¿Busca un banco central independiente? Mire hacia China

Los bancos centrales verdaderamente independientes comienzan a parecer una especie en peligro de extinción.

El Banco Popular de China. |

Cedoc

Shuli Ren

Los bancos centrales verdaderamente independientes comienzan a parecer una especie en peligro de extinción. Donald Trump retomó sus críticas al presidente de la Reserva Federal durante el fin de semana, pese a que el presidente del Banco Central Europeo, Mario Draghi, manifestó su preocupación sobre los ataques del mandatario estadounidense en Twitter. Líderes nacionales de países como India y Turquía han puesto enorme presión para ajustar la política monetaria a su gusto. Uno de los bancos centrales que resiste con más fuerza es además uno de los menos probables: el Banco Popular de China.

Desde luego, nadie finge que la entidad no es servil a los líderes comunistas del país, pero la autoridad monetaria china, que trata de reducir el endeudamiento excesivo y está preocupada sobre el resurgimiento de burbujas de activos, ha hecho un trabajo más que encomiable para enfrentar la presión que le exige flexibilizar su postura en las últimas semanas. La interrogante es por cuánto tiempo puede dar pelea.

Sus esfuerzos se pueden ver con mayor claridad en el mercado de bonos. Hace solo dos semanas, bolsistas apostaban que el rendimiento del bono soberano a 10 años del país caería por debajo del 3 por ciento este año, un nivel que alcanzó por última vez en 2016 cuando el gigante asiático combatía contra la deflación. No obstante, desde inicios de abril la racha alcista de los bonos ha dado un vuelco. El lunes, el rendimiento subió a su punto más alto desde noviembre.

Esto no le gusta a los autoritarios

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

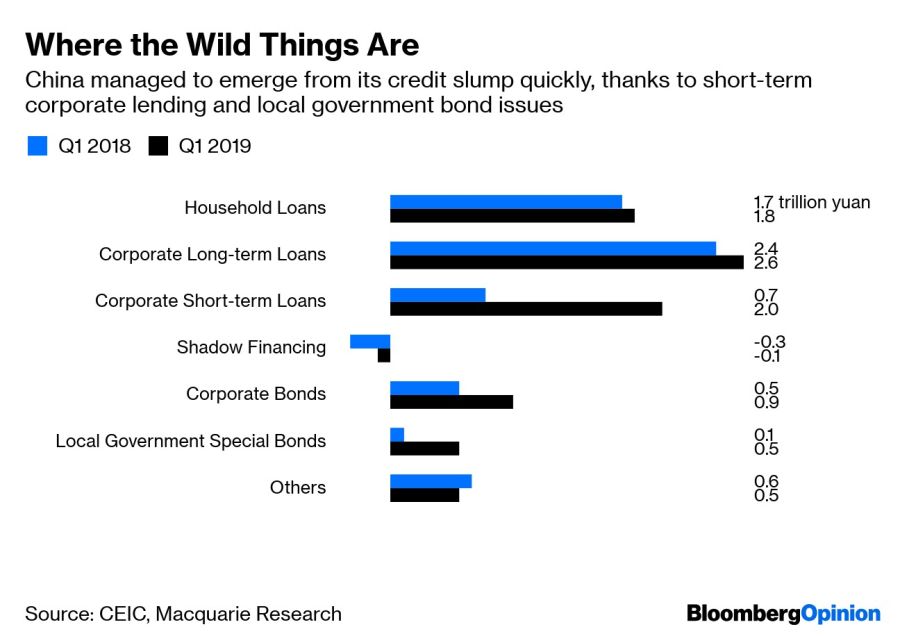

El banco es el mayor culpable. Los operadores han esperado más flexibilidad desde que el organismo anunció una reducción del ratio de reservas el 4 de enero. Una baja muy anticipada que se esperaba para el 1 de abril no se materializó. Lo que es peor, la entidad lleva 18 días sin participar en operaciones de mercado abierto y señala que hay bastante liquidez en el sistema bancario. El banco tiene razón: el financiamiento social total se disparó a 8,2 billones de yuanes (US$1,2 billones) en el primer trimestre, frente a los 5,9 billones de yuanes de hace un año.

La sobriedad del banco le ha valido hacer enemigos poderosos, en particular el Ministerio de Hacienda. En un esfuerzo tendiente a estimular la economía, la cartera busca nuevas maneras de pagar por paquetes de estímulo. Se enfoca en especial en emitir bonos locales de gobierno para fines especiales, usados principalmente para financiar proyectos de infraestructura. En el primer trimestre, del incremento de 2,3 billones de yuanes en el crédito social total, 1,3 billones provinieron de créditos corporativos a corto plazo, probablemente debido a la presión de la autoridad monetaria para que los bancos presten el máximo posible, y otros 462.000 millones de yuanes tienen su origen en nuevas emisiones de tales bonos municipales.

China planea vender este año 2,15 billones de yuanes en estos bonos, por sobre los 1,9 billones emitidos en 2018. Para que el mercado de bonos absorba tanta nueva oferta, los rendimientos deben ir hacia abajo, no hacia arriba. El Ministerio de Hacienda tiene una directriz muy estricta en cuanto al carry: los bonos municipales no debieran pagar más de entre 25 y 40 puntos base más allá de las emisiones soberanas del mismo tenor. Así que hay poco incentivo para que los inversionistas compren a menos que vean un amplio repunte del mercado de bonos.

Desesperados por obtener dinero, los gobiernos locales están paralizados. Mongolia Interior ofreció a los inversionistas una prima de rendimiento de 50 puntos base en su venta de notas a 10 años la semana pasada, la primera oferta con valor fuera del rango de prima sugerido por el ministerio.

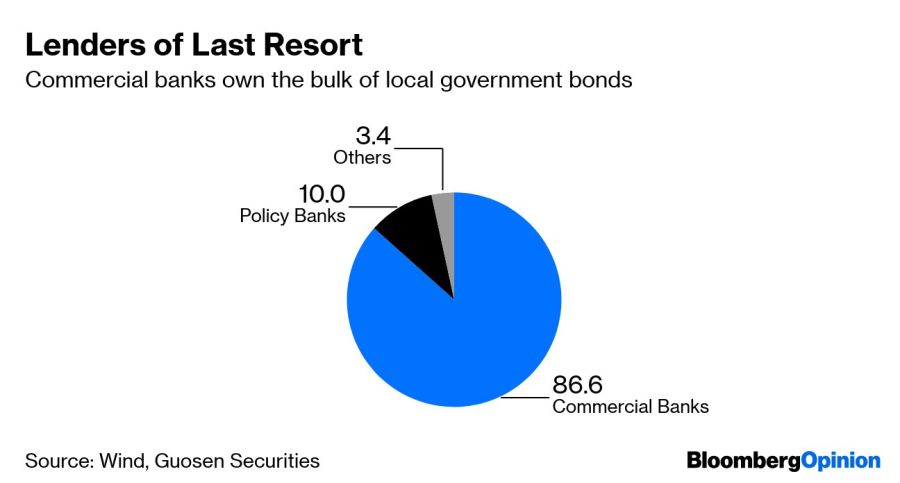

El banco central sabe casi con certeza que está complicando los planes del ministerio. Pero, al menos hasta ahora, sus inquietudes son prioridad. En la última década, China ha experimentado por lo menos tres grandes ciclos crediticios. El gobierno implementó un estímulo de 4 billones de yuanes tras el colapso de los hermanos Lehman, luego los vehículos financieros de gobierno local florecieron en el verano de 2012 y finalmente las propias reducciones de tasa de la autoridad monetaria a fines de 2014 potenciaron la actividad crediticia. Los tres episodios dejaron a China con una deuda enorme, la mayoría de la cual aterrizó en los libros de los bancos. ¿Y a quién pertenece buena parte de los nuevos bonos municipales para fines especiales? Los bancos otra vez. Dado el ascenso de los préstamos morosos, es entendible que el banco central esté receloso de hacer crecer esa pila.

Desafortunadamente, en todo el mundo la diferencia entre política fiscal y monetaria se está borrando. Una década de flexibilización cuantitativa y los crecientes déficits fiscales en países desarrollados no ha desencadenado ni un alza significativa de la inflación ni revueltas de operadores de bonos. La conclusión tentadora entonces es que hay mucho margen para que los gobiernos absorban deuda, siempre y cuando los bancos centrales faciliten la demanda manteniendo los rendimientos de bonos bajos o comprando las notas.

Las probabilidades de que el banco siga resistiendo tal presión son bajas. Hace menos de dos años, la autoridad monetaria tuvo otra pelea fea y mucho más pública con el Ministerio de Hacienda y tuvo que ceder al final. Sus días como bastión de la independencia pueden estar contados.

Esta columna no necesariamente refleja la opinión de la junta editorial o de Bloomberg LP y sus dueños.