El año 2020 quedará en la memoria colectiva e individual de todos. Será un año en el que se romperán varios récords, y no precisamente de los que podremos sentir orgullo. La caída de la actividad económica, el aumento de la pobreza, la explosión del déficit fiscal y su financiamiento monetario, estarán entre los más elocuentes para la Argentina.

Además, será un año de grandes debates, varios de los cuales ya asoman. El primero es si el beneficio sanitario de un aislamiento obligatorio estricto y temprano bien vale los costos económicos que de él se derivan. Otro es si las políticas de estímulo destinadas a compensar dichos costos, lejos de ser una palanca, no serán un obstáculo a la hora de favorecer la recuperación posterior. Por último, y solo para citar algunos de los debates más relevantes para lo que tenemos por delante en nuestro país, está en discusión si la idea de “más Estado” irá perdiendo fuerza o si, por el contrario, estamos frente a un nuevo momento definitorio o crítico en la historia del crecimiento del peso y del rol del mismo, y su avance sobre las libertades individuales y de los mercados.

Como protagonistas o actores del presente no contamos con el beneficio de los historiadores del futuro: no tenemos todas las cifras, no conocemos ni la magnitud ni la duración de la crisis, y no podemos realizar comparaciones con lo acontecido en otros países. Pero eso no significa que no podamos fijar una posición sobre las cuestiones en debate, observando la Argentina pre-Covid-19. Porque, tal vez valga la pena recordar, había una Argentina con características y problemas muy definidos antes de que se desate la pandemia.

Desde un primer momento sostuve que de la misma manera que se buscó ajustar la velocidad del brote a la infraestructura sanitaria disponible (la idea de “achatar la curva”), también se debió tomar en cuenta que existe una infraestructura económica a la cual ajustar cuán estricta y cuán larga debía ser la cuarentena o el aislamiento obligatorio. Dicha infraestructura previa estaba caracterizada por: la falta de instrumentos de política económica producto de la crisis fiscal, la falta de acceso al crédito y el estado de virtual default, la debilidad de la demanda de pesos y la vulnerabilidad del balance del BCRA, la falta de dinamismo de la actividad privada, la falta de creación de empleo (la doble indemnización como mecanismo de preservación del trabajo –si lo es– fue ordenada antes de la pandemia), el flagelo del hambre y de niveles de pobreza altísimos bajo cualquier criterio de medición y cualquier estándar. Toda una gama de problemas que no son de carácter coyuntural sino más bien estructural, que se vienen arrastrando desde hace varias décadas, y que la pandemia y las respuestas de política impulsadas en los últimos dos meses lejos de aliviarlos los agravaron.

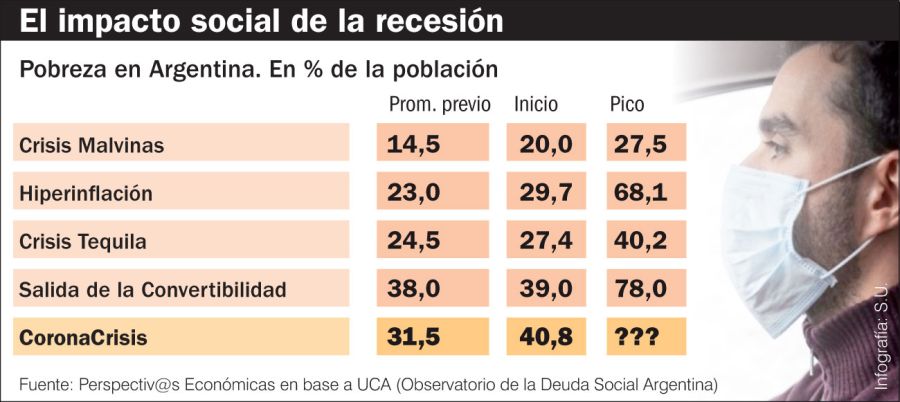

La evolución de la pobreza, por ejemplo, da por tierra con la especulación presidencial de que es fácil volver de ella. Está claro que de la muerte no se vuelve, pero de la pobreza tampoco: en efecto, cada crisis, desde 1982 para acá, ha arrancado con niveles de pobreza cada vez más elevados. El último dato disponible (de fines de 2019) es incluso algo superior al que se verificaba antes de que arrancara la crisis que terminaría con la convertibilidad.

En cuanto al escenario pospandemia y una eventual recuperación de la actividad económica, está claro que alguna mejora se producirá: muchos sectores de la economía tuvieron actividad prácticamente nula en abril y buena parte de mayo. A nivel industrial, el consumo de energía eléctrica se redujo (en los días que van desde el 20/03 hasta el 14/05 comparado con los del período del 01/03 al 19/03) un 43,7%. Las mayores caídas se observaron en los rubros Textil (-74,9%), Automotriz (-73,9%), Construcción (-93,7%) y Productos metálicos (-66,8%), con retrocesos que superaron a la media industrial. Otras ramas registraron bajas menores, pero todavía significativas, del orden del 20% al 25%. A medida que las fábricas y plantas industriales vuelvan a producir, algunos de estos indicadores comenzarán a mejorar: si no es con variaciones positivas, al menos registrarán caídas menores.

Pero la explosión del déficit fiscal financiada con una explosión de los pasivos del BCRA seguirá teniendo consecuencias muy negativas sobre la demanda de pesos, lo que hará aún más difícil la esterilización del excedente. La convalidación de tasas de inflación y de una brecha cambiaria creciente luce inexorable (a menos que la política fiscal y la monetaria experimenten rápidamente un giro de 180 grados). En ese contexto, la recuperación económica no puede darse por segura. La inflación ya era un obstáculo antes de la pandemia y lo seguirá siendo después, y los tiempos de los congelamientos y los controles de precios relativamente exitosos estarán llegando a su fin. Si nada es para siempre, mucho menos lo son los intentos de tapar el sol con las manos.

Asimismo, al igual que nos preguntábamos de dónde saldría el capital de trabajo para financiar la recuperación de la oferta cuando descreíamos de que “poner dinero en el bolsillo de la gente” pudiera servir para hacer crecer la economía antes de la pandemia, ahora debemos preguntarnos lo mismo para después de ella. ¿Acaso alguien estará dispuesto a des-ahorrar sus dólares para invertirlos en su actividad en el marco de una incertidumbre difícilmente menor a la de hace un par de meses atrás? No estamos pensando solo en incertidumbre real (¿Habrá crecimiento o no?), sino en una fuerte incertidumbre nominal y financiera (¿Cuánto será la inflación? ¿Qué pasará con el dólar? ¿Se podrá volver a comprarlos?).

La idea de “más Estado” ya estaba presente como respuesta para todos los problemas de la Argentina antes de la pandemia. Forma parte del código genético de la actual administración y de una buena parte de la sociedad y de la opinión pública argentina. Pero ¿qué sucederá cuándo la realidad muestre que no era por ahí y que no había más margen para financiar más Estado? Al menos no de una manera sustentable y sin afectar la capacidad de recuperación y crecimiento del sector privado. Habrá llegado entonces el momento en el que la crisis se convierta en el mecanismo viabilizador de los cambios que se necesitan para revertir los desequilibrios y los problemas estructurales de nuestro país. O volveremos, una vez más, a intentar con la misma vieja receta que nos había puesto ya en una coyuntura crítica mucho antes de la pandemia del Covid-19.

*Director de Perspectiv@s Económicas