El presidente Donald Trump ha atacado repetidamente los aumentos de las tasas de interés del presidente de la Reserva Federal, Jerome Powell, como un obstáculo para el crecimiento económico de Estados Unidos. También están reduciendo su propia fortuna.

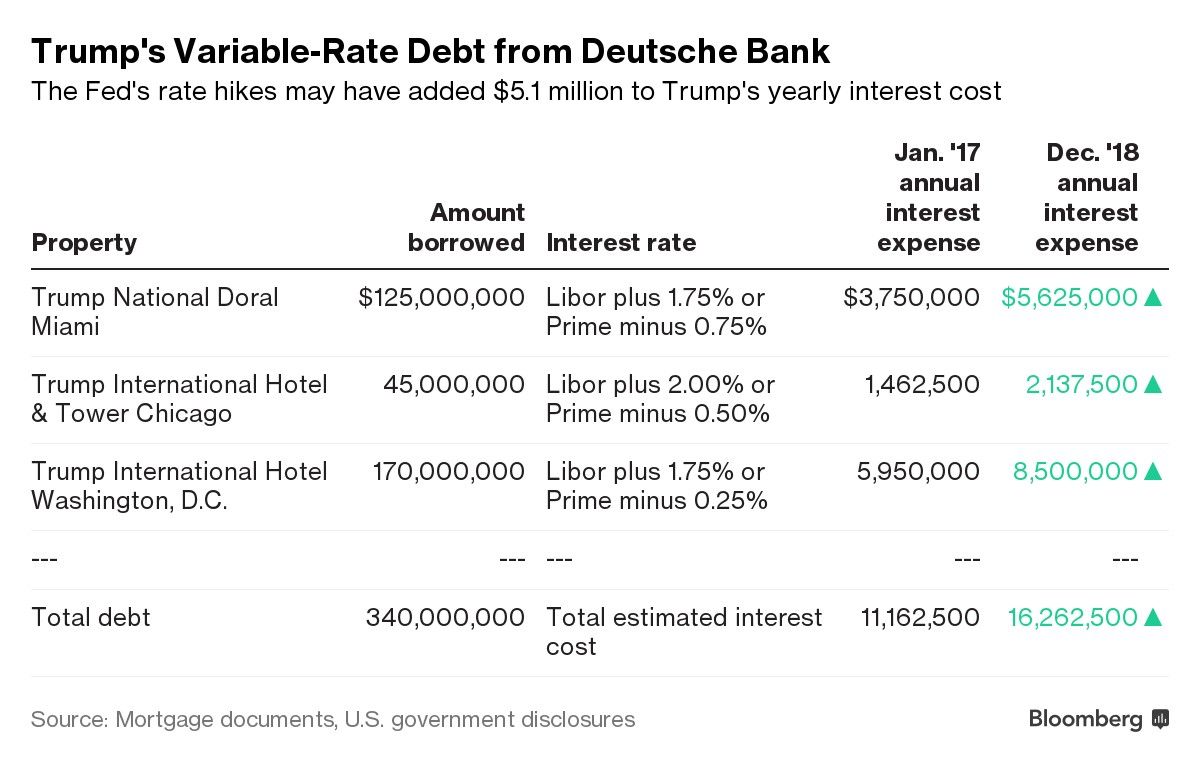

Cada vez que la Fed suben las tasas, aumenta los pagos de Trump sobre unos US$340 millones en préstamos a tasa variable. Desde que asumió la presidencia en enero de 2017, las constantes alzas de tasas de la Fed pueden haber agregado US$5,1 millones al año a sus costos de servicio de deuda, según un análisis de Bloomberg News sobre las declaraciones financieras y los registros de propiedad del presidente.

Si los funcionarios de la Reserva Federal elevan las tasas de interés en otro cuarto de punto porcentual cuando se reúnan del 18 al 19 de diciembre, como esperan los inversionistas, la cifra llegará a US$6 millones por año.

Eso podría no parecerle mucho a un multimillonario. Pero el presidente es famoso por su preocupación por preservar su riqueza. Una vez cobró un cheque de 13 centavos y, según una demanda presentada por el fiscal general de Nueva York, ha utilizado dinero de su organización benéfica personal para resolver disputas comerciales. Trump ha negado el mal uso de los fondos de caridad.

Los pagos de intereses de Trump están vinculados a hipotecas de tasa variable que obtuvo de Deutsche Bank entre 2012 y 2015 para desarrollar un campo de golf en las afueras de Miami y hoteles en Washington y Chicago. En ese momento, las tasas de la Fed estaban cerca de cero, y Trump pagó un pequeño margen por encima de eso.

Tasa preferencial

La Fed ha aumentado su tasa de referencia a corto plazo seis veces desde la llegada de Trump, lo que elevado la tasa que los bancos cobran a sus mejores clientes del 3,75 por ciento al 5,25 por ciento. Para préstamos indexados a la tasa preferencial, las alzas habrían impulsado los pagos anuales de intereses de Trump a alrededor de US$16,3 millones desde US$11,2 millones en el mismo período, aproximadamente US$850.000 por cada aumento de un cuarto de punto.

Representantes de prensa de la Organización Trump y la Casa Blanca no respondieron a las solicitudes de comentarios.

Trump intensificado sus críticas contra Powell desde julio, argumentando que las políticas del banco central amenazan un auge económico que ve como una validación de su impulso de reducción de impuestos y eliminación de regulaciones.

En octubre, poco después del más reciente aumento de tasas de la Reserva Federal, dijo que el banco central se estaba "volviendo loco" y lo identificó como su "mayor amenaza". El mes pasado, Trump le dijo al periódico Washington Post que no estaba "ni siquiera un poco contento con mi selección de Jay", a quien Trump eligió para ser presidente de la Fed. Esta semana, instó a Powell a ir en contra del aumento esperado en diciembre, y le dijo a Reuters que el banco central "sería tonto" en caso de proceder.

Los comentarios de Trump han sido ampliamente criticados por romper con décadas de tradición en que los presidentes evitan hacer comentarios públicos sobre las acciones de la Fed para respetar la independencia del banco central. Los exvicepresidentes de la Fed Alice Rivlin y Alan Blinder describieron los comentarios de Trump como muy inusuales.

Antes de ser presidente, Trump con frecuencia denunciaba a la Fed por mantener bajas las tasas durante demasiado tiempo. "La inflación récord", por ejemplo, siempre estaba a la vuelta de la esquina. Pero su aparente cambio de opinión amplifica las preocupaciones de que su decisión de mantener su imperio empresarial, cargado de deudas, mientras está en el cargo, pueda influir en su desempeño como presidente.

Términos de los préstamos

Los pagos de intereses de Trump están vinculados a la tasa preferencial o a uno de los siete plazos de la tasa de interés interbancaria de Londres, comúnmente conocida como Libor. Esas tasas están muy influenciadas por la tasa de fondos federales establecida por el banco central de EE.UU. La tasa preferencial y la tasa Libor a uno y tres meses han aumentado entre 1,5 y 2 puntos porcentuales desde enero de 2017, casi igualando el aumento de 1,5 puntos porcentuales en la tasa de fondos federales establecida por la Reserva Federal.

Los documentos del préstamo no especifican si Trump y Deutsche Bank optaron por utilizar la Libor o la tasa preferencial al calcular los pagos de intereses de Trump. El análisis de Bloomberg se basa en el monto del préstamo de Trump, en lugar de cuánto debe actualmente. Trump tiene que hacer fuertes pagos cuando los préstamos venzan en 2023 y 2024, de acuerdo con los registros de propiedad y su información financiera.

La compañía que no cotiza en bolsa de Trump no revela su desempeño, pero hay señales de que el negocio ha declinado desde que asumió el cargo. Un ambicioso plan para lanzar nuevos hoteles en decenas de ciudades fracasó, y los edificios con la marca Trump en Manhattan, Toronto y Ciudad de Panamá han eliminado el nombre del presidente.

El patrimonio neto de Trump ha caído un cerca de un 7 por ciento en los últimos dos años a US$2.800 millones, según cifras compiladas por el Índice de Multimillonarios de Bloomberg. Cuenta con al menos US$57,2 millones en efectivo, según su información financiera más reciente.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk