Intu Properties Plc está en medio de un lío imparable. El propietario de los centros comerciales Lakeside y Trafford Center dijo el miércoles que no había podido recaudar entre 1.000 millones de libras (US$1.300 millones) y 1.500 millones de libras de capital.

Esto no es sorprendente. Incluso antes del estallido del nuevo coronavirus, la intervención de los accionistas parecía una posibilidad remota. Intu tiene 4.500 millones de libras de deuda neta, lo que representa un enorme 68% del valor de mercado de sus propiedades. A pesar de que el valor de su patrimonio se desplomó en 2.000 millones de libras, es probable que haya más aflicción en las calles y centros comerciales. Tal como ha argumentado mi colega Chris Bryant, Intu se retrasó demasiado en ampliar su capital.

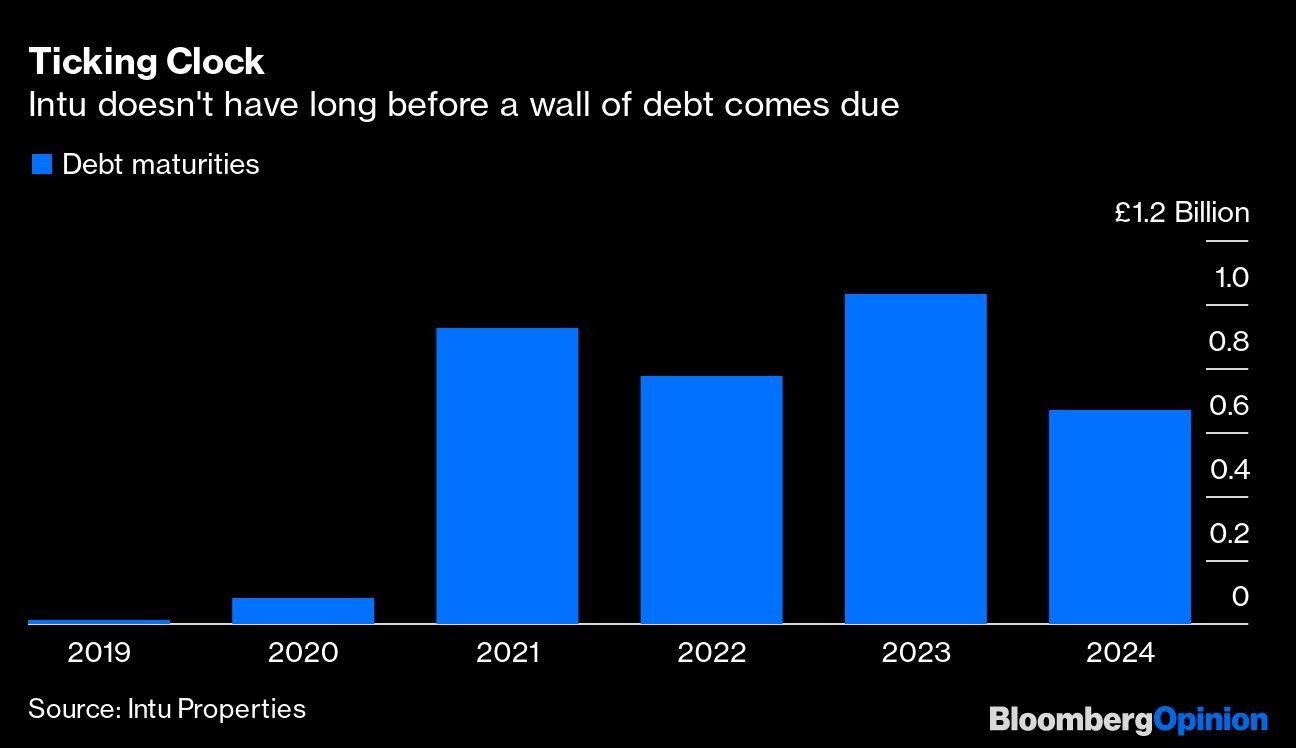

El fracaso pone a la empresa en apuros. Algunos de sus préstamos son a nivel corporativo, pero otros están en contra de propiedades individuales. Tiene casi 1.000 millones de libras que vencen en 2021. Intu puede pagar los intereses de sus deudas, pero los convenios parecen ajustados. Intu dijo que todavía estaba dentro de sus límites de endeudamiento en este momento, pero había un riesgo de que pudiera incumplir los convenios en su próxima prueba en julio.

Susan Munden, analista de Bloomberg Intelligence, estima que una caída del 10% en el valor de sus propiedades e ingresos por alquiler requeriría otros 300 millones de libras de liquidez. Y eso es antes de cualquier impacto en los inquilinos de Intu por el temor al Covid-19. Como he señalado, ya existe evidencia anecdótica de que la preocupación por contraer la enfermedad en tiendas y centros comerciales ha afectado la afluencia de gente. Hasta ahora, Intu ha dicho que no había visto una caída significativa.

Las opciones para asegurar este financiamiento son limitadas.

Intu podría buscar vender más activos. Ya ha descargado su participación en dos sitios españoles y en parte de un centro comercial en Derby. Todavía posee el 100% de los centros de Trafford y Lakeside, por lo que también podría traer socios allí.

Sin embargo, dada la magnitud de la crisis, alguna forma de canje de deuda por capital parece inevitable. Las acciones, que cayeron más del 90% en el último año, cotizaban a menos de 10 peniques el miércoles. En este nivel, están descontando las expectativas de que existe la posibilidad de que se elimine el capital. Esto es una bendición para los vendedores cortos, incluido Crispin Odey, pero una preocupación para los accionistas que sufren desde hace tiempo, así como para los tenedores de bonos que probablemente se cortarían el pelo ante una reestructuración radical.

A pesar de todos sus problemas, Intu tiene algunos activos decentes. Algunos centros comerciales tienen terrenos adyacentes que podrían utilizarse para el desarrollo inmobiliario.

Un comodín podría ser Mike Ashley, propietario mayoritario de Frasers Group Plc, anteriormente Sports Direct. Sabe lo que es una ganga y tendrá muchas tiendas en los centros comerciales Intu. Los accionistas de Frasers probablemente no agradecerían su intervención, especialmente después de su debacle en Debenhams. Pero los inversionistas y los tenedores de bonos de Intu sí. La empresa inmobiliaria ciertamente necesita una solución y rápida.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk