El mercado del crudo tuvo su peor trimestre en cuatro años, pero uno no lo hubiera detectado si observara únicamente las cifras de las excelentes ganancias de Big Oil.

Las cinco compañías de petróleo cotizadas en bolsa más grandes del mundo superaron las expectativas de los analistas, en algunos casos anulándolos. El resultado da credibilidad a lo que han estado diciendo: que han sido disciplinados, centrándose en los barriles de costo más bajo, los cuales pueden generar ganancias incluso durante la increíble volatilidad del mercado.

"La gente se está dando cuenta de que estas compañías pueden operar con un precio bajo del petróleo" dijo Christyan Malek, analista de JPMorgan Chase & Co., por teléfono. "Seguimos siendo optimistas con el grupo".

A continuación los cinco puntos más importantes de la temporada de ganancias de 2018:

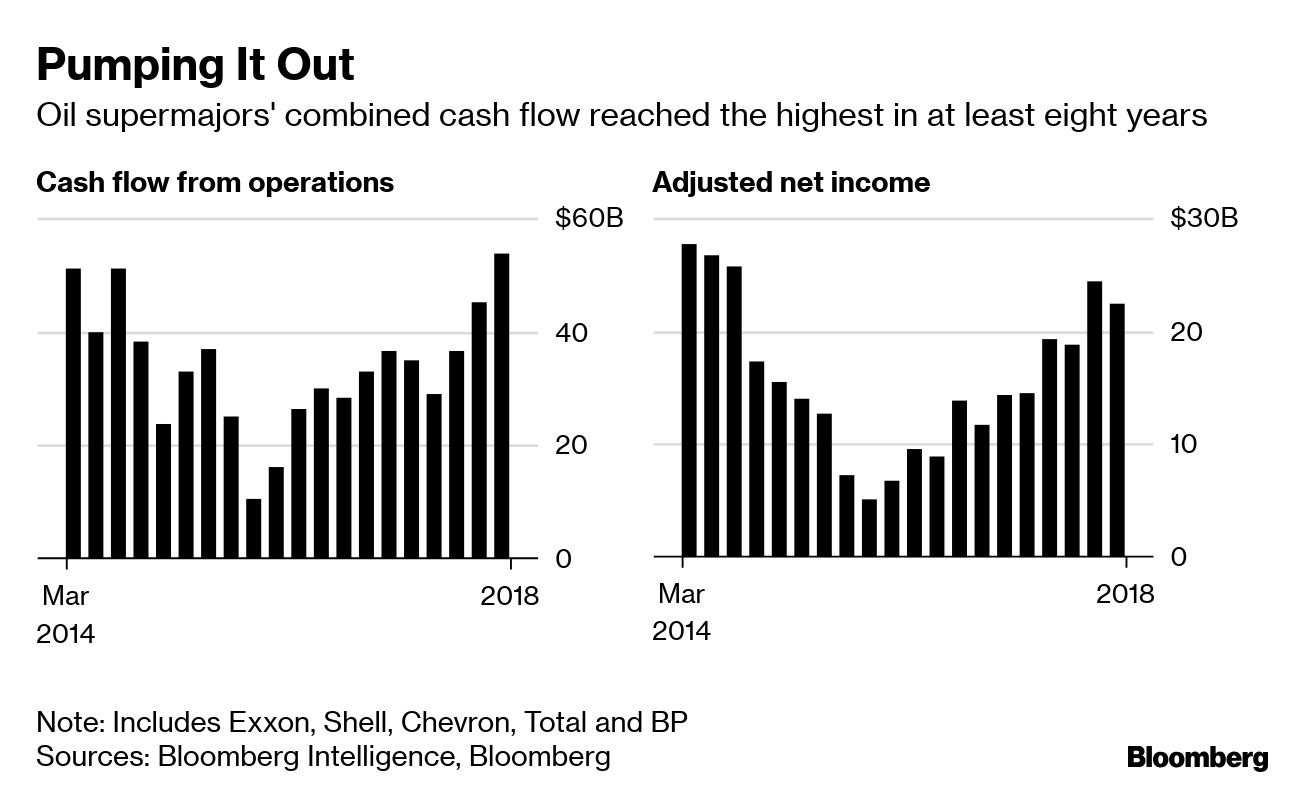

1. El dinero es rey

Si Big Oil ha aprendido a sobresalir en algo, es en la generación de montones de efectivo. Todo el sector se hinchó en los años previos a 2014, ya que los precios del crudo cada vez más altos hacían que hasta enormes proyectos ultra costosos y sobre diseñados parecieran lucrativos.

Los inversores castigaron esta visión de corto alcance y han presionado continuamente a las compañías para que operen con austeridad. Como resultado, los grandes del petróleo se centraron en los barriles que requieren menores gastos operativos y de capital. Tan solo en BP Plc, la compañía dijo que reduciría los costos de upstream en 45 por ciento. Como resultado, dieron con el trimestre de mayor generación de efectivo para las cinco petroleras más grandes desde 2011, lo que se utilizará para recomprar acciones, recortar la deuda e iniciar más proyectos de alta calidad.

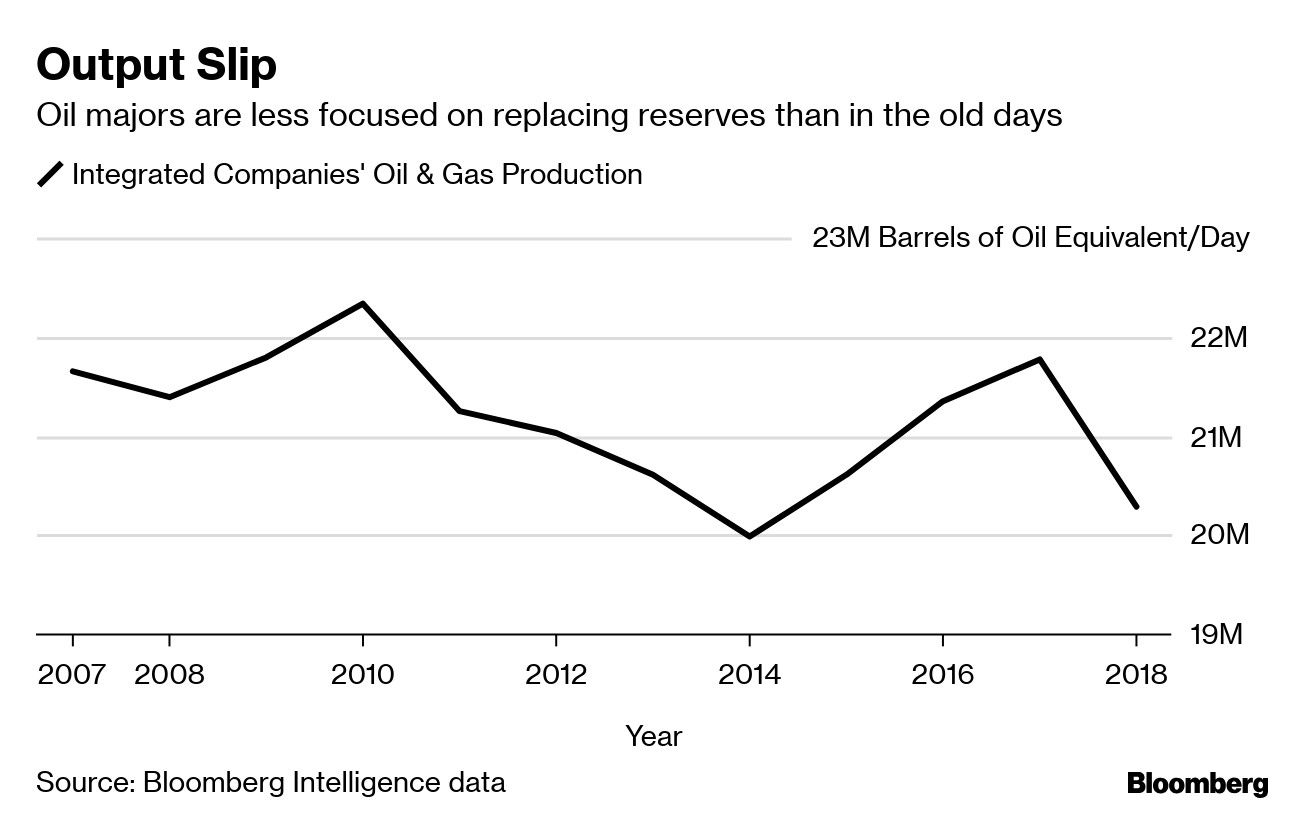

2. Menos enfoque en las reservas

En los viejos tiempos, la única cifra que realmente importaba para las compañías de petróleo era la cantidad de reservas, y podría ser el fin de la carrera de un director ejecutivo permitir que los campos de petróleo se agoten sin reemplazarlos con la misma cantidad, o preferiblemente más, de barriles nuevos.

La perspectiva actual es más variada. Si bien los inversionistas recompensaron a Exxon Mobil Corp. por reemplazar todas sus reservas en el cuarto trimestre y al mismo tiempo haber reducido la caída de la producción, impulsaron las acciones de Royal Dutch Shell Plc cuando la compañía dijo que solo había reemplazado aproximadamente la mitad de sus reservas. La directora financiera Jessica Uhl dijo en una entrevista en Bloomberg Television que no estaba preocupada por la cifra en absoluto: "Estamos enfocados en aumentar el valor y aumentar nuestro flujo de efectivo".

En el cuarto trimestre, esta actitud cobró vida. La producción cayó y los inversores se encogieron de hombros, ya que el sector dejó en claro que puede hacer más con menos.

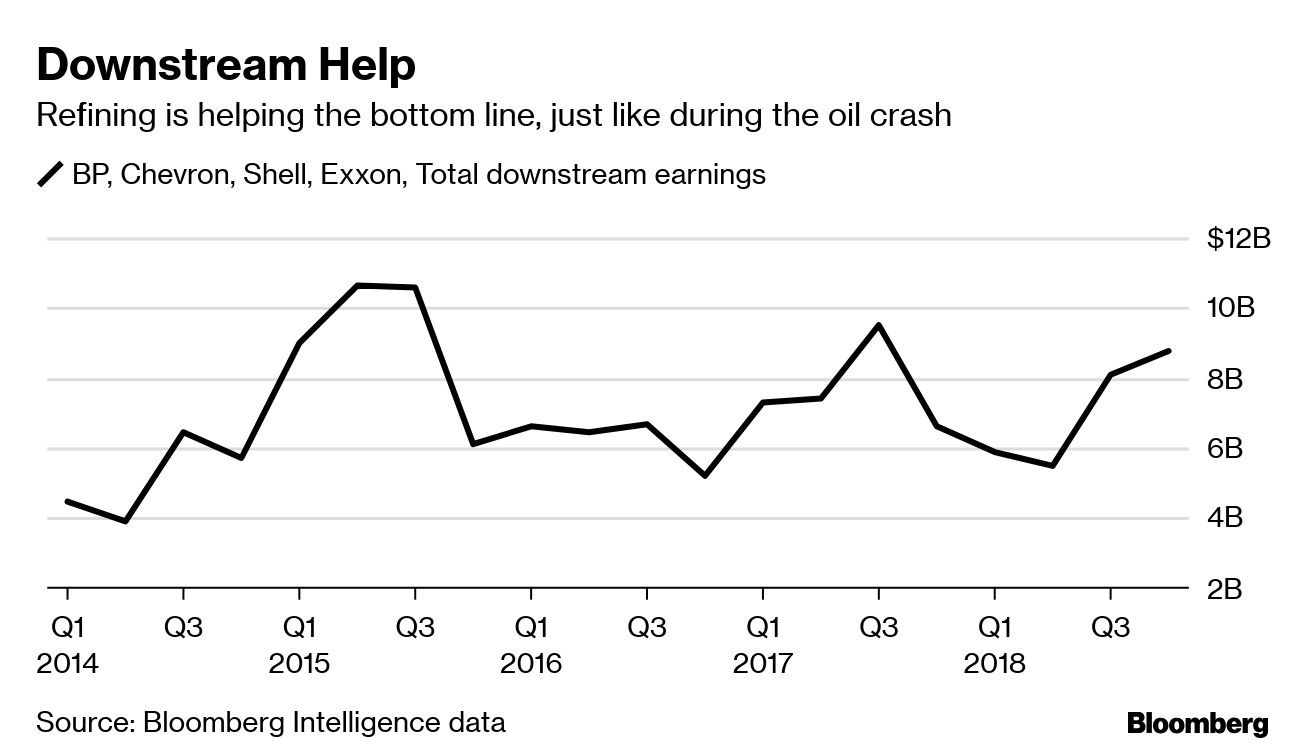

3. El downstream tiene lo suyo

El downstream fue la salvación del sector cuando los precios del crudo se derrumbaron entre 2014 y 2017. Las refinerías obtuvieron el petróleo a bajo precio, lo que tornó menos costoso convertirlo en productos como gasolina o diésel.

Las compañías no dependían tanto de esa división en 2018, ya que los precios del petróleo aumentaron durante la mayor parte del año, pero se mantuvieron fuertes durante el último trimestre, lo que ayudó a las cinco compañías de petróleo más grandes a superar las estimaciones de los analistas. Chevron Corp. es la única empresa que produjo menos en el segmento downstream que a principios de 2014, cuando el petróleo cotizaba a más de US$100 por barril. La disminución fue a causa de las desinversiones en Canadá y Sudáfrica, así como por gastos asociados con mantenimiento en EE.UU., dijo el director ejecutivo Pat Yarrington.

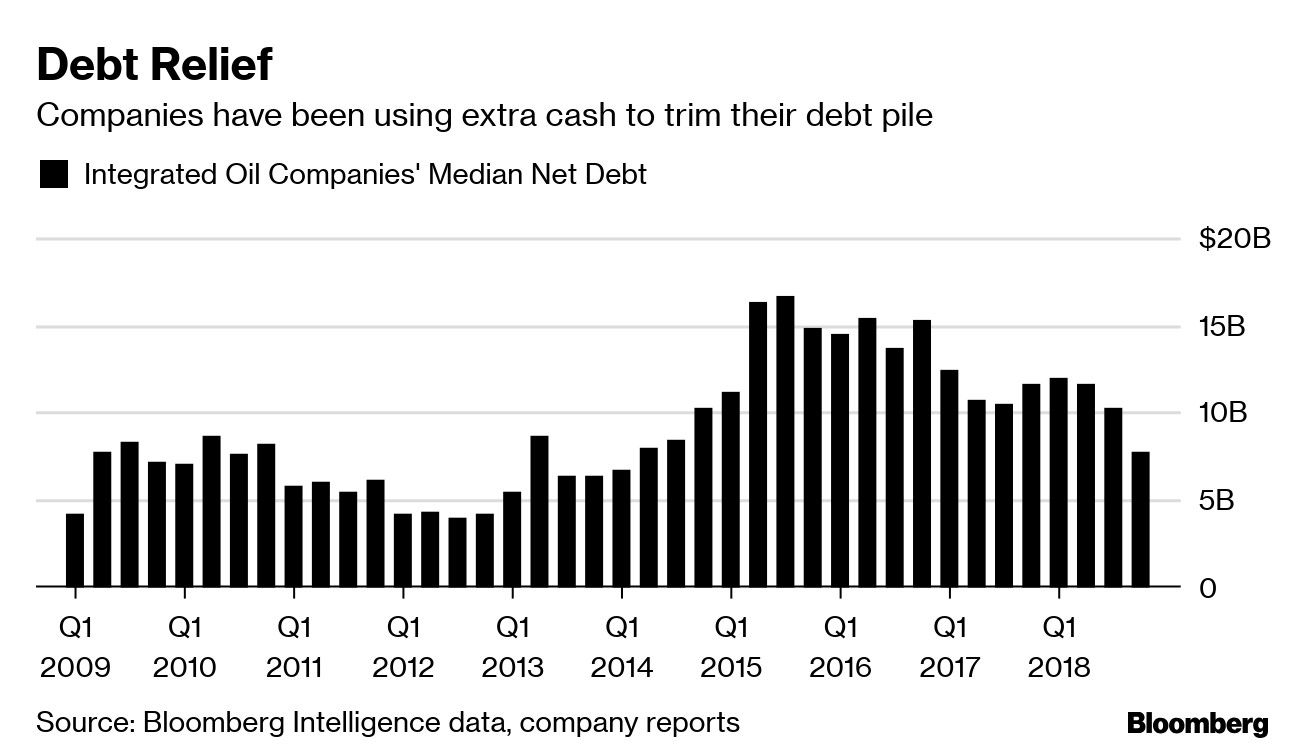

4. La deuda comienza a aliviarse

Comprar a precio bajo y vender a precio alto siempre es una buena idea, y algunas compañías como Total SA, se apilan sobre la deuda para recuperar activos durante la recesión. A medida que aumenta el flujo de efectivo libre gracias a la "disciplina de capital" de las empresas, se están desaprovechando activamente. El movimiento les puede dar un poco de pólvora adicional para comprar más producción en el futuro.

La excepción notable es BP. La deuda neta de la petrolera británica está en su nivel más alto en al menos una década; una combinación de una compra de US$10.500 millones de activos de shale de EE.UU. y la carga financiera continua de pagos por la mortal catástrofe de Deepwater Horizon en 2010.

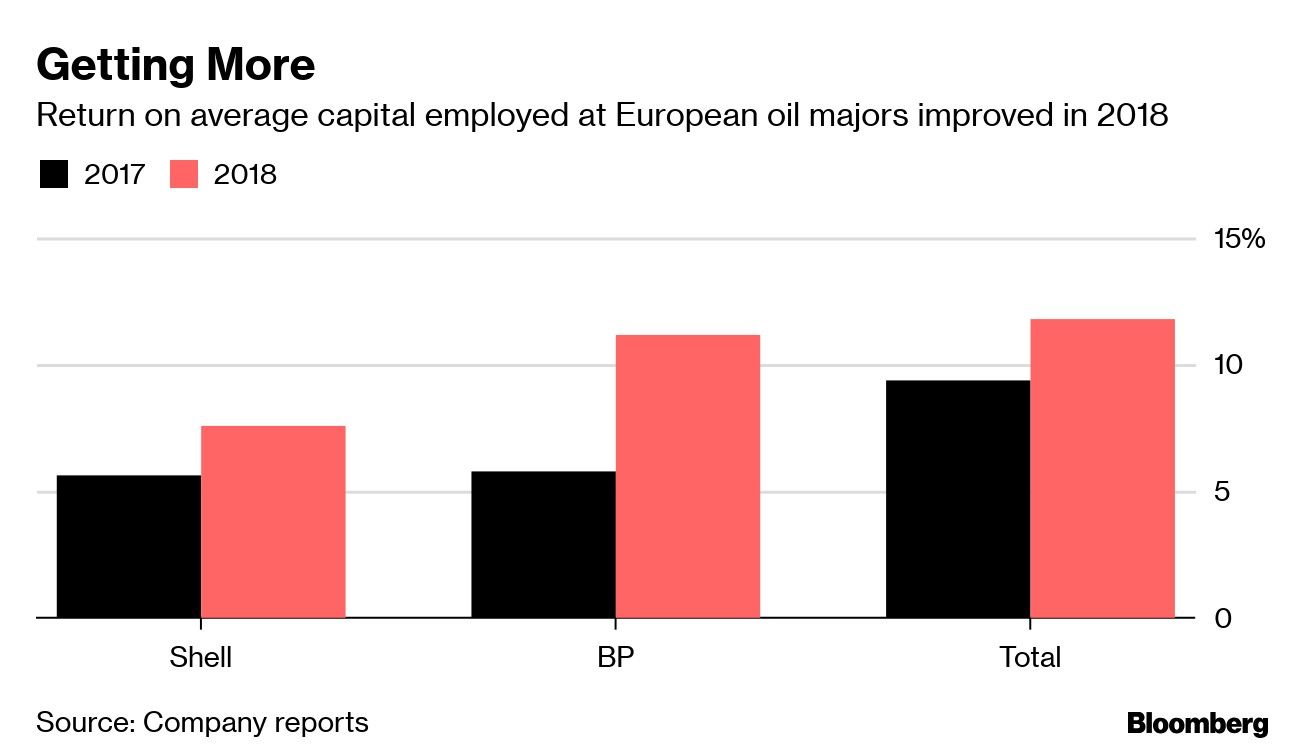

5. Se incremente el promedio de retorno

Poco enfurece más a los inversores que el desperdicio de capital. Y las empresas reconocieron que fueron demasiado lejos con gastos en proyectos que en finalmente no fueron tan rentables en los últimos años.

Ahora están enfocados en aumentar nuevamente su rendimiento promedio sobre el capital empleado. Las grandes europeas, Shell, BP y Total rompieron cifras anuales para mostrar cómo están mejorando los rendimientos.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk