El 20 de abril no comenzó como cualquier otro día –estamos en medio de una pandemia–, y para el petróleo, tampoco terminó así. Esa tarde, el contrato de mayo para el crudo West Texas Intermediate se estableció por primera vez en territorio negativo. Ahora todos sabemos que fue un asunto técnico, de contrato, de especuladores chinos que fueron eviscerados. Después de todo, las acciones de las productoras de petróleo y gas cerraron arriba ese día.

Pero eso no significa que los frackers puedan esperar escapar por completo del impacto del petróleo a menos US$38.

Obviamente, mayo fue el preludio del sufrimiento actual del contrato de junio: está por debajo de los US$16 por barril, y eso es después de una gran recuperación el miércoles por la mañana. Incluso si finalmente no se establece en rojo, hay una posibilidad decente de que caiga a medida que avanzamos hacia el próximo mes. Hay demasiado suministro de petróleo con muy poca demanda y muy poco espacio de almacenamiento; de ahí la agonía del 20 de abril. El cierre de pozos, el último recurso para las compañías de exploración y producción, ya ha comenzado y se acelerará a partir de aquí.

Más allá del problema físico inmediato, también importan las cuestiones técnicas y de contrato. La caída del contrato de junio a principios de esta semana se debió en parte a S&P Global Inc., que administra el mayor índice de materias primas y dijo a sus clientes que pasen rápidamente al contrato de julio en caso de que el de junio termine imitando al de mayo. Para no quedarse atrás, el mayor ETF petrolero, el United States Oil Fund LP, o USO, también anunció que ya había terminado en junio y comenzaría a difundir posiciones hasta 12 meses después.

Esto es importante porque el mercado de futuros es adonde cualquier persona en el negocio de producir o usar petróleo acude en busca de un seguro contra las fluctuaciones de precios. El auge del fracking se basó en el capital de terceros para alimentarlo, y ese capital se basó en la certeza relativa de los flujos de efectivo ofrecidos por los productores para cubrir su producción.

No es posible vender (o vender en corto) futuros barriles si no hay alguien en el otro lado dispuesto a tomar posiciones largas. El economista de energía Philip Verleger señaló en un informe reciente, “Beyond Greed Redux”, que el mercado del petróleo durante mucho tiempo tuvo un desequilibrio de demasiados operadores comerciales en busca de cobertura y no suficientes especuladores para tomar el otro lado de la operación. Eso cambió en cierta medida en el superciclo de principios de la década de 2000, a medida que los fondos de pensiones acumulaban posiciones, atraídos por investigaciones influyentes que promocionaban los altos rendimientos de los productos básicos y los beneficios de la diversificación de la cartera. A medida que los rendimientos se erosionaron, exacerbados por la caída de 2008, algunos operadores comenzaron a alejarse, pero otros, como los fondos de cobertura o las personas que rastrean índices o usan ETF, aumentaron.

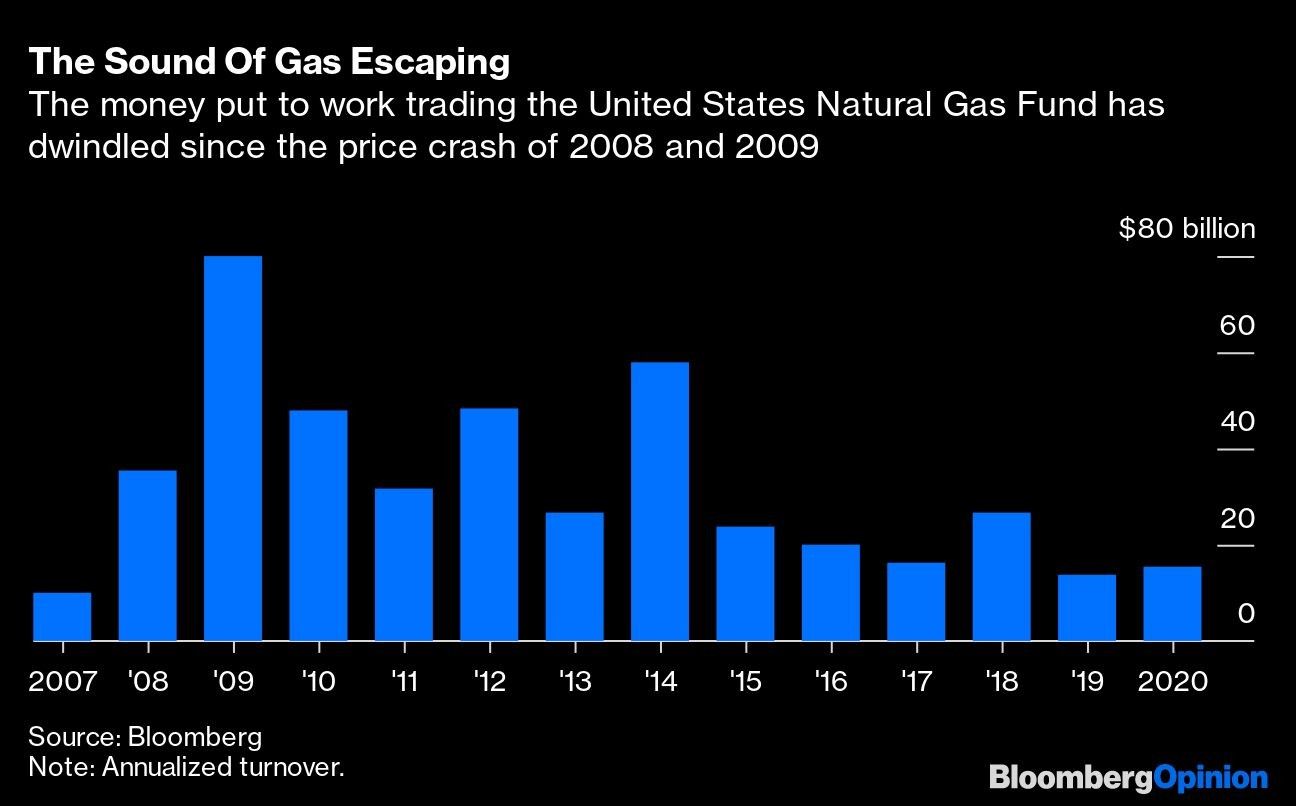

John Hyland, exdirector de inversiones de United States Commodity Funds LLC (que administra el USO), recuerda que cuando los precios del gas natural se hundieron en 2009, el comercio del producto hermano, United States Natural Gas Fund LP, se disparó, lo que avivó preocupaciones similares sobre el impacto de los productos pasivos en la fijación de precios. Desde entonces, la curva de futuros del gas se ha asentado en niveles bajos y en contango persistente (temporadas aparte), con pendiente ascendente, lo que es terrible para aplazar las posiciones del siguiente mes. La actividad en el USG ha disminuido proporcionalmente.

Es demasiado pronto para saber si el USO imitará eso. El volumen de operaciones ha sido muy alto en lo que va del año; anualizado, estaría a la par con niveles no vistos desde 2009. Sin embargo, ahora estamos en nuestro tercer colapso del petróleo en 12 años, y la vieja narrativa alcista del pico del petróleo ha dado lugar a consideraciones más turbias del cambio climático y las guerras de precios. El shock de demanda de la COVID-19 es una situación extrema, pero eso no significa que no dejará cicatrices. Al hablar sobre la reciente agitación, John Lothian, un exoperador de materias primas que ahora dirige su propio negocio de medios financieros homónimo, observa que “el público tiene un sesgo hacia el extremo largo [de los mercados] porque los precios solo pueden bajar a cero. ¿Y adivinen qué?

Si bien el USO ha sido históricamente más propiedad de instituciones que de individuos, según Hyland, a medida que tales productos reajustan posiciones, se alejan más de la premisa original de dinero pasivo estacionado en la parte delantera de la curva de futuros. Eso hace que sea más difícil saber lo que realmente se está comprando. Mientras tanto, los reguladores y los gerentes de mercado asustados por los precios negativos del petróleo pueden decidir imponer sus propias restricciones.

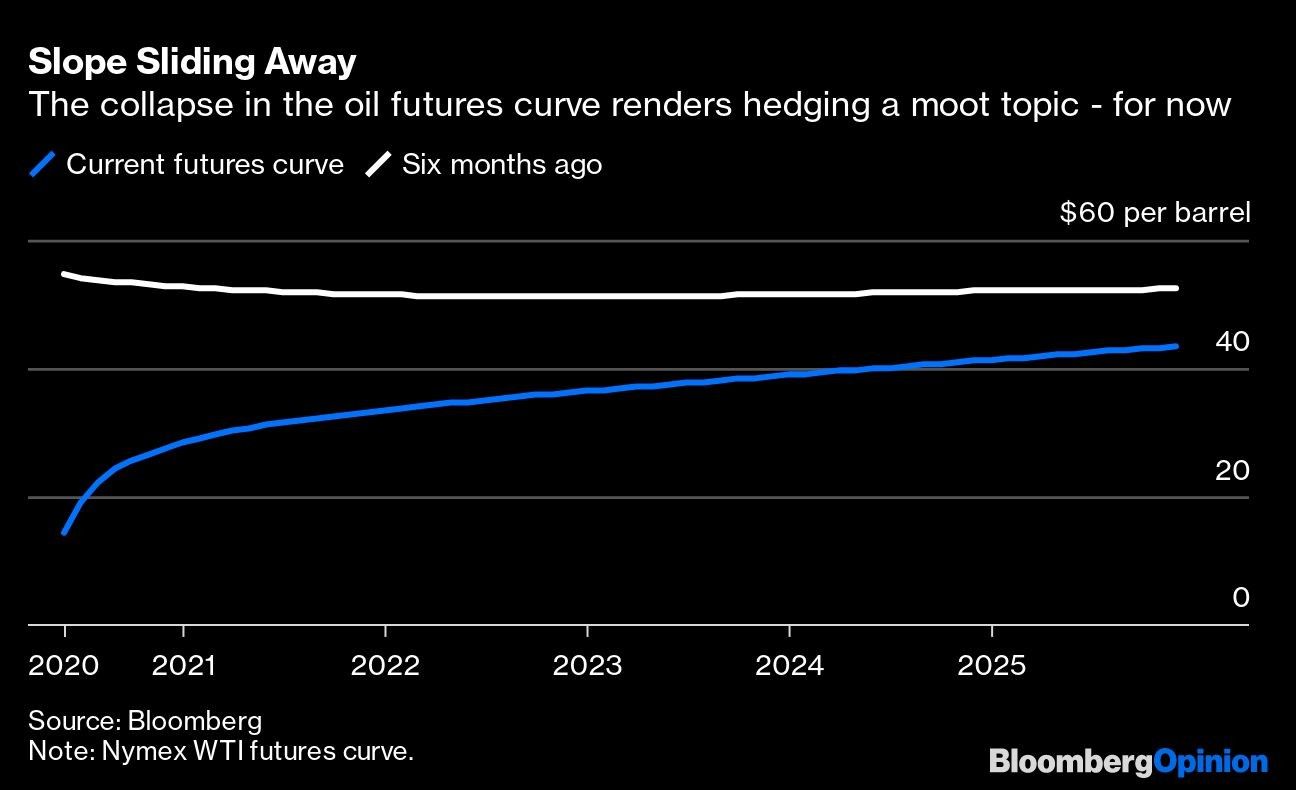

La cobertura no es una preocupación para los frackers en este momento. Las coberturas cuestan valioso efectivo; los futuros están por debajo de US$40 hasta 2024; y la producción tiene que caer de todos modos.

Pero cuando las empresas de exploración y producción finalmente busquen estabilizar y aumentar la producción, la cobertura entrará en la ecuación una vez más. Tal como están las cosas, las compañías de exploración y producción rastreadas por BloombergNEF habían cubierto poco más de un tercio de su producción petrolera prevista en 2020 a principios de año. La cifra correspondiente a 2021, que es cuando los vencimientos de la deuda de los frackers comienzan a aumentar seriamente, fue de solo 3%.

Las empresas de exploración y producción tienden a cubrirse más en la curva de futuros, por lo que cualquier migración duradera de efectivo especulativo de contratos a corto plazo podría tener un impacto menor. Sin embargo, como señala el profesor Craig Pirrong de Bauer College of Business de la Universidad de Houston, las operaciones de spread que vinculan contratos cercanos y diferidos proporcionan parte de esa liquidez a largo plazo. Tales operaciones representan aproximadamente la mitad del interés abierto de los administradores de dinero en el contrato Nymex WTI.

El costo de la cobertura puede subir a medida que otra cohorte de especuladores aprende una dura lección sobre los futuros. Ciertamente, el exceso de inventarios y el daño económico de la crisis actual deberían mantener bajos los precios del petróleo y la curva en contango por un tiempo, reprimiendo los espíritus más aventureros.

Esto puede agregar a un tema más amplio: un aumento del costo de capital para el fracking y el eclipse del modelo pequeño e independiente que ha dependido durante mucho tiempo de la OPEP y de complacer a los mercados financieros. Un día de precios negativos del petróleo no es un problema para el shale. Pero bien puede ser una señal y un catalizador para el cambio fundamental que se avecina para esta industria.

Alza del petróleo por la guerra en Irán da fuerte impulso al carry trade

Diésel en EE.UU. supera los US$5/galón por interrupciones de suministro por la guerra

Israel afirma haber matado al jefe de seguridad iraní, Alí Larijani, y crece la tensión