Obligados a un gasto récord por la amenaza de otra Gran Depresión, los formuladores de políticas están difuminando las líneas entre pedir prestado el dinero que necesitan y simplemente crearlo.La mayoría de las economías modernas han tratado de mantener las dos actividades lo más separadas posible. La configuración típica ha sido que los políticos electos se hagan cargo de los presupuestos y cubran cualquier déficit pidiendo prestado en los mercados de bonos, mientras que la maquinaria de impresión de dinero estaba detrás del muro del banco central.Pero esas barreras comenzaron a verse porosas después de la crisis financiera de 2008. Y en la depresión de coronavirus, casi han desaparecido.

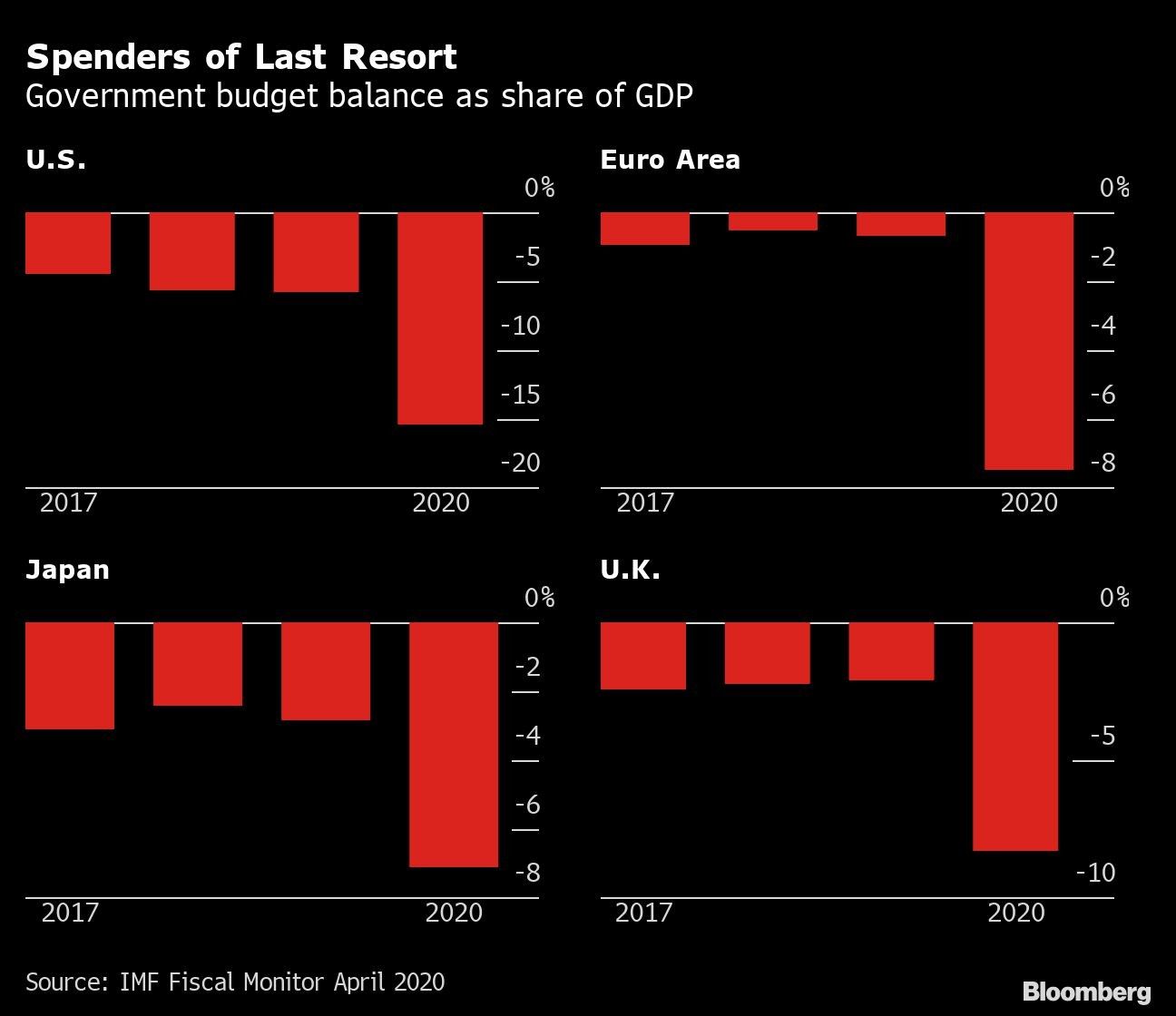

Ahora que las industrias cierran y el desempleo aumenta, solo el gasto público mantiene a flote a millones de hogares y empresas. Los gobiernos enganchados a este esfuerzo de ayuda están acumulando algunos de los mayores déficits presupuestarios de la historia. Y están pagando al menos algunas de las facturas con lo que efectivamente son préstamos de sus propios bancos centrales: deuda que puede renovarse indefinidamente y que realmente se parece más al dinero.

“Hemos fusionado la política monetaria y la política fiscal”, dice Paul McCulley, execonomista jefe de Pacific Investment Management Co. “Hemos desglosado la separación entre la iglesia y el estado entre los dos”.

“No hemos tenido una declaración en ese sentido”, dice McCulley, quien ahora enseña en la Universidad de Georgetown. “Pero sería sorprendente si la tuviéramos; simplemente lo hacen”.En Estados Unidos, la Reserva Federal comprará US$3,5 billones de bonos este año, según estimaciones de Bloomberg Economics. La mayor parte serán bonos del Tesoro, lo que cubre la mayor parte de un déficit fiscal que se pronostica alcanzará al menos US$3,7 billones. Nadie sabe cuándo se transferirá la deuda del balance público a las manos de los inversores privados, si es que ocurre.Se están desarrollando historias similares en las economías desarrolladas, desde Europa hasta Japón, e incluso en algunos mercados emergentes, como Indonesia y Polonia.

Detrás del antiguo tabú contra lo que se conoce como “monetización de la deuda”, se encuentra el temor a la inflación. La historia está llena de episodios en que los políticos tomaron el control de las imprentas y gastaron demasiado dinero en la economía, haciendo que los precios se descontrolaran y erosionando el valor real de todo tipo de ahorros, desde cuentas bancarias hasta carteras de bonos.

Los bancos centrales se mantenían separados del resto del gobierno precisamente para pisar los frenos cuando los políticos iban demasiado lejos. Esa autonomía probablemente se necesitará nuevamente algún día, dice McCulley, quien ayudó a guiar a Pimco a través de la crisis financiera de 2008 y propuso términos como “banca en la sombra” y “momento Minsky” para definirlo. “Simplemente no es necesario ahora. Entonces, por ahora, suspendámosla”.En la pandemia, los economistas ven la amenaza como proveniente de la dirección opuesta, con un mayor riesgo de deflación. En los países desarrollados de crecimiento lento, la política ya se ha inclinado de esa manera durante años. El desafío era estimular las economías, no enfriarlas. Cuando los formuladores de políticas se quedaron sin espacio para hacerlo mediante la reducción de las tasas de interés, intentaron otras formas. El efecto fue socavar gradualmente la separación ortodoxa de las políticas monetaria y fiscal. Mirando hacia atrás, es difícil ver exactamente si se cruzó el Rubicón o cuándo.

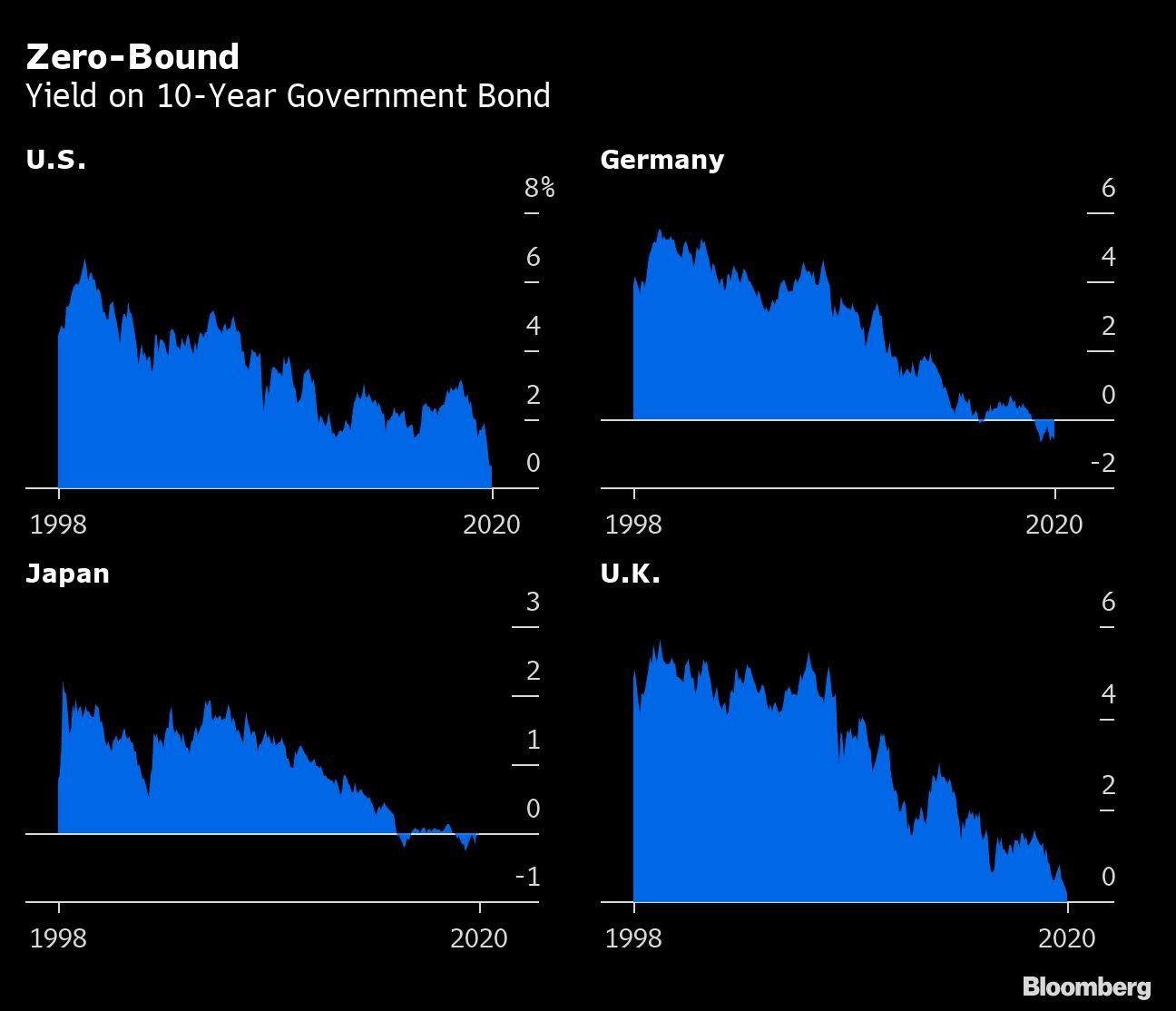

Después de que Japón se convirtiera en el primer país en alcanzar tasas cero a fines de la década de 1990, sus ministros de Finanzas intensificaron el gasto deficitario mientras los bancos centrales comenzaban a comprar la deuda resultante. Las compras se realizaron a través de bancos, no directamente del Ministerio de Finanzas, y se facturaron como participaciones temporales, no permanentes. Esos matices permitieron a los formuladores de políticas argumentar que no se había producido monetización. Los críticos no fueron persuadidos. Pero las cosas sobre las que advirtieron, como un aumento de la inflación o la fuga de los mercados de bonos, nunca sucedieron.Después del colapso de 2008, el debate se repitió en todo el mundo a medida que más países combinaban mayores déficits presupuestarios con la llamada flexibilización cuantitativa. La Fed compró bonos del Tesoro en el mercado abierto, a través de una lista selecta de distribuidores, y otros bancos centrales hicieron arreglos similares. Y esas políticas se han llevado aún más lejos en la pandemia actual.

No había una alternativa real, según Stephen Roach, profesor titular en Yale. “La economía está en el agujero más grande en el que ha estado, por lo que necesitamos un estímulo fiscal masivo”, dijo. “El banco central tiene que intervenir para financiarla”.Eso no significa que no haya consecuencias, dice Roach, expresidente no ejecutivo de Morgan Stanley en Asia. En Estados Unidos, la ola de gastos respaldada por la Fed significa que “es probable que la inflación comience a subir después del virus”, dijo. “Los tenedores de bonos siempre son castigados en un periodo de creciente inflación”.

Han pasado décadas desde que las economías desarrolladas soportaron algo remotamente parecido. La inflación se ha mantenido moderada o inexistente, por mucho que los gobiernos tomaron o los bancos centrales prestaron. Su larga ausencia ha estimulado llamados a políticas aún más audaces para sacar a las economías de la caída del virus, incluso si eso significa difuminar aún más las líneas entre la deuda y el dinero.

En la Unión Europea, por ejemplo, el inversor veterano George Soros ha propuesto que los Estados miembro unan fuerzas para emitir “bonos perpetuos” que nunca tengan que pagarse. Sugirió que podrían pagar una tasa de interés de 0,5% más o menos. Baje eso en medio punto y los valores serían básicamente efectivo, dice Alessandro Tentori, director de inversiones de Axa Investment Managers en Milán. “No habría diferencia entre un bono perpetuo a 0% y una moneda”.Si esos pasos son exagerados, otros ya están en marcha. El Banco de Inglaterra extendió un sobregiro al Gobierno. El banco central de Nueva Zelanda dijo que estaba abierto a comprar bonos soberanos directamente. El Banco de Japón ha estado fijando la deuda del Gobierno a 10 años alrededor del 0%, una política conocida como control de la curva de rendimiento, que puede ser adoptada más ampliamente.Los gobiernos y sus bancos centrales probablemente no lleguen a convertir abiertamente la deuda pública en dinero, juzgando que los riesgos para la estabilidad monetaria superan cualquier beneficio, según Nicola Mai, gerente de cartera en Pimco.“No creo que se necesite esa cooperación explícita”, dice. “Es una cooperación implícita”. Pero el resultado no es tan diferente: “el banco está respaldando efectivamente el mercado soberano, lo que permite al Gobierno gastar dinero”.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk