En pleno verano pasado, el presidente de la Reserva Federal de Nueva York, John Williams, agitó temporalmente los mercados cuando argumentó que los bancos centrales con bajas tasas de interés deberían actuar con valentía para inocular sus economías contra las dolencias en desarrollo.“Cuando solo tienes tanto estímulo a tu disposición, vale la pena actuar rápidamente para bajar las tasas a la primera señal de angustia económica”, dijo en un discurso. La Fed de Nueva York aclaró más tarde que no se trataba de una señal de política. Mientras Williams y sus colegas se preparan para una reunión de política monetaria la próxima semana, el creciente impacto económico del coronavirus está convirtiendo su teoría académica en una consideración práctica para la política monetaria: debería la Fed reducir las tasas de interés a cero y, de ser así, ¿cuán pronto debería hacerlo?

Un argumento a favor de tal movimiento, más temprano que tarde: investigaciones como la de Williams sostienen que los bancos centrales no deberían conservar sus municiones cuando las tasas están cerca de cero y surgen amenazas económicas.Un argumento a favor de un enfoque más cauteloso: las enormes incertidumbres que rodean la propagación del virus y sus efectos en la economía, así como el alcance de cualquier medida de la administración Trump.

Sin datos

“Literalmente no tienen datos sobre el impacto económico del coronavirus”, asegura Justin Weidner, economista de Deutsche Bank Securities Inc. Actualmente, el banco pronostica 50 puntos básicos de recorte este mes, con la posibilidad de más a medida que los funcionarios de la Fed vean datos adicionales.

“Es difícil pedir que usen todas sus municiones cuando no saben a qué disparan ni cuál es el alcance de la respuesta fiscal”, dice.

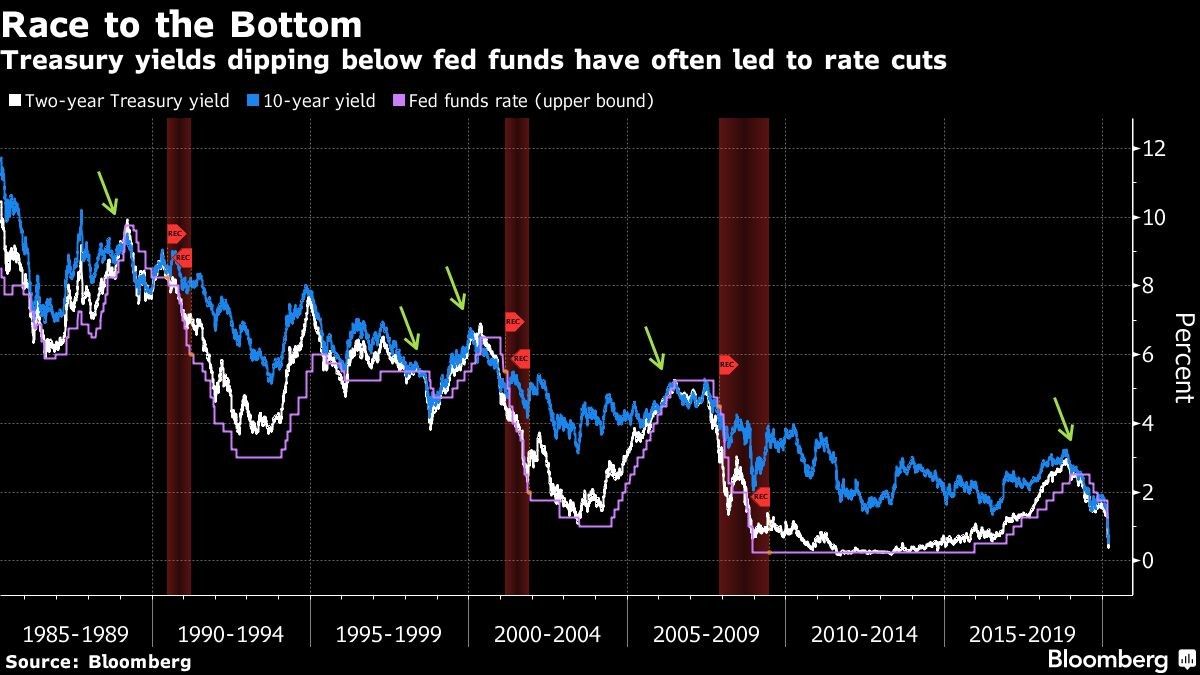

Después de una reducción de emergencia de medio punto porcentual la semana pasada, el rango objetivo de la Fed para la tasa interbancaria a un día es de solo 1% a 1,25%.Los operadores en el mercado de futuros de fondos federales están apostando a que el banco central reducirá las tasas en al menos otro medio punto en su reunión del 17 y 18 de marzo.

Algunos observadores de la Fed –Michael Feroli, de JPMorgan Chase & Co., Jan Hatzius de Goldman Sachs Group Inc. y el expresidente del banco central de EE.UU. Laurence Meyer, por nombrar algunos– predicen que las tasas se dirigen a cero.

‘Sumamente agresivo’

Feroli, que espera eso suceda en la próxima reunión de la Fed, si no antes, invoca investigaciones como la de Williams como justificación de su llamado.“La razón de un movimiento sumamente agresivo en la próxima reunión tiene sus raíces en la literatura de control óptimo, que recomienda moverse rápidamente cuando se acerca el límite inferior efectivo de las tasas de interés”, dijo el economista jefe de JPMorgan en Estados Unidos en una nota del 9 de marzo a sus clientes.En su discurso de julio de 2019, Williams dijo que su trabajo muestra que la Fed puede magnificar el impacto de su munición de tasa de interés limitada actuando rápidamente. También puede mejorar su potencia de política monetaria manteniendo las tasas más bajas durante más tiempo una vez se han reducido.Hatzius ve a la Fed llegar a cero en dos pasos, con un recorte de medio punto este mes y el próximo.El economista jefe de Goldman Sachs espera que esto vaya acompañado de la acción de otras autoridades monetarias, incluido el Banco Central Europeo y el Banco de Inglaterra, a medida que los formuladores de política luchan contra una contracción en la economía mundial.

Al exponer las razones de la reducción de tasas de emergencia el 3 de marzo, el presidente de la Fed, Jerome Powell, dijo que buscaba en parte evitar un endurecimiento de las condiciones financieras que podrían dañar la economía.Desafortunadamente para Powell y la Fed, las condiciones financieras se han vuelto más tensas desde entonces, a medida que el mercado de valores se ha derrumbado. Detrás de la caída: más malas noticias sobre el virus y la falta de acción de otros formuladores de política para ayudar a la economía.Después de días de minimizar los riesgos del coronavirus, la administración del presidente Donald Trump se está moviendo hacia un paquete de apoyo, que incluye un posible recorte de impuestos sobre la nómina.Pero eso no ha impedido que el presidente ataque a la Fed y la presione para recortar más las tasas.

El economista jefe de Amherst Pierpont Stephen Stanley dice que el libro de jugadas de política monetaria presentado por Williams y otros está destinado a hacer frente a una recesión convencional que se puede combatir mediante una política monetaria más relajada. El shock del virus es diferente.“Este no es un problema de tasas de interés”, dice. “Las personas se quedarán en casa porque tienen miedo de enfermarse”, sin importar cuán bajas sean las tasas.Stanley, quien espera que la Fed reduzca las tasas en medio punto la próxima semana, también ve las desventajas de que el banco central se mueva demasiado agresivamente: se corre el riesgo de alimentar la sensación entre los inversores de que se está quedando sin munición.

“Cuanto más se acercan a cero, más intenso se vuelve ese sentimiento”, dice.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk