Que sea rápido y sencillo. Ese parece haber sido el pensamiento tras el plan maestro sorpresa de Emmanuel Macron y Angela Merkel para un fondo de recuperación COVID-19 de 500.000 millones de euros (US$543.000 millones) que la Unión Europea pagaría colectivamente y distribuiría como subvenciones a las naciones peor afectadas de la eurozona.

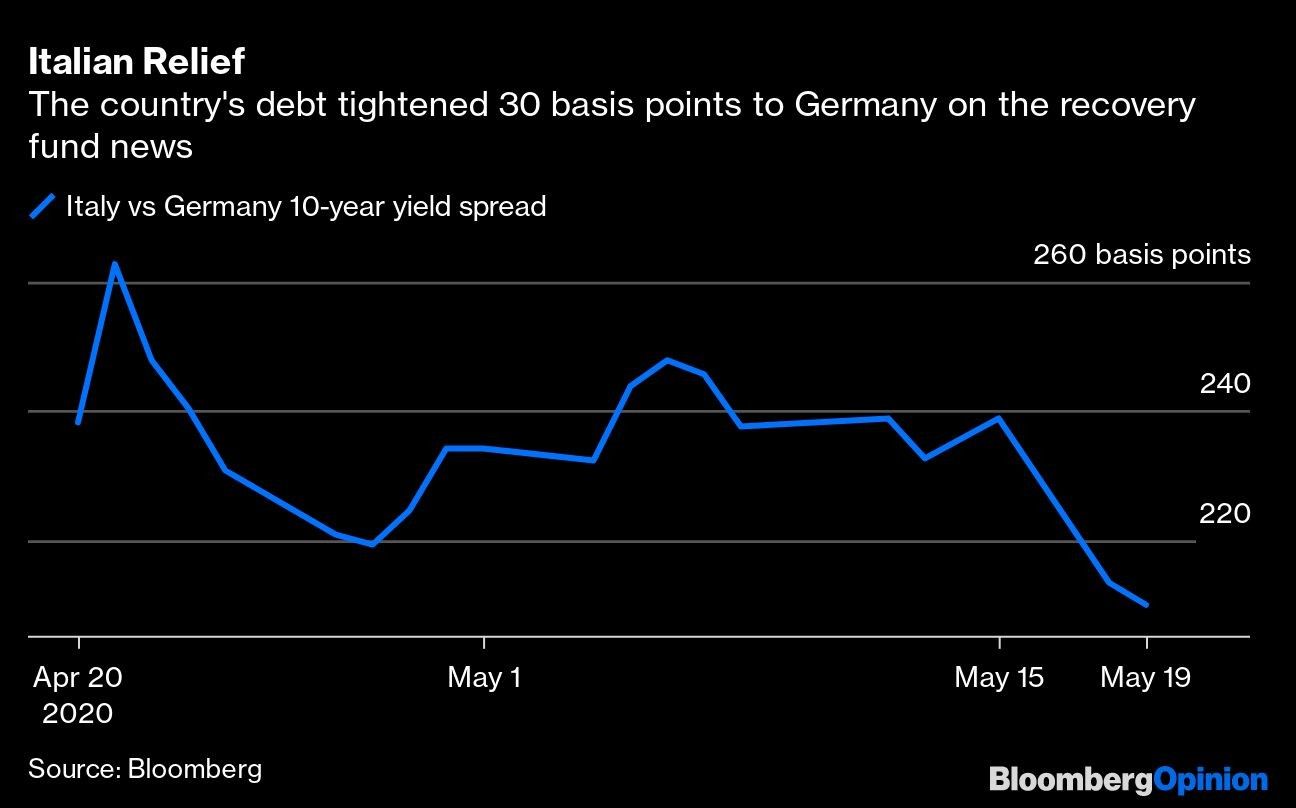

Los detalles aún no han sido aclarados, y todavía hay mucho margen para la oposición de otros miembros de la eurozona, pero esto parece un intento genuino por compartir el dolor financiero generado por la pandemia entre las naciones más débiles y fuertes de Europa. En respuesta, el spread entre los rendimientos de los bonos a 10 años italianos y alemanes cayó en 30 puntos básicos.

Uno podría debatir si los Estados del norte de Europa deberían hacer transferencias fiscales a sus vecinos del sur al contribuir a este fondo —y pueden estar seguros de que los austriacos y otras naciones de tono duro harán exactamente eso—, pero los inversionistas no tendrían reparos con la nueva deuda.

Los nuevos valores serán emitidos en nombre de los Estados miembros de la UE (su PIB relativo definiría su participación) por la Comisión Europea, que es un prestatario establecido con 52.000 millones de euros (US$57.000 millones) en bonos en 44 emisiones diferentes y un vencimiento promedio ponderado de casi ocho años. Es una pequeña cantidad en comparación con los préstamos de los Gobiernos, y los inversionistas estarán ansiosos de que la Comisión mantenga su calificación crediticia AAA de Moody’s Investors Service y AA de S&P Global Ratings, aunque comience a emitir mucha más deuda. El plan franco-alemán solo funcionará si se considera que estos valores son de la más alta calidad.

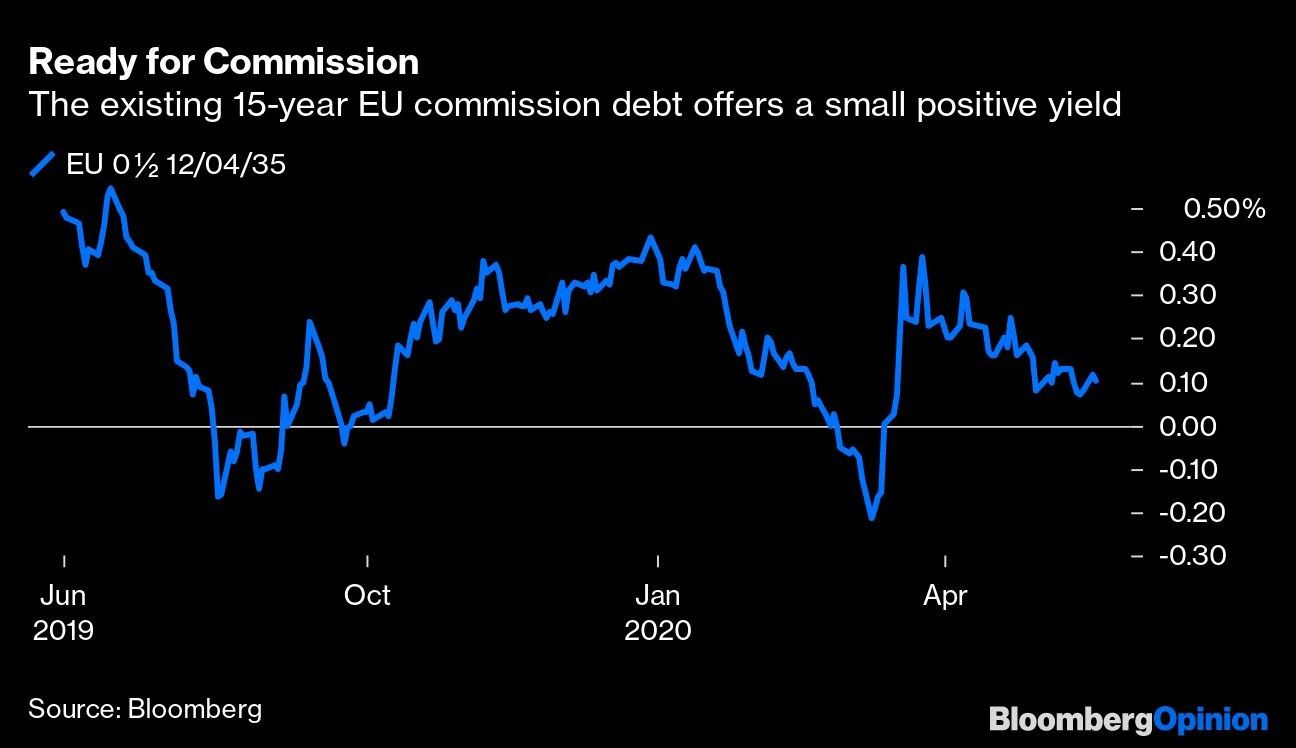

Si se acepta la propuesta, la nueva deuda emitida será lo más parecido a un verdadero “eurobono”, con el respaldo implícito de todos los países de la UE. Uno esperaría ventas de entre 150.000 millones y 200.000 millones de euros de estos valores en cada uno de los próximos tres años. La deuda existente de la Comisión con vencimientos entre 10 y 15 años tiene un rendimiento comprendido entre 40 y 50 puntos básicos más que los bonos alemanes, lo que significa que podría haber un ligero retorno positivo para los inversionistas, algo que poco sucede para la deuda europea más segura.

Es importante destacar que esta nueva deuda también podría usarse como garantía estándar de oro, efectivamente tan buena como los bonos alemanes, para cualquiera de las líneas de financiamiento del BCE, por lo que sería atractivo para los bancos.

Por una vez, los dos países dominantes de la eurozona no solo están dejando que el Banco Central Europeo haga el trabajo sucio (aunque el BCE podría ayudar a comprar estos bonos si es necesario). En cambio, parecen estar tratando de encontrar una solución verdaderamente europea a una crisis en lugar de observar cómo las naciones más débiles se hunden bajo una nueva montaña de deuda. Italia podría, por ejemplo, recibir hasta 30% de las subvenciones, pero sería responsable de solo 15% de la financiación. La deuda no será el problema aquí, pero tal vez la política sí.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk