Mientras Europa espera una decisión sobre la calificación de deuda soberana de Italia de S&P Global Ratings después del cierre del mercado el viernes, es como si se repitiera la crisis del euro de 2012. La actual calificación de BBB (perspectiva negativa) del país está solo un par de niveles por encima de la categoría de bonos basura, por lo que hay mucho interés de los inversionistas en lo que sucederá. La próxima semana, Moody’s Investors Service evaluará su calificación, que es un nivel más bajo.

No tiene mucho sentido que las finanzas de una de las economías más grandes del mundo estén sujetas a los juicios délficos de agencias comerciales.

Es poco probable que la calificación de Italia sea reducida a basura. Incluso si es así, el Banco Central Europeo seguirá comprando la deuda de Roma. Pero una eventual pérdida de la calificación de grado de inversión del país tendría repercusiones. Muchos fondos de bonos se verían en la obligación de vender deuda soberana italiana y otros créditos relacionados. Podría causar dificultades financieras a las finanzas de la nación y a la Unión Europea.

Sin duda, necesitamos un sistema de calificación más realista y más flexible para evitar una crisis crediticia durante la pandemia de COVID-19, que no es culpa de un país en particular.

Tanto la Reserva Federal de Estados Unidos como el Banco Central Europeo entienden el dilema y están haciendo esfuerzos para comprar deuda con calificación basura de mayor calidad o para aceptarla como garantía. Pero lo que debemos hacer es cambiar la forma como evaluamos el riesgo crediticio. ¿Qué sentido tiene crear “ángeles caídos” —nombre que se les da a los bonos que han caído por debajo del grado de inversión desde que se produjo la pandemia— si los mayores compradores de bonos del mundo tienen que implementar medidas especiales para ignorar las rebajas?

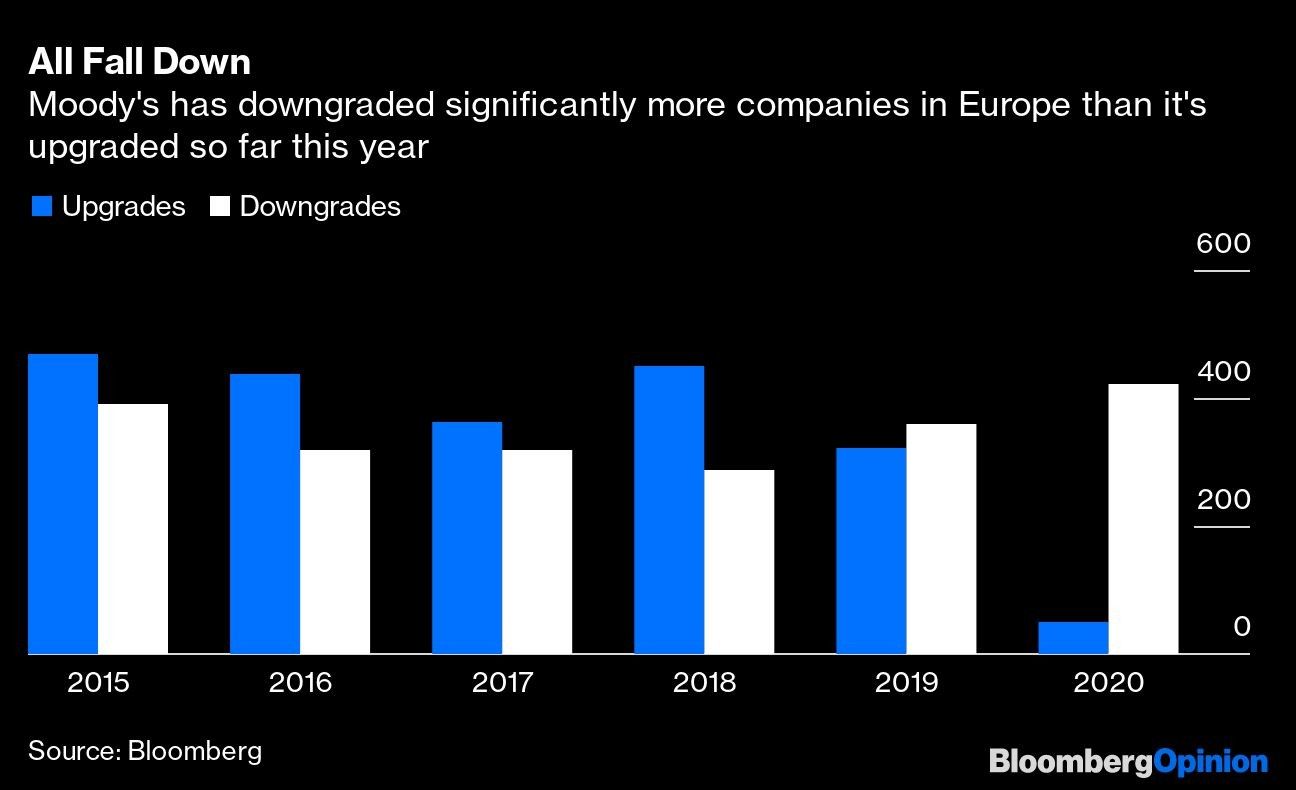

S&P rebajó la calificación de seis veces más compañías en el primer trimestre de 2020 que las que mejoró. Moody’s ha bajado la calificación de casi una cuarta parte de las compañías que clasifica como grado especulativo, en gran parte debido al coronavirus. Se espera que la brecha en la calidad crediticia entre basura y grado de inversión se amplíe. Se debe controlar esta turbulencia antes de que supere hasta los mejores esfuerzos de los banqueros centrales del mundo.

Las calificaciones crediticias son un instrumento demasiado contundente en este momento, dado el vasto y necesario aumento de la deuda. El requisito de los índices de bonos de grado de inversión de solo permitir bonos con calificaciones específicas es un peligro inminente. Se avecina una ola de más rebajas.

Las agencias podrían ayudar adoptando nuevas metodologías para que la decisión sea menos binaria para los índices de bonos y los fondos de renta fija cuando el crédito se rebaja. Con tanta deuda recalificada a la baja, necesitamos un sistema que considere la calidad crediticia en relación con otros bonos soberanos y corporativos, en lugar de considerar los casos individuales de una manera absoluta como lo hacemos ahora.

Hay una necesidad abrumadora de hacerse cargo de esta anomalía, dado que la mitad de las empresas estadounidenses con grado de inversión se sitúan en el segmento BBB (justo por encima de la categoría basura) y más de 200.000 millones de euros (US$ 216.000 millones) en créditos europeos están cerca del límite.

La penalización por caer del lado equivocado de la división es demasiado severa. Tiene un efecto considerable en los diferenciales de crédito (la diferencia entre el rendimiento de un bono y el de su índice de referencia), y una rebaja de un nivel a menudo es punitiva. En un momento de la crisis, el diferencial promedio entre los créditos europeos basura con calificación BB y el nivel BBB de grado de inversión se disparó a casi 400 puntos base de un promedio de aproximadamente 100 puntos base.

Los propios mercados de crédito funcionan bastante bien para determinar cómo se debe valorar un bono. Netflix Inc., por ejemplo, el jueves obtuvo su menor rendimiento en la venta de deuda de US$1.000 millones a pesar de tener una calificación relativamente baja de basura BB-. Eso tiene sentido para una compañía cuyo modelo de negocio es adecuado para cuando las personas se quedan en casa. La demanda de los inversionistas fue más de 10 veces mayor que la oferta. Por otro lado, Carnival Corp., la abatida compañía de cruceros, tuvo que pagar casi 12% para recaudar fondos en marzo, pese a tener, técnicamente, grado de inversión. Los inversionistas saben cómo valorar esta deuda.

Para ser justos, las agencias de calificación no pueden proporcionar validación de crédito en tiempo real cuando se basan en datos reales en lugar de presunciones. Pero deben adaptarse a la realidad cambiante de la COVID-19, y rápidamente.

Google asegura energía para centro de datos con inédito acuerdo a 20 años

Tensiones en crédito privado obligan a inversionistas a replantear riesgos y liquidez

China recurrirá a sus vastas reservas de petróleo para contrarrestar la crisis en Irán