Para aquellos que esperan acciones más agresivas contra el cambio climático, puede parecer que por fin ha llegado el punto de quiebre.

Un colapso repentino en el mercado de los combustibles fósiles similar a la crisis financiera de 2008 ha sido por mucho tiempo uno de los escenarios en los que el mundo adoptaría un camino menos intensivo en carbono. Ahora que el crudo Brent se cotiza por debajo de US$35 y el rendimiento promedio de la deuda basura en el sector energético de EE.UU. está por encima de 15% —casi el doble de sus niveles de mediados de enero—, parece que se nos avecina una contracción del crédito.

Al mismo tiempo, también hay razones para temer. El Ministerio de Finanzas de Rusia ha dicho que puede sostener los precios del petróleo por debajo de US$30 por una década. Sin contar una breve caída en la década de 1990, el crudo en dólares no ha estado en esos niveles en términos reales desde la crisis del petróleo desde 1973. En teoría, eso debería ser alcista para los consumidores de petróleo y bajista para sus presuntos sustitutos, como los vehículos eléctricos.

El impacto real probablemente sea más matizado, y positivo para la descarbonización.

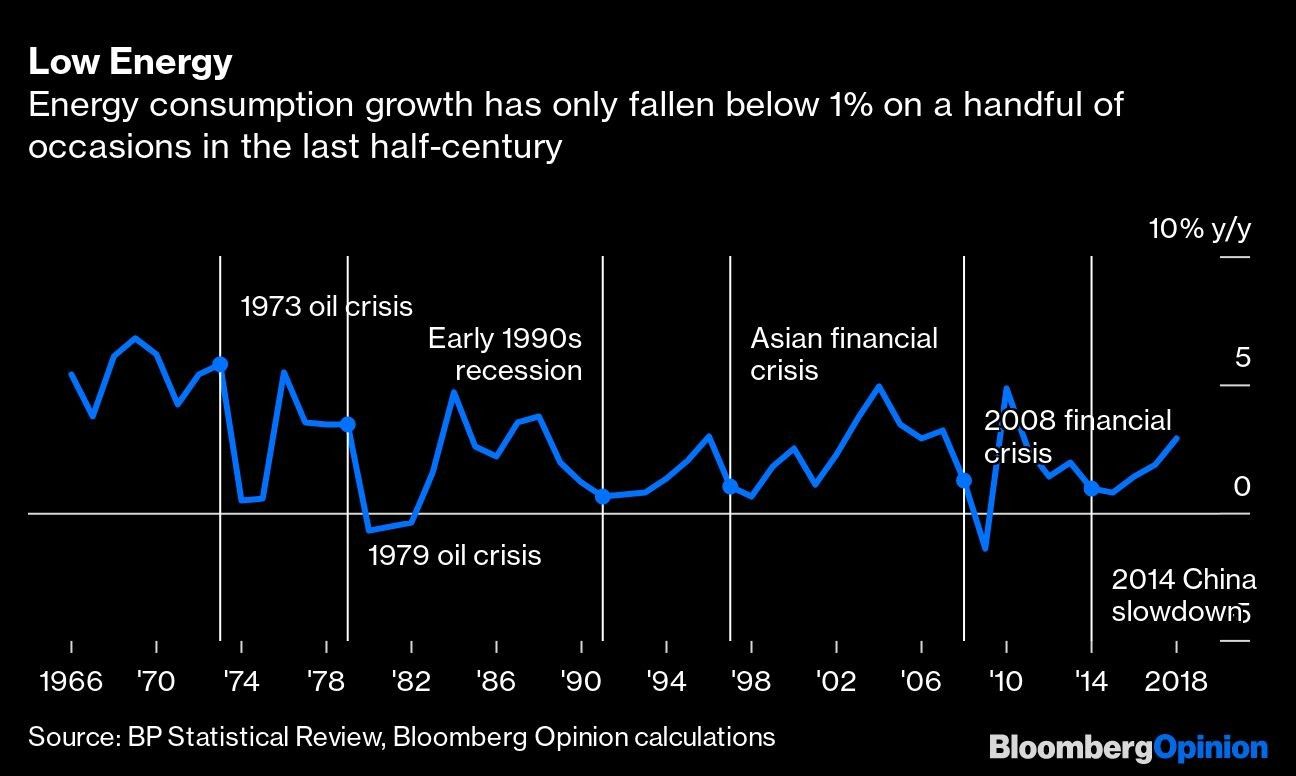

Un factor clave para tener en cuenta es que las recesiones globales casi siempre aceleran el consumo energético. Solo ha habido seis periodos en los últimos 50 años en los que el crecimiento de la demanda anual de energía ha caído por debajo de 1% sostenidamente, y cuatro de ellos fueron el resultado de desaceleraciones como la que parece que estamos viendo en este momento.

Eso solo será una ayuda temporal, ya que las recesiones no desaceleran realmente el crecimiento de de las emisiones, sino que más bien se apartan del camino preexistente por unos cuantos años. Sin embargo, hay razones para creer que esta vez realmente será diferente.

Por una parte, a diferencia de los paneles solares que hizo instalar Jimmy Carter en el techo de la Casa Blanca tras la crisis del petróleo de 1979, las alternativas descarbonizadas ahora son sustitutos viables a la energía producida con fuentes fósiles.

Veamos el ejemplo de los vehículos eléctricos. Intuitivamente, la caída de 24% en los precios del crudo del lunes parece una mala noticia obvia para el transporte impulsado por baterías. Eso, sin embargo, exagera la sensibilidad de los compradores de automóviles al precio del combustible, por encima del precio del vehículo mismo.

Los costos de funcionamiento de los vehículos eléctricos en EE.UU. ya son menos de la mitad que para los automóviles convencionales, pero como sabe cualquiera que haya visitado un concesionario de Tesla, ni siquiera los subsidios han sido suficientes para que los precios totales sean competitivos con sus equivalentes a gasolina o diésel.

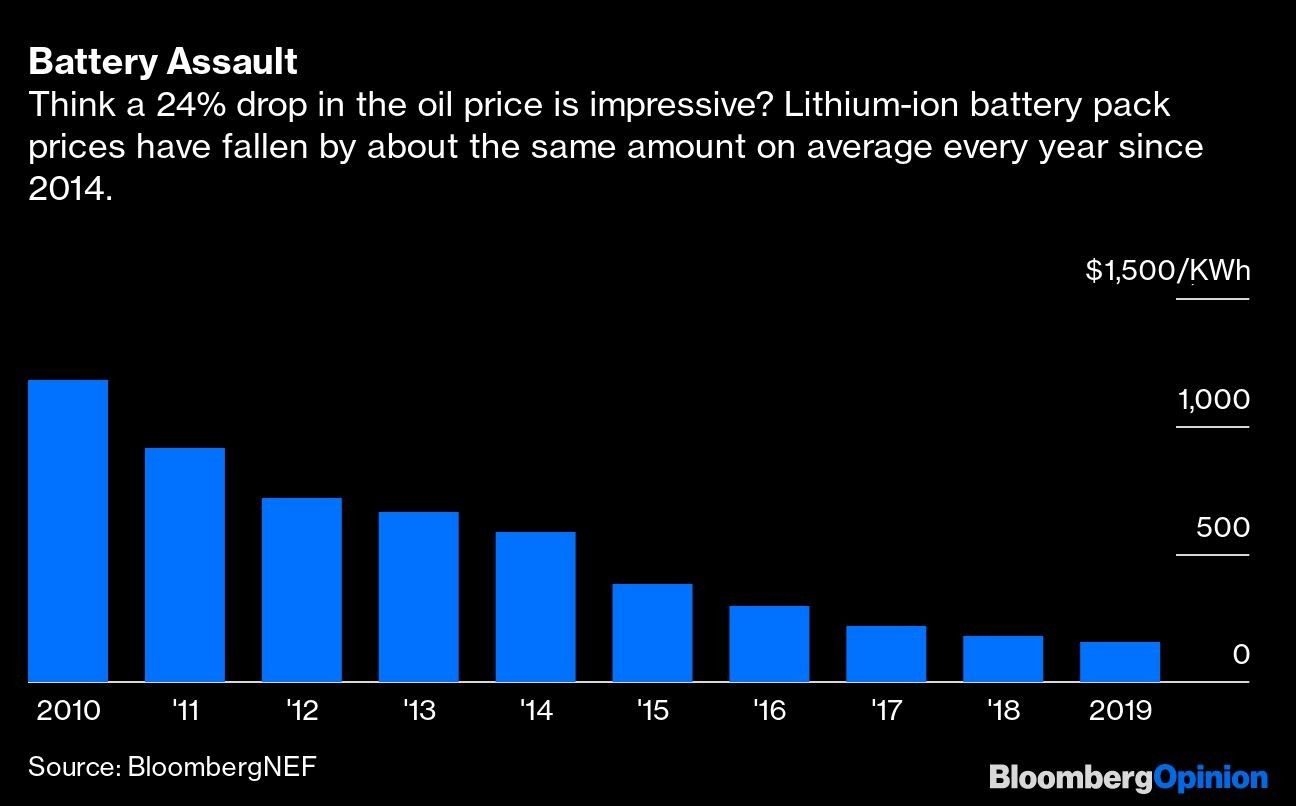

No es probable que alcancemos la paridad de precios en ese frente hasta que las baterías no caigan por debajo de US$100 por kilovatio-hora a mediados de esta década, de acuerdo con BloombergNEF. La mayoría de las personas que compran vehículos eléctricos en la actualidad son consumidores ecológicos que probablemente no volverán a la gasolina porque el precio del petróleo sea bajo, o usuarios comerciales cuyos ahorros en combustible y mantenimiento son lo suficientemente considerables para no tener afán por hacer el cambio.

Otros segmentos del barril de petróleo, como el diésel y el queroseno utilizados para los barcos y los aviones, así como el nafta y el etano para la fabricación de plásticos, probablemente responderán menos al desplome de los precios. Durante varias décadas, la demanda de petróleo ha mostrado una sensibilidad baja y en declive al costo del barril.

Otro aspecto en el que los gastos de entrada son importantes es en la industria energética. Las fuentes solares y eólicas no usan combustible, así que el precio de los proyectos de generación es inusualmente sensible a uno de los principales costos de las primeras etapas: la deuda. Un estudio del año pasado que comparaba los motores de la rentabilidad de la energía solar en Europa halló que una disminución en los costos de capital tiene un efecto tan dramático como el de trasladar el proyecto de Helsinki a Málaga, que recibe aproximadamente 50% más luz solar.

Esa es una buena noticia para los desarrolladores de proyectos renovables. Los precios de los bonos gubernamentales en los que se sustentan los costos crediticios se encuentran en territorio inexplorado: los rendimientos de los bonos del Tesoro de EE.UU. a 30 años tenían un rendimiento de menos de 1% el lunes, y el rendimiento de la deuda alemana a 10 años estaba en un mínimo récord de menos 0,856%. En este momento, el comercio en busca de calidad sigue disparando los rendimientos de la deuda corporativa, pero si las tasas de referencia bajas se sostienen a medida que los bancos centrales intentan recuperar la salud de la economía, el costo del desarrollo de proyectos renovables probablemente será más bajo por más tiempo.

El principal riesgo para este panorama es la respuesta de los gobiernos a la crisis económica, particularmente en China. Como hemos escrito, Pekín suele recurrir a estímulos industriales sucios cuando el crecimiento parece débil. Esa es la principal causa por la que retrocedió un inusual periodo entre 2014 y 2015 en el que las emisiones cayeron a pesar del crecimiento económico.

Casi con seguridad, el mundo necesitará ayuda de sus gobiernos para recuperarse de la crisis actual. Si la medicina que usan es tan sucia como los intentos de estímulo de China en la última década, la crisis sistémica para los combustibles fósiles no será evitada, sino que se pospondrá para más adelante.

Donald Trump promete acelerar permisos para inversiones de US$ 1.000 millones

OPEP recortó por quinto mes su proyección de demanda mundial de petróleo en 2024

Los recortes de Milei golpean su popularidad entre los universitarios argentinos