Las acciones de Tesla Inc. volvieron a su zona caliente entre US$260 y US$270 el jueves, al caer tras la noticia de que un proveedor clave estaría reduciendo las cosas un poco.

Panasonic Corp. y Tesla están, según los informes, "atenuando sus planes de expansión" en Gigafactory, la enorme instalación en Nevada que elabora paquetes de baterías para el fabricante de vehículos eléctricos. Panasonic suministra baterías y ha invertido mucho en la planta, con una capacidad que ahora alcanza los 35 gigavatios-hora, según Benchmark Mineral Intelligence, una firma de análisis especializada en cadena de suministros de baterías. Dicha cantidad es la que Panasonic tenía como objetivo para el año fiscal 2019 y es suficiente para aproximadamente 450.000 a 500.000 Model 3 por año.

Esta cifra de 500.000 vehículos ha sido un punto doloroso para Tesla este año. El director ejecutivo, Elon Musk, provocó la ira de la Comisión de Bolsa y Valores al publicar en Twitter en febrero que la compañía lograría aproximadamente esa cantidad de vehículos este año, una afirmación de la que Musk rápidamente se retractó. La semana pasada asistió a una sala del tribunal de Lower Manhattan donde un juez federal y abogados discutieron si debía enfrentar cargos de desacato por ese tuit (el juez ordenó a ambas partes que negocien primero).

Elon Musk defiende su ritmo desgastante de trabajo en Tesla

Sin embargo, esto es solo un espectáculo secundario. La gran noticia reciente se refiere a las cifras de ventas del primer trimestre de Tesla, que fueron sorprendentemente malas, pero también aclararon por qué la compañía parecía estar haciendo todo lo posible en el primer trimestre para aumentar las ventas y reducir los costos.

Las noticias sobre Panasonic que, según se informa, ahora "estudiará" inversiones adicionales, agregan un punto de datos adicional. Tesla continuará haciendo inversiones según sea necesario en la planta de Nevada y dice que podría ser capaz de obtener más beneficios del equipo existente, según Bloomberg News. La compañía reafirmó hace poco su objetivo de entrega para todo el año.

Por sí solo, hablar de una mayor productividad normalmente sería alentador. Sin embargo, en el contexto de los recortes en los costos de Tesla, la gran reducción en el presupuesto de gastos de capital de 2018 y las cifras de ventas y producción del primer trimestre, también se puede ver como un ejemplo más de disonancia con altas expectativas de crecimiento. La moderación puede ser un inconveniente, en lugar de una ventaja, cuando una acción ha caído en casi una quinta parte en unos meses, incluso cuando su múltiplo de ganancias prácticamente se ha duplicado a 90 veces:

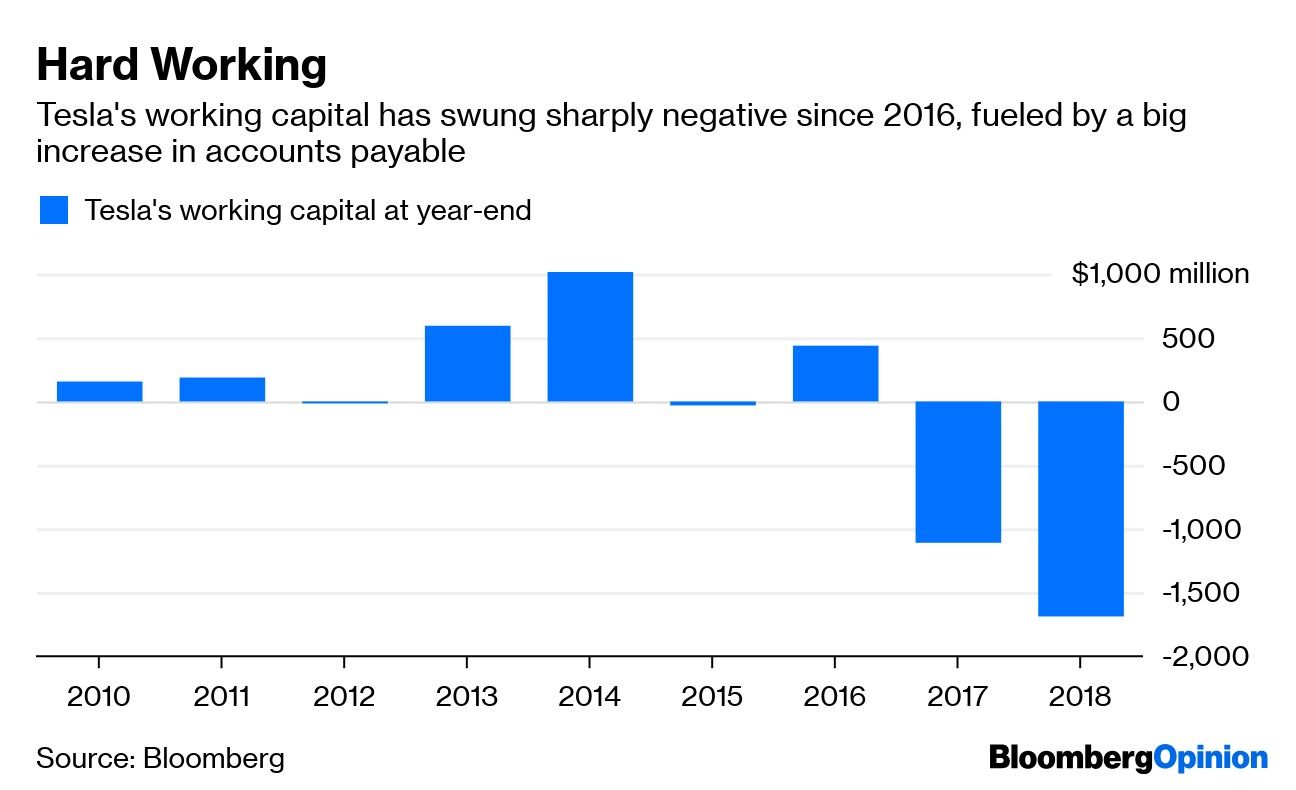

Esto también nos recuerda otra medida que vale la pena examinar cuando los resultados del primer trimestre caigan en unas pocas semanas: el capital de trabajo.

Desmantelan un Tesla Model 3 y descubren los mejores y peores secretos de Elon Musk

El capital de trabajo de Tesla se ha vuelto fuertemente negativo durante los dos últimos años, proporcionando efectivamente una fuente importante de flujo de efectivo por parte de sus propios proveedores. De los US$2.100 millones en el capital de trabajo de Tesla desde finales de 2016, más de dos tercios se relacionan con un gran aumento en las cuentas por pagar.

El capital de trabajo negativo puede ser una buena fuente de financiamiento gratuito a corto plazo. Pero conlleva riesgos, especialmente si las ventas se ven afectadas y/o los proveedores ajustan sus términos. La probable pérdida de Tesla en el primer trimestre y el hecho de tener que pagar US$920 millones por un bono convertible con vencimiento se centró en su saldo de efectivo. Al informar sobre las ventas, Tesla dijo que contaba con "suficiente efectivo" al final del trimestre. Es comprensible que la difusión de los bonos de Tesla en 2025 se haya ampliado nuevamente a casi 600 puntos básicos, cerca del máximo alcanzado el mes pasado.