Se espera que el peor año de la historia para los inversionistas en bonos corporativos de Estados Unidos se ponga aún peor, y todo es culpa de la Reserva Federal. Mientras el banco central eleva las tasas de interés al ritmo más rápido en décadas, casi las tres cuartas partes de los que respondieron a la encuesta MLIV Pulse dijeron que una política monetaria más restrictiva es el mayor riesgo que enfrenta el mercado de deuda corporativa. Solo el 27% estaba más preocupado de que las quiebras corporativas aumenten en los próximos seis meses.

Los resultados subrayan la perspectiva agridulce para los inversionistas de renta fija que fueron golpeados durante la primera mitad del año con las pérdidas más profundas desde al menos principios de la década de 1970. La encuesta incluyó respuestas de 707 profesionales de la inversión e inversionistas individuales.

Estados Unidos entró en recesión tras acumular dos trimestres de contracción económica

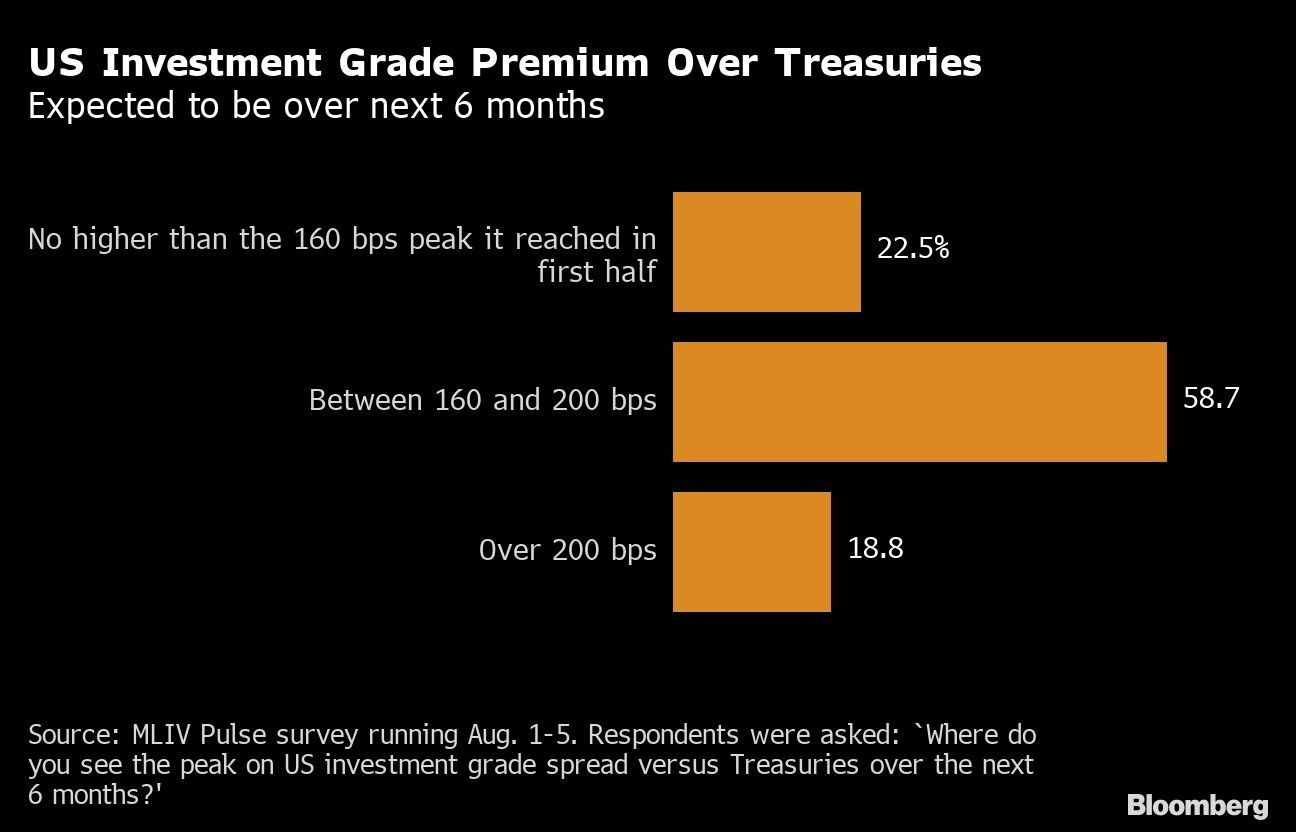

Por un lado, no creen que las dificultades hayan terminado y más de tres cuartas partes de los encuestados anticipan que los rendimientos de este año se ampliarán a nuevos máximos sobre los bonos del Tesoro. Pero, al mismo tiempo, la mayoría espera que las pérdidas sean relativamente limitadas. Predicen que el diferencial, un indicador clave de la compensación adicional exigida por el riesgo percibido, se mantendrá muy por debajo de los niveles observados durante el colapso causado por el covid en marzo de 2020 o por la recesión desencadenada por la caída del mercado inmobiliario.

Los rendimientos de los bonos corporativos han subido constantemente sobre los bonos del Tesoro durante las oleadas de ventas que se han observado este año en los mercados de renta fija. Ese diferencial sobre la deuda corporativa de grado de inversión llegó a 160 puntos básicos en julio, según el índice de Bloomberg, antes de retroceder levemente.

El índice de expectativas inflacionarias de la Reserva Federal alcanzó un nuevo récord

Pero los aumentos relativamente moderados de los diferenciales anticipados muestran que los inversionistas esperan que el mercado de finanzas corporativas evite el tipo de estrés que siguió a la recesión de 2007-2009, cuando los rendimientos de la deuda de grado de inversión aumentaron más de 600 puntos básicos por encima de los bonos del Tesoro. En marzo de 2020, esa brecha llegó a casi 400 puntos básicos, lo que llevó a la Fed a intervenir para garantizar que la falta de crédito disponible no asestara otro golpe a la economía.

Es probable que la perspectiva refleje la sólida posición en la que se encuentran muchas empresas después de que las ganancias aumentaron debido al estímulo relacionado con la pandemia y dos años de tasas de interés bajísimas. A pesar de las especulaciones de que EE.UU. se dirige hacia una recesión, el Departamento del Trabajo reportó el viernes que las contrataciones aumentaron inesperadamente en julio a un máximo de cinco meses, lo que subraya que la economía se mantiene fuerte a pesar del endurecimiento de la política monetaria agresiva de la Fed.

En EE.UU. creen que todavía falta mucho para controlar la inflación

Las medidas de riesgo crediticio para los bonos de alto grado y alto rendimiento continuaron ajustándose el lunes. La racha descendente más larga en un mes indica una disminución de las preocupaciones sobre las perspectivas crediticias. Alrededor del 86% de los encuestados dijeron que las empresas están mejor posicionadas para capear una recesión que en 2008. Eso se debe, en parte, a que muchas empresas refinanciaron sus deudas después de que la Reserva Federal redujera las tasas en 2020.

Aun así, no se espera que los sólidos balances sean suficiente para evitar más pérdidas, particularmente para los bonos de grado especulativo, que serían más sensibles a una desaceleración económica. Es probable que los rendimientos aún no hayan alcanzado su punto máximo y puedan subir más allá del máximo de casi el 9% registrado a fines de junio, dicen los encuestados.

Para Estados Unidos abordar la inflación es una prioridad urgente

Tal riesgo significa que algunos bonos, como los del nivel de calificación CCC, unos de los niveles más bajos de la deuda basura, no son tan atractivos como los valores con calificaciones más altas, según John McClain, gestor de carteras de alto rendimiento en Brandywine Global Investment Management.

Casi la mitad de los participantes de la encuesta dijeron que esperan que las acciones superen a la deuda corporativa en los próximos seis meses. Un poco más de un tercio prefiere la deuda de grado de inversión, más del doble de los que esperan mejores ganancias de los bonos basura. Eso marcaría una ruptura del patrón observado en lo que va del año, cuando los bonos basura tuvieron un rendimiento superior debido a que los vencimientos más cortos y los pagos de cupones altos proporcionaron un amortiguador de las caídas de precios causadas por las alzas de tasas de la Fed.

MAR / ff