El fuerte crecimiento económico de Estados Unidos ha alentado al gobierno de Trump a intensificar la guerra comercial con China, ejerciendo una presión cada vez mayor en la economía y los mercados financieros de esa nación.

Al mismo tiempo, la Reserva Federal elevó el mes pasado las tasas de interés por octava vez desde diciembre de 2015, y la mayoría de los encargados de política ven incluso la necesidad de aumentar las tasas por encima de la tasa neutral a largo plazo.

La perspectiva de aranceles más altos ha llevado a varias compañías industriales, entre ellas al fabricante de envases Sealed Air Corp, y Fastenal Co., que vende pisos de fábricas y elementos básicos para obras de construcción que van desde tuercas y pernos hasta equipos de soldadura, a pronosticar una reducción en la rentabilidad a medida que se restringen sus márgenes.

En el frente del consumidor, las ventas minoristas aumentaron solo un 0,1 por ciento el mes pasado, por debajo de la proyección del 0,6 por ciento. Las solicitudes de hipotecas han disminuido considerablemente en respuesta a los mayores costos de endeudamiento.

Los últimos datos son un mensaje para los inversionistas: el sólido crecimiento de las ganancias corporativas que ha respaldado los elevados precios de las acciones puede estar llegando a su fin. La decepción de los inversionistas en las acciones podría llevarlos a buscar refugio en valores de renta fija más seguros.

Los signos de una desaceleración en la vivienda pueden tener su mayor impacto en el crecimiento y los mercados. El aumento en la tasa de interés de fondos federales a entre un 2 y un 2,25 por ciento estuvo acompañado por un incremento en las tasas hipotecarias y una caída del 7,1 por ciento en las solicitudes de hipotecas durante la semana finalizada el 12 de octubre. El gasto del consumidor representa dos tercios del producto interno bruto y la demanda de vivienda ha sido históricamente un factor importante para determinar el ritmo de crecimiento económico.

En septiembre, las ventas minoristas se vieron afectadas por una disminución del 1,8 por ciento en el gasto en restaurantes y establecimientos de bebidas, la mayor contracción desde 2016. Esto puede indicar que los consumidores están reduciendo el gasto discrecional debido a las mayores tasas. Cuando los aranceles de Trump se implementen en su totalidad durante los próximos meses, los precios de los artículos básicos de consumo importados de China y vendidos en establecimientos como Walmart Inc. podrían aumentar, lo que limitaría aún más la demanda.

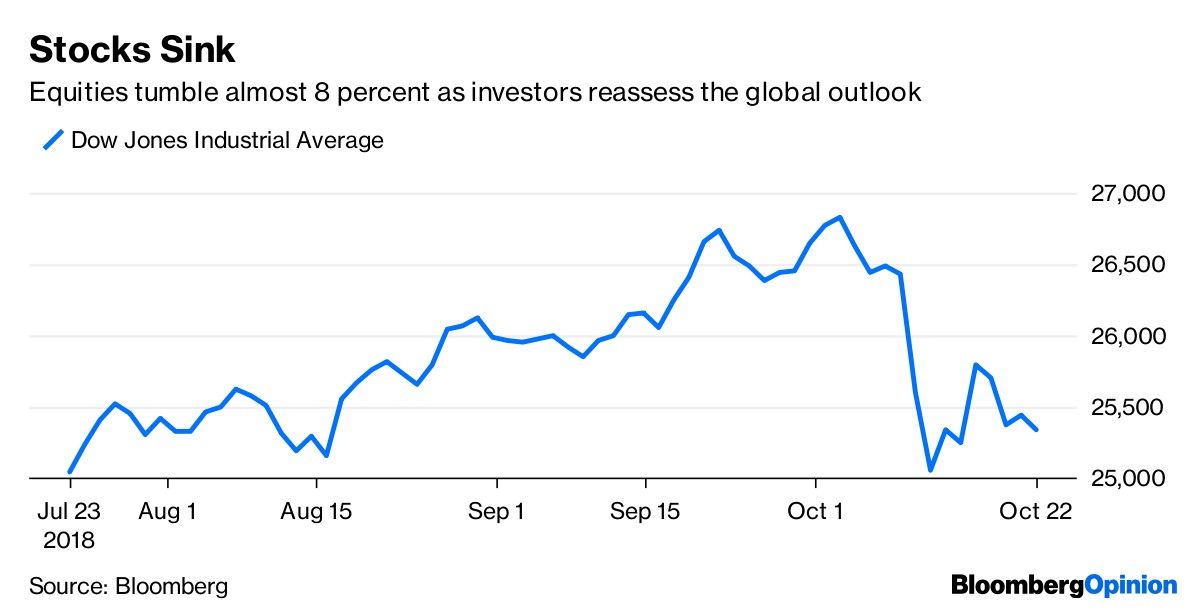

A medida que el impacto repercutía en los mercados, el Promedio Industrial Dow Jones caía desde el máximo intradiario de este mes de 26.952 el 3 de octubre hasta un mínimo de 24.900 el 11 de octubre. El Índice S&P 500 tuvo su peor inicio de octubre en una década. Cualquier represalia a una decisión de la Casa Blanca de la semana pasada de retirar a EE.UU. de un tratado postal de 144 años que subsidiaba a los transportistas chinos hacia EE.UU. podría afectar aún más las acciones.

Como si eso no fuera lo suficientemente preocupante, la Fed ha indicado que aumentará su meta para la tasa de interés de fondos federales por cuarta vez este año, durante su próxima reunión el 18 y 19 de diciembre, con más aumentos de tasas en 2019. Los aumentos de tasa se producen incluso al tiempo en que la Reserva Federal ajusta la política monetaria al reducir activos del balance del banco central.

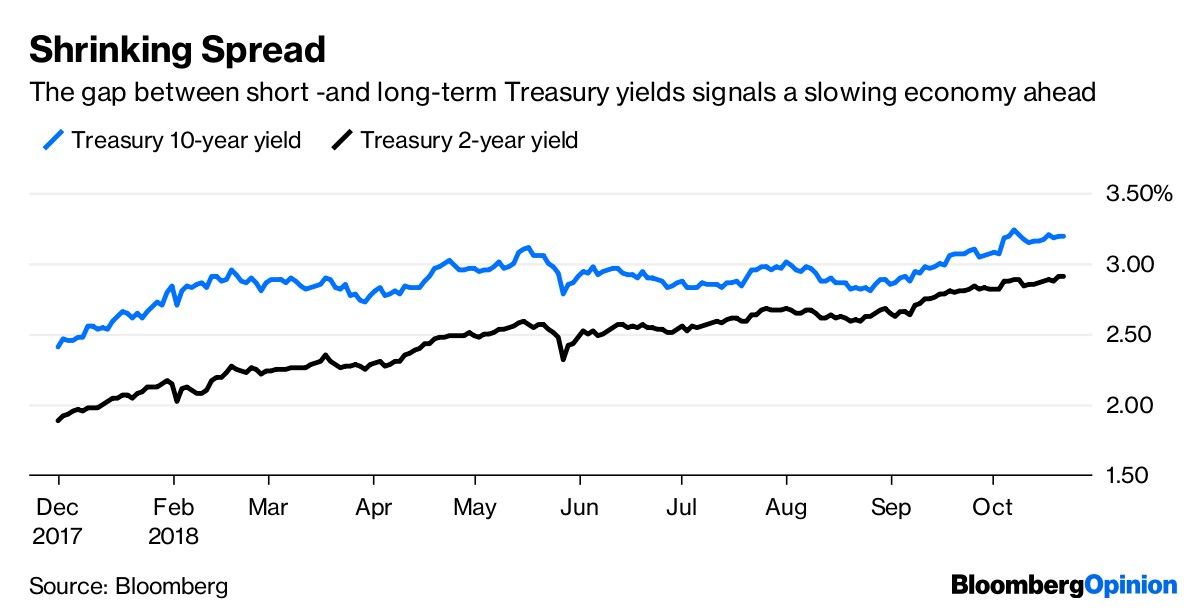

Aunque el rendimiento de la nota de referencia del Tesoro a 10 años ha aumentado desde aproximadamente el 2,81 por ciento a fines de agosto hasta alcanzar el 3,26 por ciento, ha retrocedido desde entonces a aproximadamente el 3,20 por ciento en medio de la incertidumbre global y los signos de una inflación moderada, lo que desafía las advertencias de los analistas de que el rendimiento se movería rápidamente hasta el área de 3,50 por ciento.

La cautela de los inversionistas se hizo aún más evidente con el estrecho diferencial entre los rendimientos de los bonos del Tesoro a dos y 10 años, señal histórica de una desaceleración económica inminente. Si el diferencial, actualmente en 0,28 puntos porcentuales, se torna negativo luego de un aumento en las tasas, es probable que se produzca una recesión aproximadamente un año después.

Dado que China importa mucho menos de EE.UU. de lo que EE.UU. importa desde China, el debilitamiento del yuan ha sido el principal mecanismo de ajuste para la economía china. Pese a que la semana pasada el gobierno de Trump decidió no calificar a China de manipulador de divisas, la moneda se debilitó a 6,93 por dólar el viernes, justo por debajo del máximo reciente de 6,96 registrado en enero de 2017. Mientras el yuan se cotice finalmente a más de 7 por dólar, es de esperar que la debilidad de la moneda compense con creces el impacto de los mayores aranceles estadounidenses, al tiempo que los productos chinos compiten por los mercados estadounidenses.

El crecimiento del PIB chino se desaceleró en el tercer trimestre y la producción industrial aumentó menos de lo previsto en septiembre. La desaceleración se sentirá aún más en los precios de las acciones chinas, que han entrado en un mercado bajista al caer más del 20 por ciento en 2018. Eso, y la reducción de las importaciones de EE.UU., ensombrecería las acciones estadounidenses.

Esta columna no necesariamente refleja la opinión de la junta editorial o de Bloomberg LP y sus dueños.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk