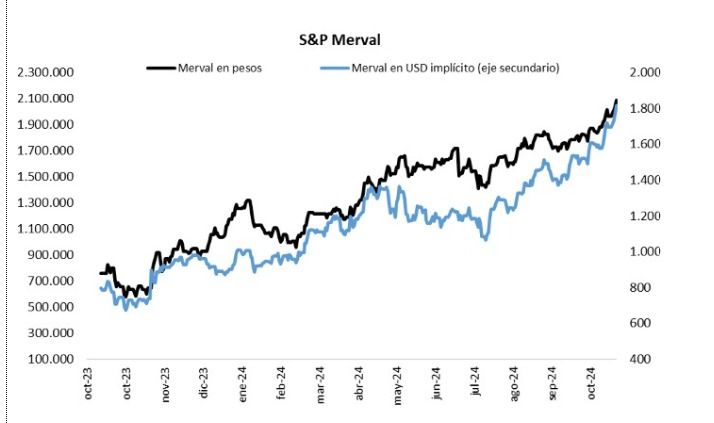

El índice Merval medido en dólares registró un salto de 4,3% en la jornada del martes 19 luego del feriado nacional, y sigue en sus máximos de los últimos años. De todos modos, como recuerda Ignacio Morales, CIO de Wise Capital "Si bien aún le resta para alcanzar el máximo en términos reales alcanzado en 2018 con Mauricio Macri como presidente, ya supera el récord nominal de 1.850 puntos registrado en aquel momento".

De acuerdo a los datos que comparte Morales, en lo que va del año, el alza en pesos se ubica en 112,2%, mientras que en dólares alcanza el 90,8%.

"Fiesta en la bolsa": por qué subieron tanto los bonos y las acciones este 24 de octubre

En la misma línea, el Lic Gastón Lentini explicó a PERFIL este salto que se ve en la mayoría de las cotizaciones de las empresas del país, no es tanto por su desempeño, sino por la confianza del mercado. "En muchos casos las empresas no están teniendo ventas que expliquen la fuerza de este movimiento, sino que más bien, es resultado de las expectativas de todos nosotros comprando acciones esperando la reactivación de la economía real", señaló el mediático analista.

En tanto, para el trader Nicolás Olivé Duran, creador de Rudolph, lo que está sucediendo es que "el mercado está viendo aquello sobre lo cual hablábamos en julio respecto de que el dólar no tenía “combustible “ o que le iba a faltar combustible (sobreoferta de pesos) para continuar la suba".

Para el analista, "el mercado tomó esas medidas del gobierno (intervención en la brecha) con escepticismo, pero luego se dio cuenta de que hay una firme decisión de que las variables macro se unifiquen por las vias del mercado", comentó a PERFIL. Y en esa línea reconoció que ve como "cada vez quedan menos detractores serios sobre el rumbo claro que tiene la economía, y el mercado lo está reflejando".

Respecto al pico que alcanzó por estas fechas y qué puede pasar en el futuro, el economista Mariano Ricardi, director de BDI Consultora de Inversiones, explicó a PERFIL: "Está en 1.850 puntos y se cree que va a seguir subiendo".

Justamente al referirse a mayores subas, aconsejó "mirar el Merval a valores corrientes ajustándolo por inflación" y señaló que la inflación en Estados Unidos después del COVID fue alta en periodos de 10% anual durante el 2021, 5% en el 2022 y actualmente el 3%.

"Entonces, si descontamos el Merval, lo actualizamos para atrás por inflación, el valor de ese pico de 1.800 dólares del 2018 nos da que en realidad es casi 2.300 dólares. Entonces, a valores corrientes, (actualizados por inflación), todavía estamos debajo del máximo, en casi 1.900 contra 2.300 que fue el máximo con Macri", aseguró.

Similitudes y diferencias de esta suba del Merval con la del 2018

Luego Ricardi señaló como importante que, ese máximo histórico tiene relación con la economía y el mercado del 2018. "Vemos que en algunas cosas la situación era mejor en el 2018 porque no había CEPO y había reservas positivas, pero por otro lado había déficit y el gobierno en ese momento no era tan pro-mercado como es en el caso de (Javier) Milei, que desde el primer momento no sólo hizo honrar la deuda, sino que también tomó medidas para que las grandes empresas a través del RIGI y nuevos inversores tengan un mayor crecimiento", explicó.

Inflación y dólar: qué esperan las consultoras relevadas por el BCRA para los próximos meses

De esta manera, el director de BDI cree que, desde el punto de vista del mercado financiero, la situación actual es mucho más favorable que la del 2018, aunque desde el punto de vista macroeconómico, los números eran mejores en ese momento.

"Como el mercado financiero se mueve por expectativas, acá ya se está descontando que en los próximos años va a haber crecimiento, que será una mayor ganancia de las empresas y por ende mayor valor de las acciones. Ese número que se va a dar 2025-2026, el mercado ya se adelanta y como están todavía abajo del mínimo, las empresas tienen para seguir subiendo", apuntó el analista de inversiones.

De todos modos, no descartó que en el corto plazo pudiera haber una corrección, lo que según señaló como "sano" para el mercado.

En este sentido de la comparación con lo que sucedía en 2018, Olivé Duran de Rudolph fue más crítico de la gestión de Macri.

"Se lo compara con los máximos de la era Macri, pero tenía una clara diferencia: fue una lavada de cara y ordenamiento paulatino de la economía que no se concretó", aseguró el analista de mercados, al tiempo que recordó que "cuando el mercado dudo, el plan se cayó".

Y agregó: "Este plan actual, no se basa en el mercado externo, sino que tiene una fuerte ancla en el superávit fiscal ¿Qué quiero decir con esto? Que en términos históricos estamos en máximos, pero nada impide que sigamos viendo máximos más altos", proyectó.

Cuáles son los sectores que mejor se vienen desempeñando en el S&P Merval en dólares

"Los bancos y las empresas de energía lideraron el ciclo y tal vez sea tiempo de rotar carteras hacia los sectores más vinculados a la construcción y servicios, para poder bajar las velas, tomar algo de ganancia y buscar refugio, en un contexto donde los bonos también, han tenido un rally alcista del que se da una vez por década", señaló el Lic Gastón Lentini.

También Mariano Ricardi dio su mirada sobre los sectores que han subido y los que pueden seguir anotando alzas.

"Separamos el Merval en tres sectores donde vemos mayor potencial. Por un lado el sector de Oil and Gas, ligado a vaca muerta, YPF, Pampa, Transportadora Gas del Sur. Por el otro lado, las energéticas distribuidoras de gas, que eran las reguladas que ahora están desregulándose y empiezan a ser rentables. Ahí tenemos Metrogas, Distribuidora de gas del centro y Gas Cuyana que se van a fusionar en Ecogas", dijo.

Finalmente, en tercer lugar situó al sector bancario que "fue el que más creció, pero todavía tiene potencial y ahí los bancos más rezagados son Banco Francés y Grupo Valores", indicó.

Milei redujo a la mitad el gasto público en comparación a la gestión de Alberto Fernández

Respecto de las potencialidades de subas, el trader y analista Nicolás Olive Duran mostró sus proyecciones.

"Las empresas del Merval en términos de ganancias tienen todavía recorrido. Con bajas de impuestos y desregulaciones, tienen mucho para incrementar la rentabilidad y aumentar las inversiones", dijo.

Pero fue un poco más escéptico con los bonos en dólares a los que señaló como "no son tan atractivos a mi entender". "El carry sigue siendo interesante bajo la premisa del tipo de cambio relativamente estable. Por ahora no hay motivos para que el tipo de cambio suba, ni siquiera sacando el cepo, porque el mercado no está siendo intervenido como en otros momentos", argumentó y recordó que "hay intervenciones, pero son muy leves y puntuales, y se condicen mas con la esterilización de pesos que con un objetivo de mantener una brecha artificialmente baja", dijo.

Qué pasa con las obligaciones negociables en tiempos en que vuelan las acciones

Actualmente las ON u obligaciones negociables, instrumento estrella de nuestro mercado desde hace años, están rindiendo menos que las ONS de empresas de la región. Respecto a qué impulsa esta situación, Lentini explicó que "a los ojos del mundo Argentina sigue siendo un territorio más arriesgado que el promedio, no por una posible guerra sino por su historial de impagos", aseguró Lentini

Riesgo país a la baja pero con un ojo en el exterior

El riesgo país está en mínimos de más de 5 años, a punto de romper el piso de los 700 pb.

"La política económica del gobierno con el “ancla” fiscal logró un superávit financiero en los primeros diez meses del año de 0,5% del PBI y 1,8% de superávit primario, que, "junto a la limpieza de los pasivos remunerados del Banco Central, la baja de la inflación, y la estabilidad cambiaria vuelven el plan creíble y encienden el motor del crédito, manteniendo la imagen de Milei en niveles elevados", explicaron desde la consultora Criteria.

Además, señalaron que el mercado encontró respuesta a su mayor preocupación: la dinámica de reservas frente a los vencimientos de deuda de 2025. "El crédito en dólares se presenta como el eslabón clave que conecta el blanqueo con las reservas del BCRA, lo que ha generado un notable rally de los activos argentinos", explicaron.

Pero señalaron que, "mientras las expectativas políticas dominan el corto plazo, reduciendo incertidumbre e impulsando los precios de los activos locales, el riesgo (además del político) podría configurarse de la mano de un contexto externo adverso, donde el programa se exponga algún “shock” externo. Así, el desafío por implementar reformas estructurales será clave para garantizar la sostenibilidad cambiaria, donde la velocidad de esta dinámica se vuelve crucial de cara a un año electoral".

lr