Las entidades crediticias están acumulando préstamos hipotecarios más riesgosos en el norte de Inglaterra justo cuando comienzan a caer los valores de las propiedades y suben las tasas de interés. Esta podría ser una mala noticia para los bancos y proveedores de préstamos hipotecarios en una región que ya se está empobreciendo debido a la separación entre el Reino Unido y la Unión Europea, más allá del tipo de acuerdo al que se llegue. La situación también amenaza con perjudicar la economía de la zona, en tanto los prestatarios recortan gastos para cubrir las cuotas cada vez más altas de las hipotecas.

Como aumenta el riesgo de que se llegue al brexit sin acuerdo, cualquier reducción posterior de los ingresos y alza del desempleo podrían hacer que el mercado de vivienda de la región pase de una desaceleración a una caída. El Norte, donde la mayoría votó por el brexit, es más vulnerable que Londres a una depresión económica después de la separación porque depende más de la manufactura para exportación.

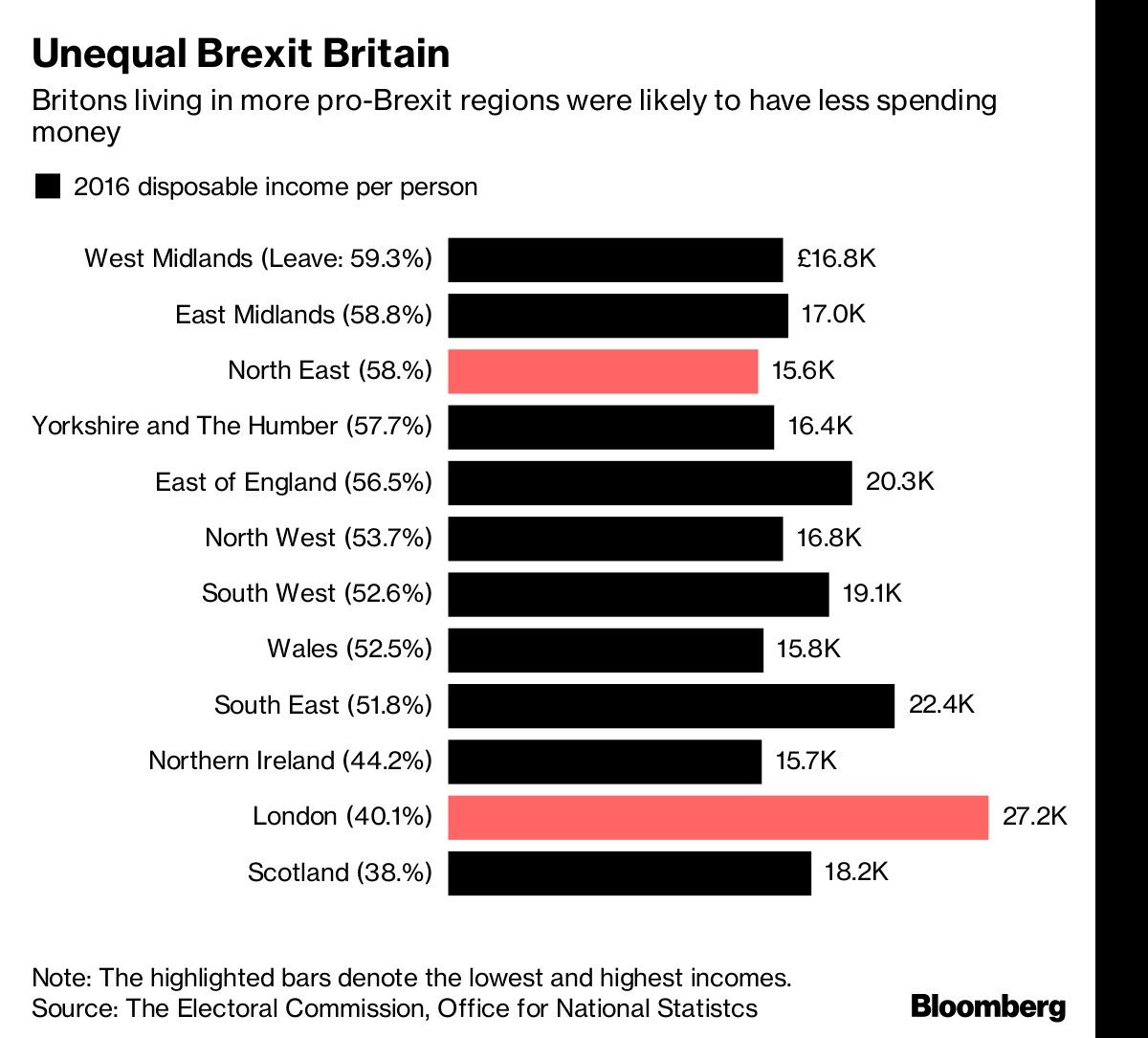

“El brexit será una pésima noticia para todas las regiones fuera de Londres, que está mucho más diversificada y depende menos de la UE para su bienestar”, dijo Jane Pollard, profesora de Geografía Económica de la Universidad de Newcastle. “Los niveles de vulnerabilidad financiera serán particularmente pronunciados en zonas como el Nordeste” e “incluso la gente que tiene ingresos bastante razonables, pero muchas deudas, cuenta con pocas contenciones si algo sale mal”.

Los precios de las casas cayeron casi 1 por ciento en el noroeste de Inglaterra, 0,3 por ciento en el nordeste y 0,5 por ciento en la zona de Yorkshire y Humber en junio en relación con el mes anterior. La vivienda se encamina “al estancamiento”, dijo Simon Croft, un agente en Harrogate, una ciudad famosa por sus spas, en una encuesta publicada este mes por la Royal Institution of Chartered Surveyors, y las inmobiliarias en Liverpool y Sheffield lanzaron advertencias acerca de una desaceleración.

A medida que los precios elevados disuaden a los compradores y la caída de los precios se extiende desde Londres, crece la competencia entre las entidades de préstamo por los que optan por comprar o rehipotecar. La presión resultante sobre los márgenes contribuyó a bajar las ganancias antes de impuestos de Yorkshire Building Society en el primer semestre y las de Nationwide Building Society en los tres meses terminados en junio.

Aunque los propietarios de casas en el Reino Unido no tienden a dejar de pagar sus hipotecas, ni siquiera durante recesiones, muchas veces recortan gastos, lo que podría profundizar la depresión. Esto podría perjudicar la economía del Norte porque muchos de sus habitantes tienen poco dinero guardado para las épocas de vacas flacas. El Nordeste, por ejemplo, presenta el nivel más bajo de ahorro e inversión de Inglaterra: casi el 60 por ciento de los adultos posee menos de 10.000 libras esterlinas (US$12.717). Esto se compara con un 47 por ciento en Londres.

“La gente preferirá usar el ingreso y los ahorros que tiene para pagar la hipoteca, así que probablemente recorte otros gastos, comenzando por los viajes”, dijo Ismail Erturk, profesor sénior de Banca en la Manchester Business School.