El acuerdo de Bunge Ltd. para comprar Viterra, respaldada por Glencore, creará un gigante agrícola que probablemente se enfrentará al escrutinio antimonopolio en Argentina, el mayor exportador mundial de productos de soja.

La empresa combinada podría llegar a tener el 40% de la capacidad de procesamiento de semillas oleaginosas de Argentina si se concreta una operación previamente acordada para rescatar al proveedor de soja en quiebra Vicentin SAIC, según cálculos de Bloomberg basados en datos de la corredura de cereales JJ Hinrichsen. Es probable que esto desencadene el escrutinio de las autoridades reguladoras.

Por la sequía y caída del precio, se perderán US$ 8.000 millones en exportaciones de soja

Cómo es el arreglo económico de la fusión entre Bunge y Viterra

La multinacional con sede en San Luis acordó comprar Viterra por US$8.200 millones en acciones y efectivo, creando un gigante capaz de competir con la élite agrícola mundial: Cargill Inc., con sede en Minneapolis, y Archer-Daniels-Midland Co. de Chicago. Se espera que la operación demore 18 meses en cerrarse, y la empresa dice que tendrá que solicitar la aprobación “en varias jurisdicciones”.

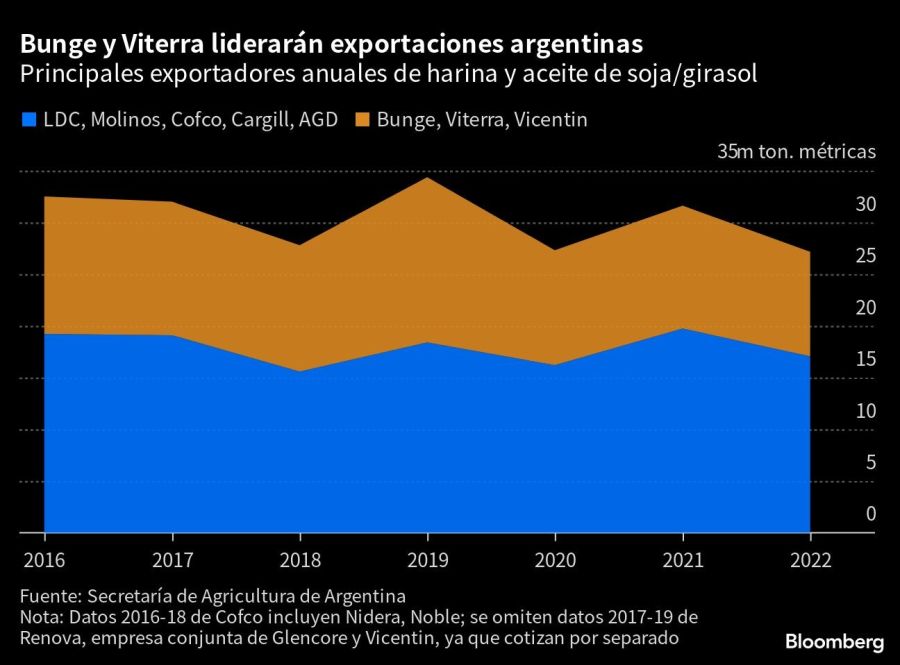

Argentina es la región con la superposición más significativa entre las dos empresas, dijo Goldman Sachs Group Inc. en un informe el mes pasado.

Bunge y Viterra poseen cada una el 12% de la capacidad de procesamiento de semillas oleaginosas del país. Si el acuerdo de reestructuración de US$1.300 millones para rescatar a Vicentin junto con una cooperativa local se concreta, su participación de mercado ascendería al 40%.

Qué dijeron desde Bunge sobre la fusión con Viterra

No obstante, el director ejecutivo de Bunge, Greg Heckman, se negó a hacer comentarios sobre las posibles desinversiones que la empresa pueda tener que realizar para que se apruebe el acuerdo, limitándose a decir que Bunge mantendrá informados a los inversores a lo largo del proceso.

“Queremos sentarnos y participar de manera constructiva y significativa con los reguladores”, dijo Heckman en una entrevista. “Y francamente, la forma en que los activos encajan es muy complementaria”.

MF

La Unión Europea demandará a Google por abusos en tecnología publicitaria

Canadá se une a Estados Unidos contra México en disputa por el maíz transgénico

Marcelo Elizondo: "Paraguay es el cuarto exportador de soja del mundo, tiene condiciones favorables y una cultura productiva"