Es probable que la moneda más volátil y con peor desempeño del mundo siga igual, débil y volátil, durante el resto del año.

El real brasileño ha caído 24% frente al dólar en el año hasta la fecha, azotado por una serie interminable de escándalos políticos, crecientes niveles de endeudamiento y un carry bajo.

Si bien el real parece barato, al observar el tipo de cambio efectivo —tipo ajustado por la inflación en relación con las monedas de los principales socios comerciales de Brasil—, no se espera que se recupere en el corto plazo. La moneda se ha mantenido devaluada desde el segundo mandato de la expresidenta Dilma Rousseff hace cinco años, y el contexto económico no está mejorando.

La diferencia entre la tasa de cambio nominal y efectiva tuvo pocos cambios, incluso cuando el real colapsó este año por la preocupación de que la pandemia de coronavirus evitara que la economía se beneficiara del impacto fiscal de la reforma de pensiones aprobada en octubre de 2019.

El ministro de Economía de Bolsonaro teme que Brasil "colapse" por la cuarentena

“Somos pesimistas sobre el real brasileño al mediano plazo porque la situación fiscal después del covid-19 será mucho más desafiante”, dijo Italo Lombardi, estratega senior de mercados emergentes de Crédit Agricole en Nueva York, que espera que la relación deuda/PIB aumente 15 puntos porcentuales este año. “En este contexto, las ganancias obtenidas con la reforma de pensiones se diluyen significativamente y las perspectivas fiscales vuelven a ser preocupantes”.

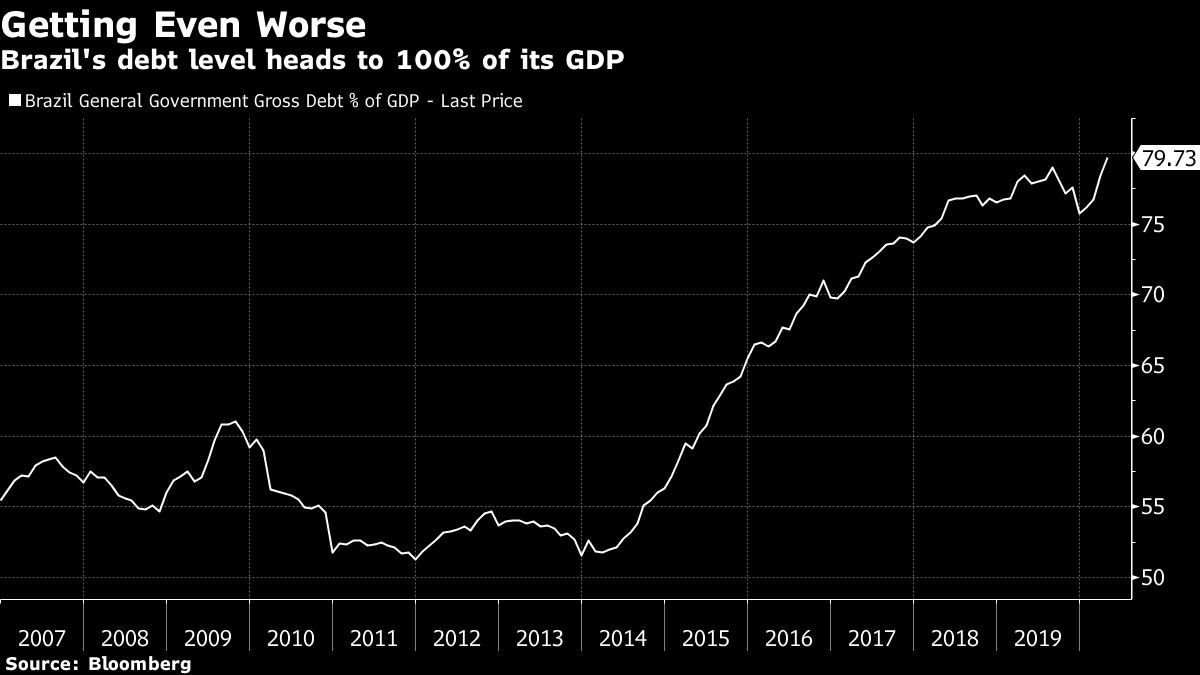

El Ministerio de Economía de Brasil espera que la proporción de la deuda suba a 93,5% del PIB hasta finales, con un aumento del gasto para abordar las consecuencias sanitarias y económicas de la pandemia. El salto desde 79,7% a fines de abril hace que los fundamentos de Brasil sean tan poco atractivos que es difícil atraer el capital extranjero necesario para fortalecer el real.

La propuesta de elevar temporalmente el límite del gasto fiscal para combatir la pandemia hace que la situación sea aún más preocupante, ya que podría provocar un salto en el gasto antes de las elecciones municipales a finales de este año.

Hubo un momento en que Brasil ofrecía algunas de las operaciones de carry trade más apetecidas del mundo, lo que fortalecía la moneda. Esos tiempos han quedado atrás.

Las tasas de interés han caído constantemente durante cinco años a medida que el banco central intensificaba el estímulo monetario en medio de un crecimiento económico cada vez más débil. Las tasas han caído tanto que ahora es barato apostar contra el real o usarlo como cobertura para otras inversiones, como acciones.

Nadie pronostica un repunte de las tasas en el corto plazo debido a los efectos deflacionarios de la crisis del coronavirus. Además, si las tasas regresan, es más probable que se deba a los riesgos de un creciente déficit fiscal que a un crecimiento económico y una inflación más fuertes de lo esperado.

El real ha salido de su mínimo histórico de mediados de mayo a medida que inversionistas aprenden a vivir con la crisis política casi perpetua de Brasil. De igual manera, la historia indica que la calma relativa del mercado a menudo se pierde fácilmente. Solo se necesita una chispa.

Los catalizadores potenciales incluyen la tensa relación del presidente, Jair Bolsonaro, con la Corte Suprema, protestas semanales que exigen intervención militar e investigaciones sobre los asociados de los hijos de Bolsonaro.

Además de todo eso, está el enfoque poco ortodoxo y relajado del presidente sobre la pandemia que ha creado tensiones con los gobernadores estatales.

Brasil se ha convertido en un foco mundial de coronavirus, con más casos que cualquier otro país, excepto EE.UU. Sin embargo, las ciudades están reabriendo, lo que hace que una potencial segunda ola del virus sea otro riesgo de cola que convierte al real brasileño en una opción principalmente para los valientes.

- NOTA: Davison Santana es un estratega FX que escribe para Bloomberg. Sus observaciones son propias y no pretenden ser un consejo de inversión

- Parte de la información proviene de operadores de divisas con conocimientos de las transacciones, quienes solicitaron no ser identificados debido a que no están autorizados para hablar en público