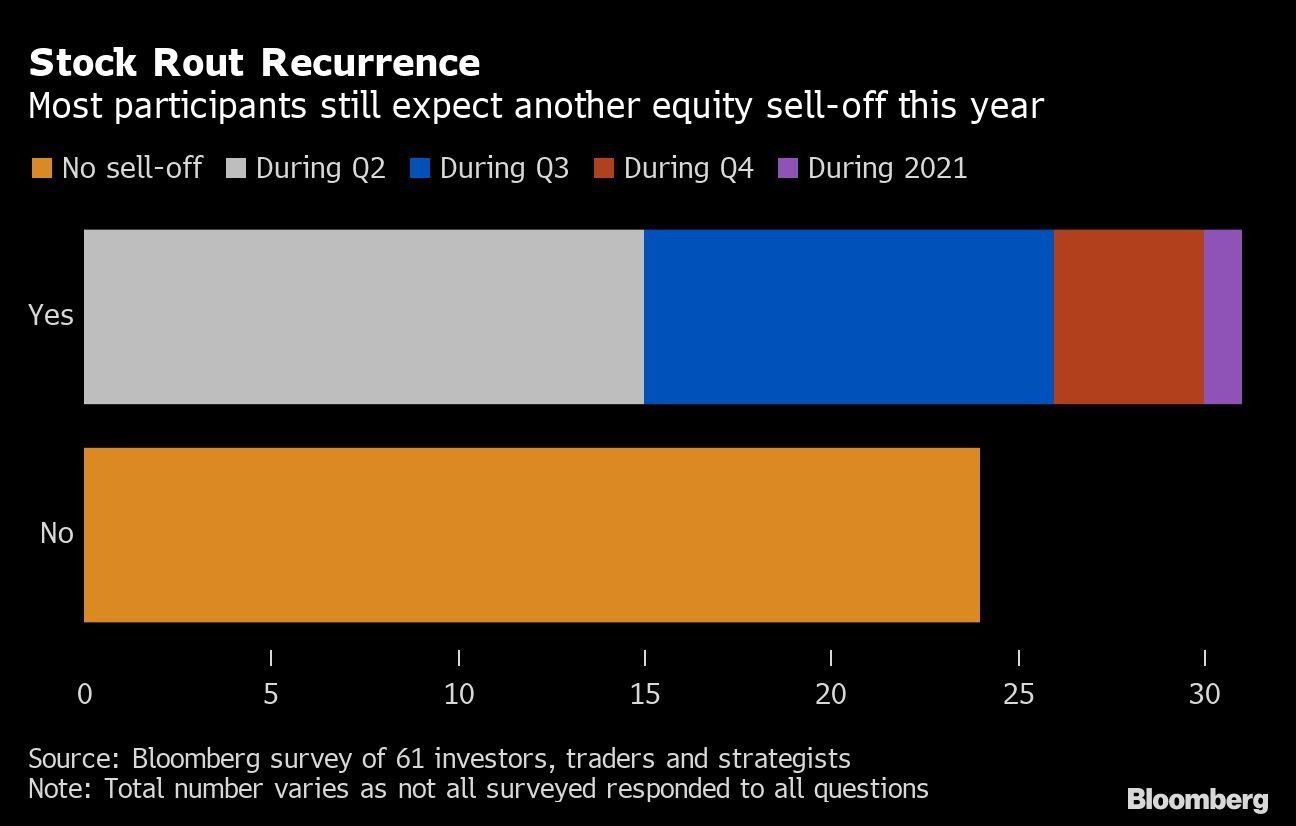

Es probable que los mercados emergentes sean objeto de otra ola de ventas masiva en los próximos meses, lo que perjudicará su recuperación de la pandemia de coronavirus y agravará las pérdidas, que ya totalizan los US$3 billones, según una encuesta.

La próxima ola de ventas en la renta variable probablemente comenzará en septiembre, según la mayoría de los 61 inversores, estrategas y operadores encuestados el mes pasado. Se espera que América Latina sea la región con peor rendimiento en divisas, bonos y renta variable en el segundo semestre. Si bien anticipan otra ola vendedora, la mayoría de los encuestados prevén una eventual recuperación, y la mayoría cree que los activos terminarán el año por encima de los niveles actuales.

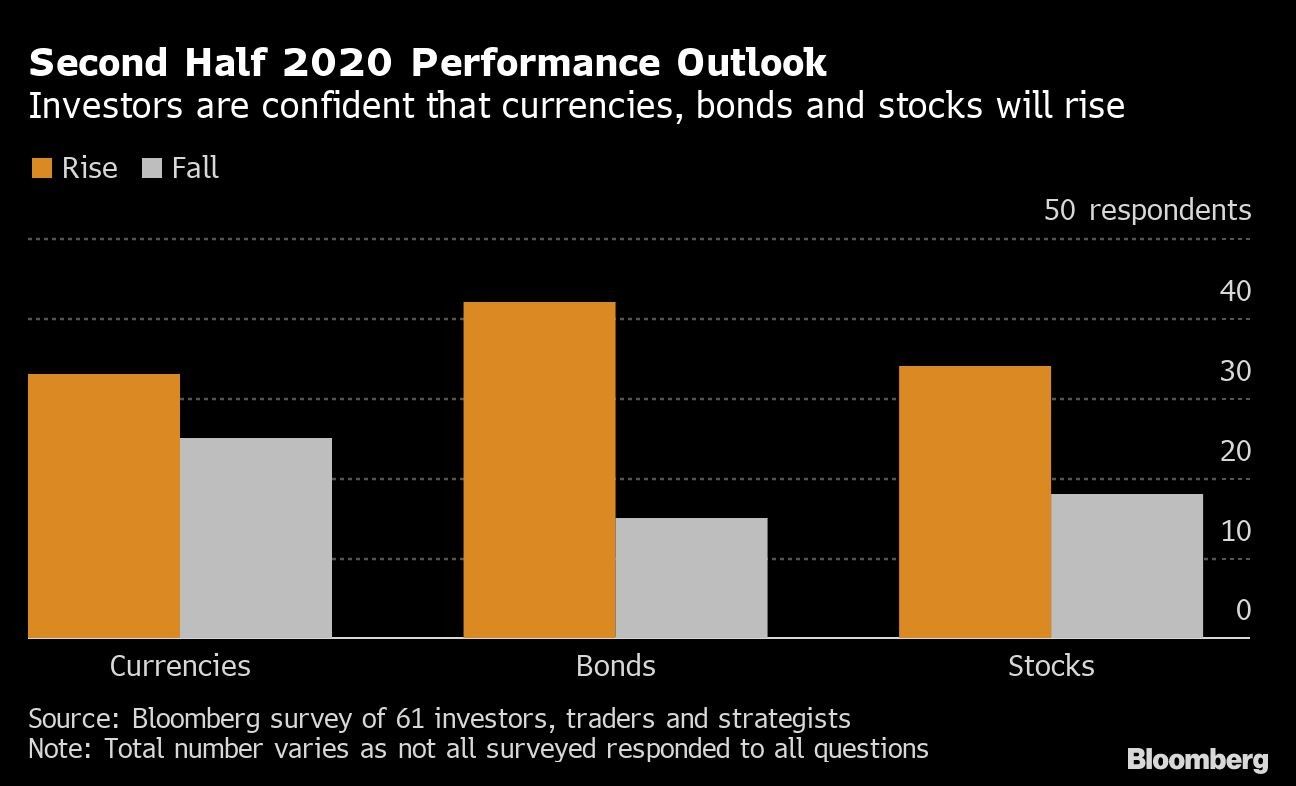

Las inversiones en los mercados emergentes han registrado un repunte significativo desde las ventas iniciales por coronavirus. El MSCI Markets Index registró la mayor ganancia mensual en cuatro años en abril. El optimismo está impulsado por posibles fármacos que se están desarrollando para combatir el patógeno, las medidas de estímulo global y las señales de que las medidas de restricciones mundiales se están suavizando. Si bien las perspectivas siguen siendo volátiles, la mayoría de los encuestados anticipan ganancias en las tres clases de activos para finales de año.

En cuanto a áreas geográficas, los activos asiáticos se consideran los más atractivos para acciones, divisas y bonos, según la encuesta, y los valores de renta fija de la región han recuperado el primer lugar que perdieron en la encuesta anterior. Se espera que América Latina sea la rezagada en las tres categorías, ya que sufre las mayores consecuencias de la pandemia de virus.

“América Latina es una gran preocupación dado que la región entrará en el invierno y podría ver un aumento adicional en los casos de infecciones”, dijo Tetsuya Yamaguchi, analista técnico jefe de Fujitomi Co. en Tokio. “La situación de pandemia en países asiáticos como China y Corea del Sur está comenzando a mostrar cierta estabilización, y la región tiene más espacio para introducir estímulo financiero y fiscal adicional”.

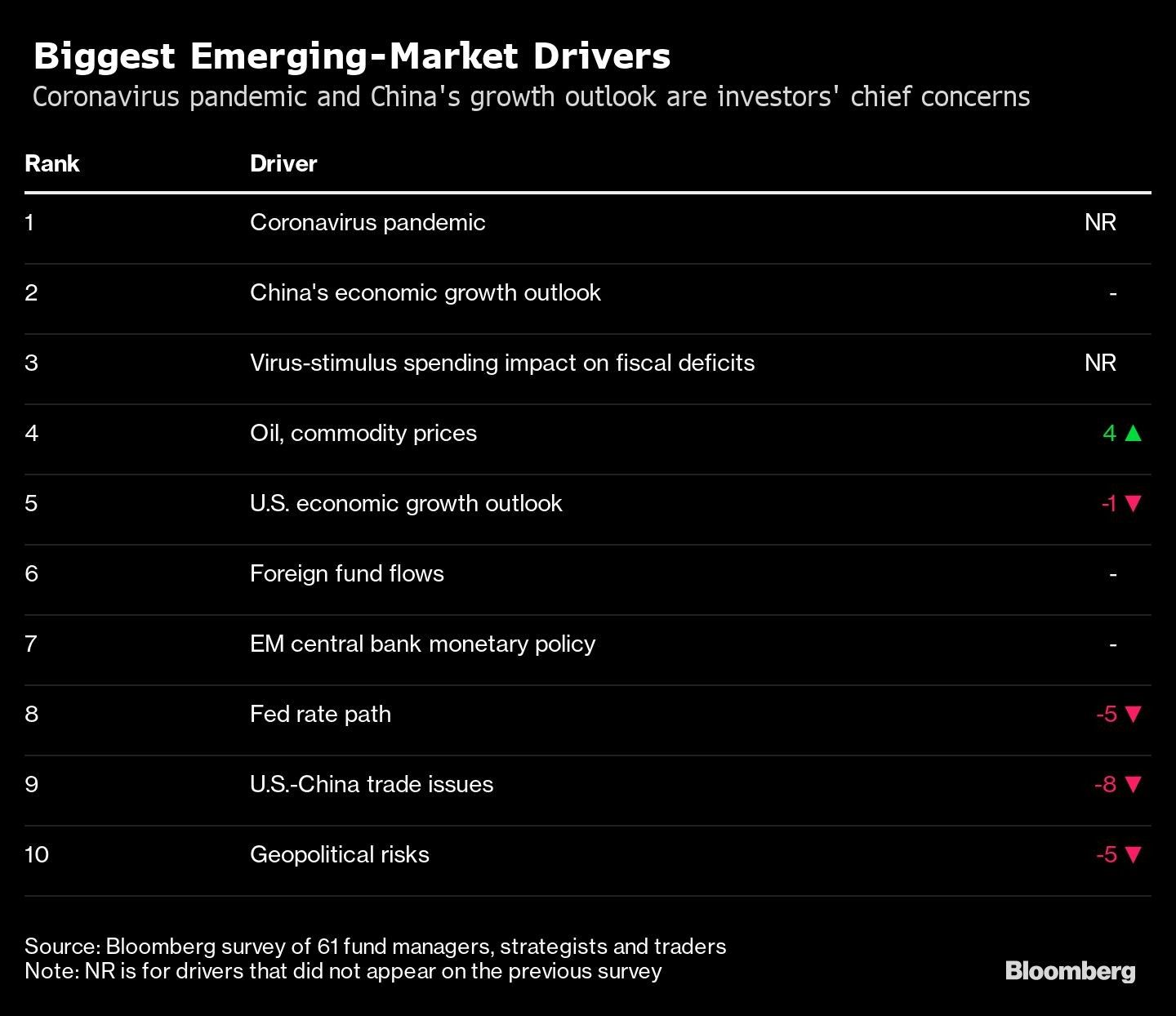

El coronavirus que ha diezmado los mercados mundiales este año reemplazó las tensiones comerciales entre Estados Unidos y China como el principal impulsor esperado para los mercados emergentes en la segunda mitad del año. La perspectiva para la economía de China fue la única de las tres principales preocupaciones clave que mantuvo su lugar respecto a la encuesta de diciembre, mientras que las medidas de estímulo fiscal global y su probable impacto en las economías en desarrollo ocuparon un tercer lugar.

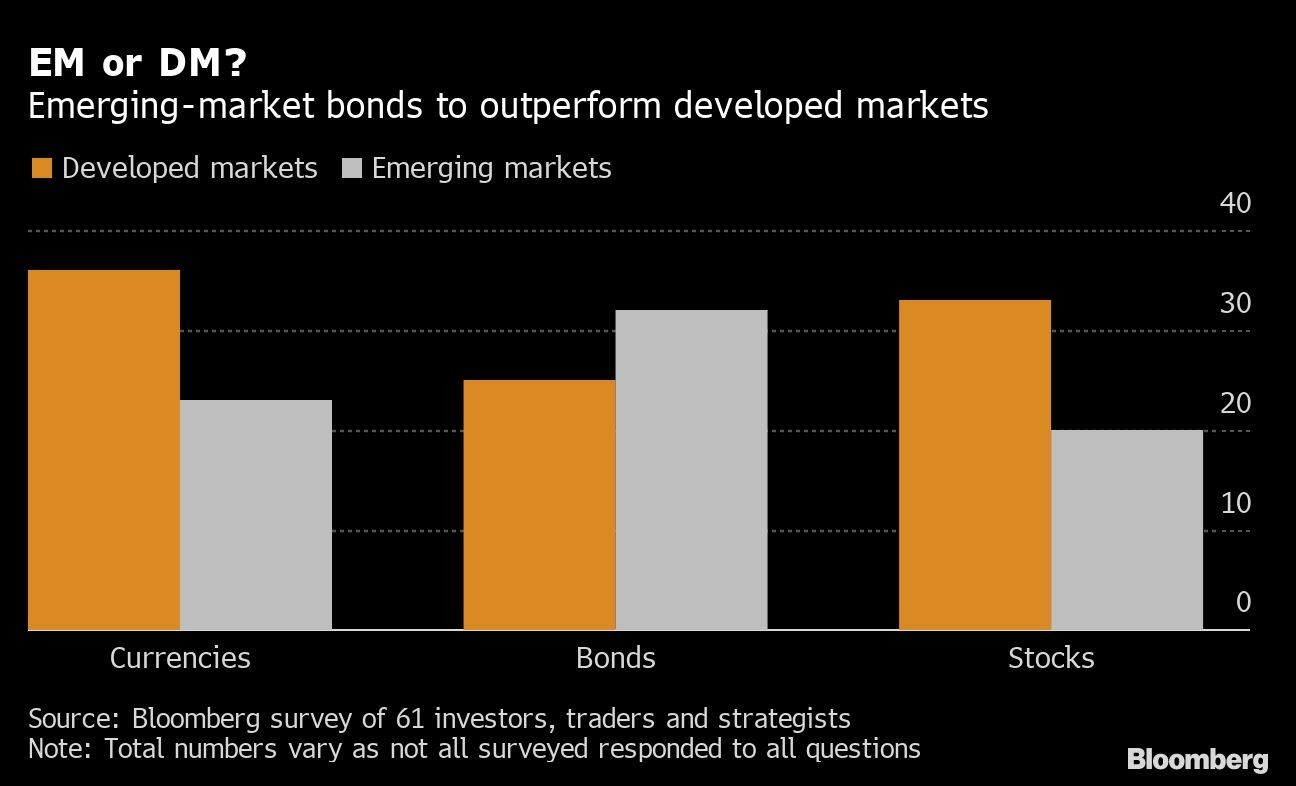

En lo que respecta a una comparación frente a los mercados desarrollados, los encuestados esperan que las monedas y acciones de emergentes tengan un rendimiento inferior.

El valor total de los activos de los mercados emergentes era de más de US$28 billones a finales del año pasado, según datos recabados por Bloomberg basados en el valor total de acciones de 26 naciones según MSCI Inc. junto con los índices de bonos locales de Bloomberg Barclays de deuda en moneda local, deuda en dólares y valores denominados en euros. A finales de abril, se habían evaporado más de US$3 billones de esa cantidad, principalmente debido a una pérdida de US$2,8 billones en la renta variable.

Los encuestados mostraron una fuerte preferencia por activos de bajo rendimiento de países como China, Corea del Sur, Tailandia y Polonia. Esto supone un cambio respecto a la encuesta anterior, donde exhibían una clara preferencia por las de mayor rendimiento de países como Indonesia, Brasil e India.

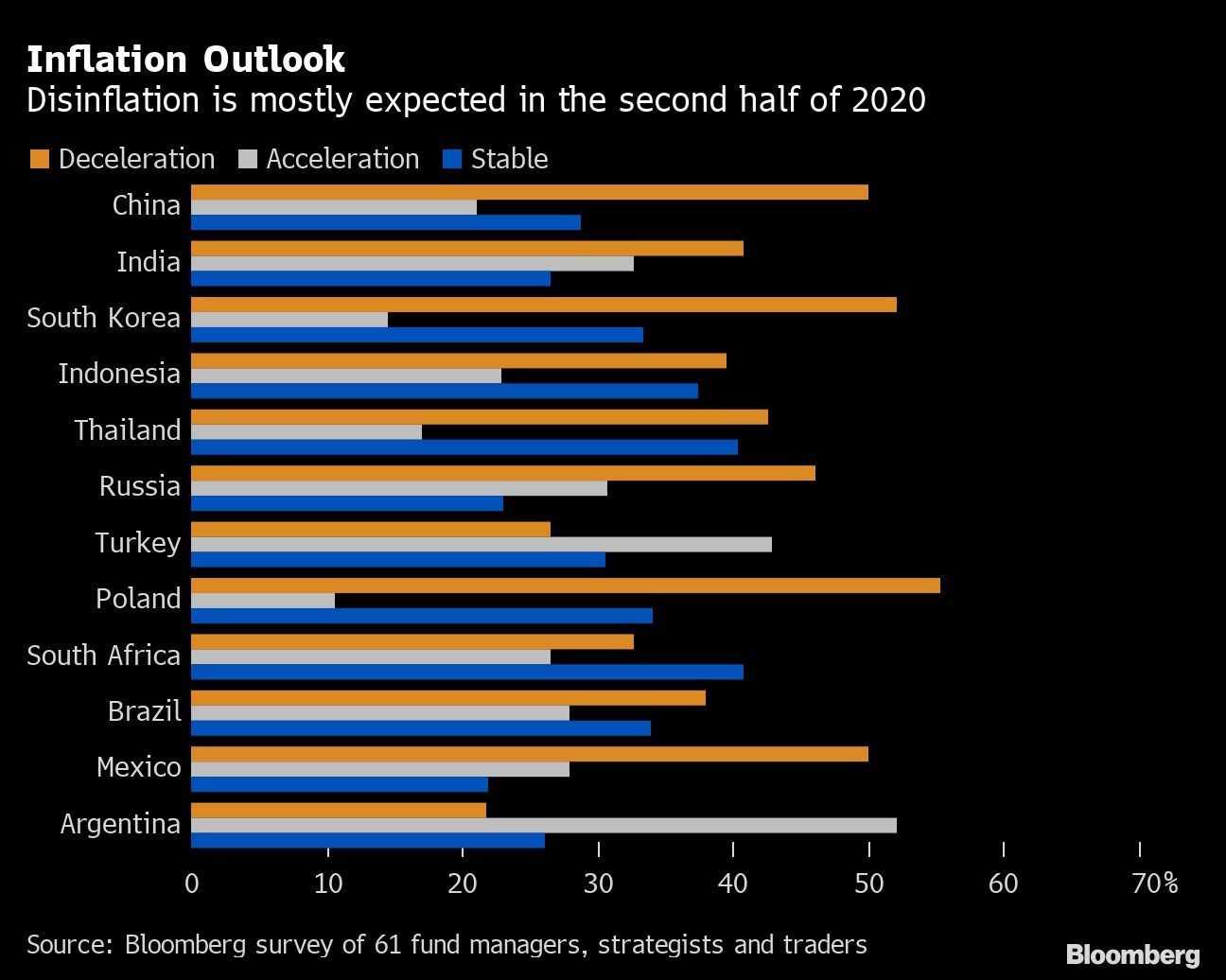

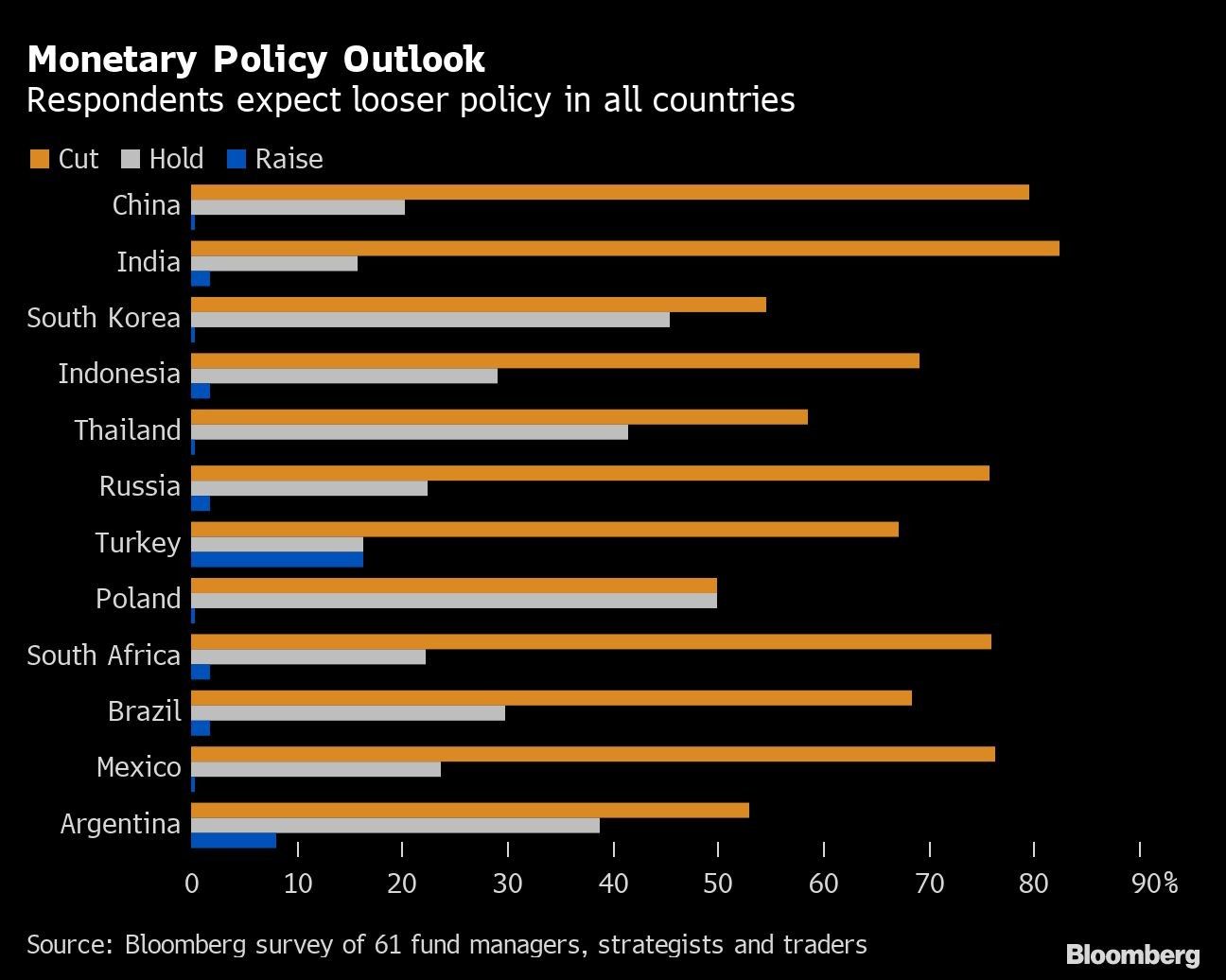

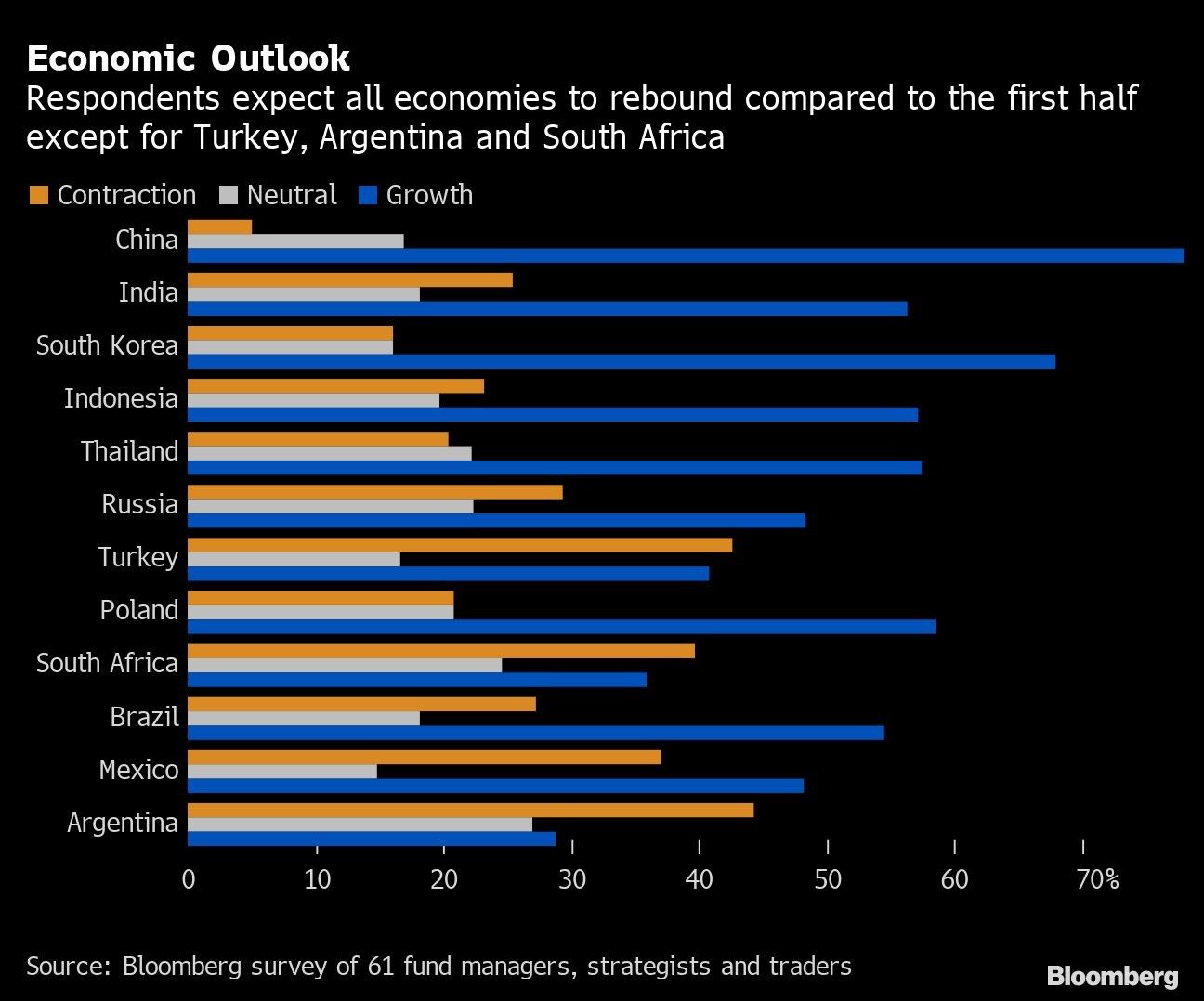

También se preguntó a los encuestados sobre las perspectivas de inflación, política monetaria y crecimiento económico en 12 mercados emergentes. Estos son gráficos que resumen sus puntos de vista:

Esta es una lista de los participantes de la encuesta: