A pesar de que el presidente electo de Chile, Gabriel Boric, ha adoptado un tono conciliador y la saga del cuarto retiro de pensiones finalmente se acabó, los operadores y analistas locales vuelven a mostrarse pesimistas sobre el debilitado mercado de bonos del país.

Los rendimientos tanto de los bonos nominales como en UF subirían este mes, según la mayoría de los 12 operadores y analistas encuestados por Bloomberg News. Los participantes del mercado mostraron el mayor grado de pesimismo desde octubre, cuando la campaña presidencial y el debate sobre el cuarto retiro de las pensiones estaban en su punto más álgido.

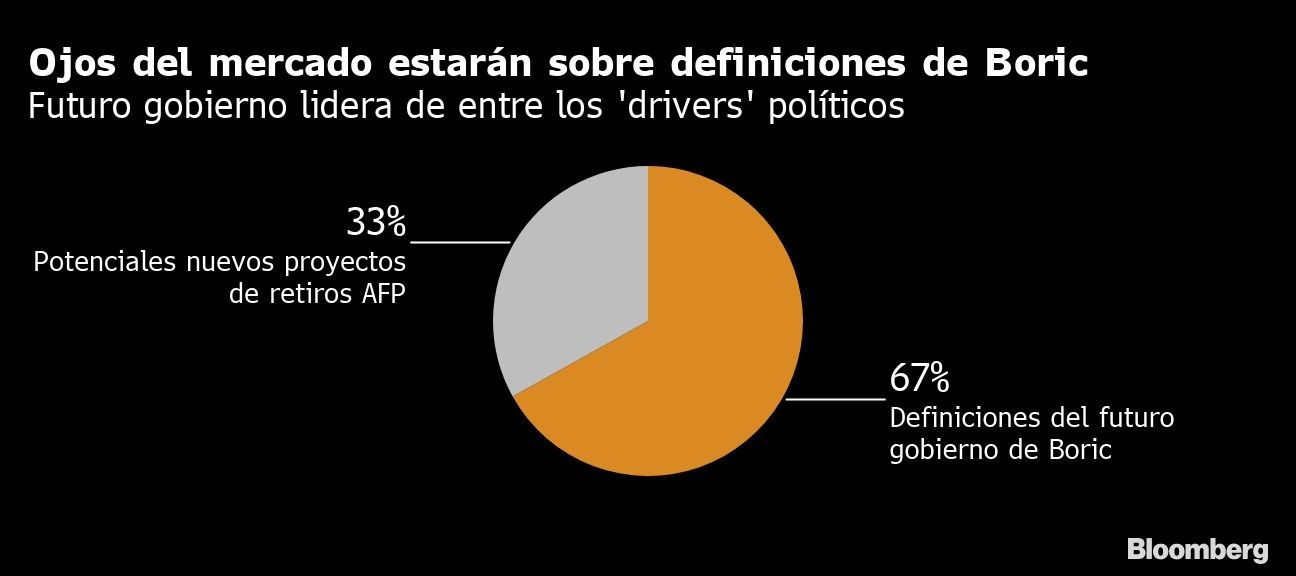

El mercado ahora está a la espera de que Boric nombre a su gabinete, con especial atención en el Ministerio de Hacienda, para determinar hasta qué punto piensa cambiar el modelo de libre mercado del país. El viernes Boric y su asesor económico Nicolás Grau, profesor de la Universidad de Chile, se reunieron con miembros del consejo del Banco Central de Chile.

Mientras tanto, el motivo inmediato de preocupación se trasladó a Estados Unidos, donde la Reserva Federal adoptó un tono más duro y los rendimientos del Tesoro se dispararon. “Una Fed más ‘hawkish’ como vimos la semana pasada, tiene un impacto en activos de riesgo en general y golpea a mercados emergentes”, dijo Rodrigo Barros, portfolio manager para deuda latinoamericana en Credicorp Capital.

La semana pasada, las minutas de la Fed mostraron que la mayoría de los miembros del comité son partidarios de un aumento más rápido de las tasas de interés. El rendimiento de los bonos del Tesoro estadounidense a 10 años subió 25 puntos base durante la semana, hasta el 1,77%, el nivel más alto en casi dos años.

El estratega de BBVA Mario Castro también espera que el mercado de deuda local se vea influenciado por los ajustes en la curva estadounidense, aunque la política local seguirá jugando un papel importante, dijo.

Solo pérdidas

Los bonos soberanos en pesos tuvieron un rendimiento negativo del 30% en 2021, el peor de los mercados emergentes después de Turquía, según el índice Bloomberg EM Local Currency Liquid Government.

Boric ha dicho que elegirá a su gabinete este mes, antes del comienzo de su mandato el 11 de marzo. Desde que ganó, el 19 de diciembre, ha dicho que buscará expandir su alianza y promoverá acuerdos amplios, además de trabajar para lograr la consolidación fiscal. Al mismo tiempo, la tasa de política monetaria seguirá subiendo.

“Boric ha moderado su discurso, disminuyendo algunos riesgos políticos, pero la curva se verá presionada por más incrementos en la tasa de política monetaria”, dijo Joaquín Aguirre, gerente de estudios de Sartor Finance Group.

Los bonos soberanos en pesos tuvieron un rendimiento negativo del 30% en 2021, el peor de los mercados emergentes después de Turquía

El mes pasado, el banco central aumentó la tasa clave en 125 puntos base, hasta el 4%, y advirtió que tendrá que mantenerse elevada durante un período prolongado. En diciembre, los precios al consumidor subieron más de lo previsto por sexto mes consecutivo, llevando la inflación anual al nivel más alto desde 2008, informó el viernes el Instituto Nacional de Estadística.

Entre los operadores y analistas que esperan que los rendimientos nominales aumenten este mes, más de la mitad piensa que la curva se empinará como consecuencia de que las tasas más largas aumenten más que las cortas. La minoría que prevé un descenso de los rendimientos cree que la curva se aplanará y que el extremo más largo bajará aún más.

En el caso de la curva de los bonos en UF, el resultado fue similar: el 67% prevé aumentos en los rendimientos, mientras que la mayoría apuesta por una curva más pronunciada, ya que las tasas más largas aumentarían más que las cortas. Los que creen que los rendimientos bajarán se dividen a partes iguales entre una curva más empinada y una más plana para enero.

Otros datos clave de la encuesta

- Un tercio de los operadores prefiere los bonos de Tesorería de Chile, mientras que el 42% se inclina por la deuda corporativa; el 25% restante no recomienda invertir en ninguna de las dos clases de activos este mes.

- Dentro de la deuda de Tesorería, el 75% se inclina por los bonos con vencimientos entre uno y cinco años, mientras que el 25% restante se divide a partes iguales entre los que prefieren los bonos en UF entre seis y 11 años, sobre 12 años, y los bonos en pesos entre uno y cinco años.

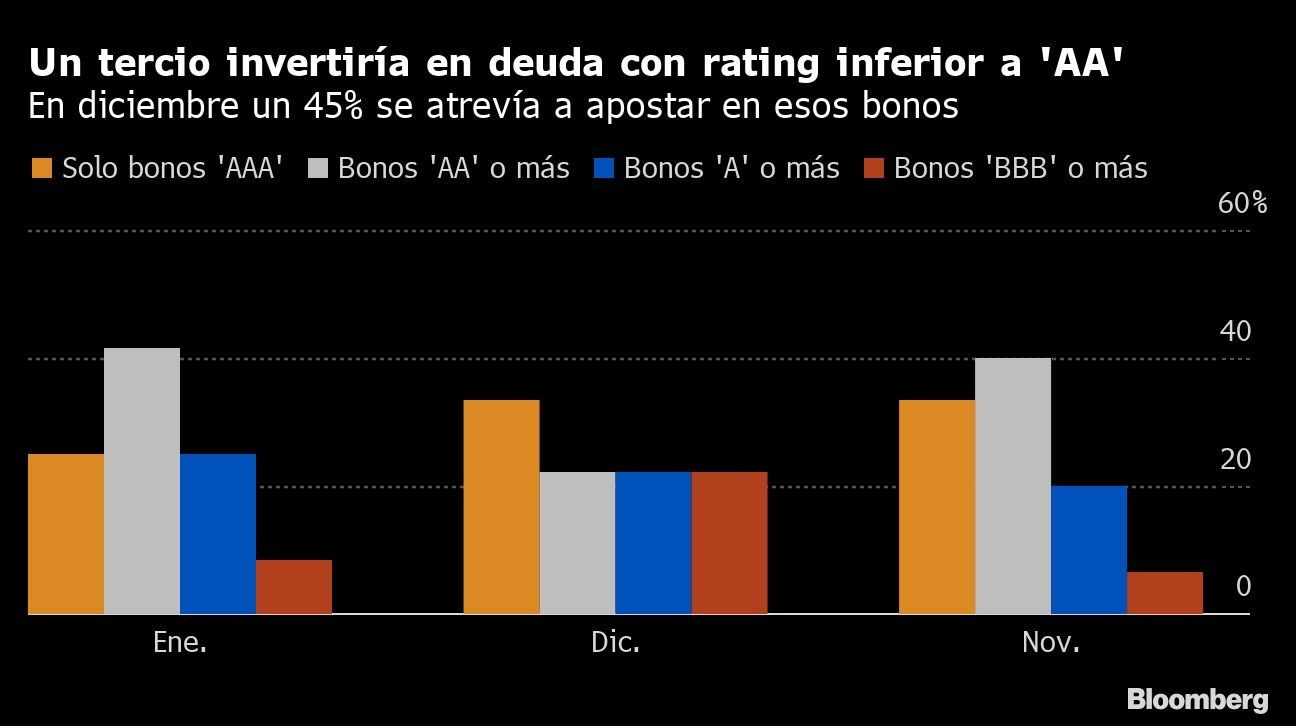

- Dentro de los bonos corporativos, el 42% solo apostaría por la deuda con calificación ‘AA’ o superior, mientras que el 25% no compraría nada que no fuese ‘AAA’. Otro 25% recomienda invertir en bonos ‘A’ o superiores, mientras que el 8% llegaría hasta ‘BBB’.

- Según la mitad de los encuestados, es probable que los ‘spreads’ de los bonos bancarios se mantengan sin cambios respecto a diciembre. Un tercio cree que podrían aumentar y el 17% los ve bajar más.

- El 50% de los encuestados espera que los flujos en el mercado de renta fija aumenten en enero, mientras que un tercio espera que disminuyan y el 17% prevé que se mantengan en los mismos niveles de diciembre.