¿Qué tan en serio debería tomar la gente la afirmación de Donald Trump de que las acciones colapsarán si es destituido? Mientras reflexiona sobre una respuesta, considere qué opinan los del otro bando.

Tal vez hay una manera menos subjetiva de juzgar, con estimaciones de ganancias, quizás, que han cambiado mucho durante su presidencia, o tal vez la valuación. Ninguna de las dos es perfecta, pero tampoco lo es cualquier búsqueda de ciencia en el mercado de valores.

Antes de indagar, se debe reconocer que las acciones han disfrutado ganancias inusualmente fuertes desde el día de las elecciones, lapso durante el cual el S&P 500 ha subido a una tasa anual del 20 por ciento, superando el rendimiento histórico del 9,4 por ciento desde 1927. Al mismo tiempo, tenga en cuenta que el rendimiento de Trump es solo cerca de un punto porcentual más alto que la ganancia anual desde marzo de 2009, era principalmente bajo el mando de Barack Obama.

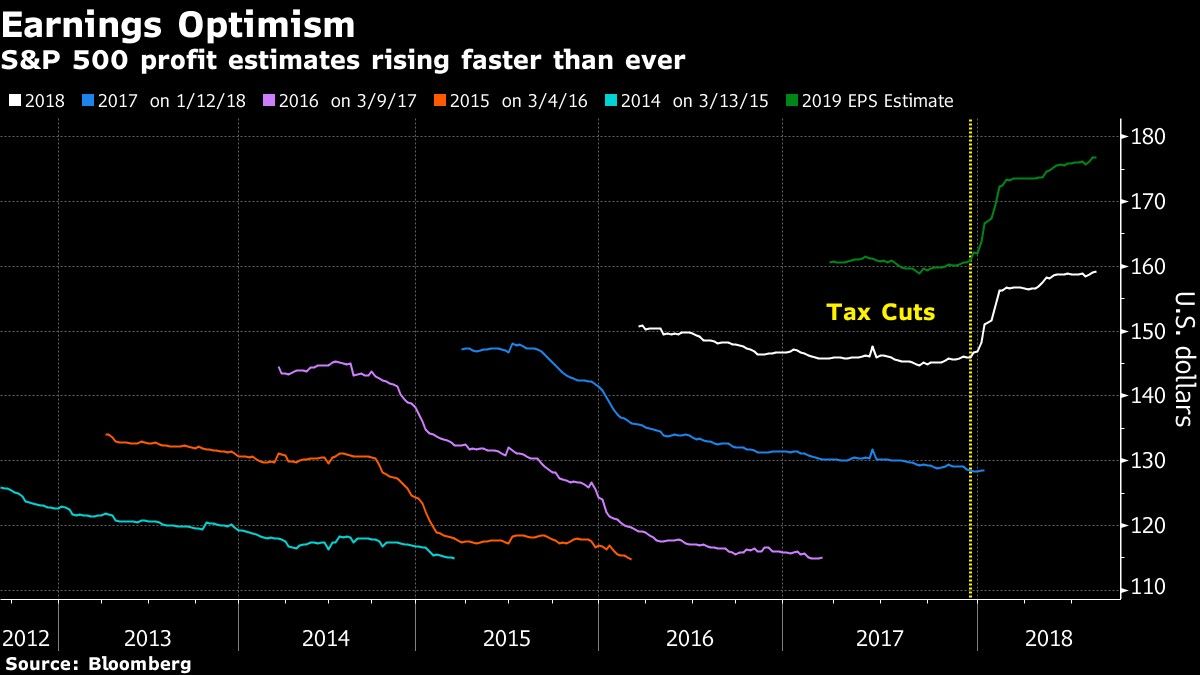

Los cambios en las proyecciones de ganancias bajo Trump han sido abruptos, comparado con la historia. En diciembre pasado, los analistas predecían ganancias en el S&P 500 de alrededor de US$146 por acción para 2018, pronóstico que, gracias en gran medida a los recortes de impuestos del presidente, se dispararon en los próximos dos meses, aumentando cuatro veces más rápido que cualquier otro período seguido por Bloomberg. Y las empresas cumplieron: el ingreso operativo del S&P 500 aumentó un 24 por ciento en cada uno de los dos últimos trimestres y los analistas prevén una ganancia por acción combinada de US$159 por acción para todo este año.

Las predicciones para las ganancias de 2019 también se dispararon, pasando de US$163 por acción a principios de año a US$177 por acción en la actualidad, una revisión al alza que empequeñece cualquiera que se haya hecho desde al menos 2012. Agregue a eso pequeños baches en las valoraciones: el S&P 500 obtuvo 20,07 veces las ganancias anuales el día de las elecciones de 2016 y 20,7 veces ahora.

Así que diga lo que quiera sobre los intangibles, si cree que las ganancias corporativas y la valoración dictan el tono del mercado de valores, es difícil decir que el mercado de acciones no debe al menos algo de su altitud al presidente.

Sin embargo, al mirar las ganancias en forma aislada se ignoran una docena de otros factores cuando se especula cómo el “impeachment” afectaría a las acciones, desde la política a la confianza y las consecuencias potencialmente catastróficas para la trama social del país. Cualquiera de ellos fácilmente podría eclipsar cualquier cosa que tenga que ver con las ganancias corporativas. Pero sin un marco obvio para medir esos resultados, la lente de los ingresos es lo que queda.

Al examinar la afirmación de Trump sobre un colapso, los inversionistas podrían preguntar razonablemente cuánto del beneficio de la política se revertiría si su presidencia se viera amenazada. Los analistas en su mayoría se mostraron escépticos de que el presidente esté en un peligro real y no están seguros de que haya un gran impacto si así fuera.

Kristina Hooper, estratega jefe de mercado global de Invesco Ltd., opinó que "primero que nada, es muy poco probable que el presidente Trump sea acusado. Si ocurriera un “impeachment”, experimentaríamos volatilidad y tal vez una liquidación significativa, pero creo que cualquier movimiento de este tipo sería de corto plazo".

"Hay dos razones: 1) Ya hemos obtenido lo mejor de su agenda: reforma fiscal y desregulación. Otros elementos de su agenda que persigue actualmente, particularmente sus políticas comerciales, no apoyan el crecimiento y realmente preocupan a muchos líderes empresariales. 2) La reforma fiscal es el regalo que nunca se acaba. Aumentará el crecimiento del PIB en los próximos años; de hecho, la Oficina de Presupuestos del Congreso (CBO, por sus siglas en inglés) proyecta que tendrá un impacto cada vez más positivo en el crecimiento del PIB en los próximos años. Además, si fuera a ser acusado, Mike Pence asumiría el mando y tiene una fuerte trayectoria de estimular el crecimiento en Indiana. No podemos olvidar que el mercado de valores es sorprendentemente resistente cuando la política monetaria es acomodaticia, y sin duda sigue siendo acomodaticia", señaló.

Por su parte, Craig Erlam, analista senior de mercado de Oanda Corp. analizó desde Londres: "El mercado no está apegado a nada sustancial que todavía no se haya llevado a cabo. Los mercados en gran medida han subido por la reforma fiscal y hemos visto que se refleja en las ganancias de las empresas. Pero si hay inestabilidad política y el crecimiento económico de EE.UU. se desacelera significativamente, tendría implicancias globales".

Casos anteriores de turbulencia presidencial mostraron diferentes rendimientos de las acciones. En febrero de 1974, cuando el Congreso inició un procedimiento de “impeachment” contra Richard Nixon, el mercado estaba en medio de un mercado bajista de 1973-1974 que fue salpicado por una crisis del petróleo y una implosión del sistema de tasas de cambio en el mundo. El S&P 500 cayó más de un 30 por ciento hasta octubre ese año. En diciembre de 1998, cuando la Cámara votó para impugnar a Bill Clinton, las acciones siguieron subiendo durante la última etapa del boom de internet. El S&P 500 escaló durante cinco meses consecutivos hasta la absolución de Clinton en febrero de 1999.