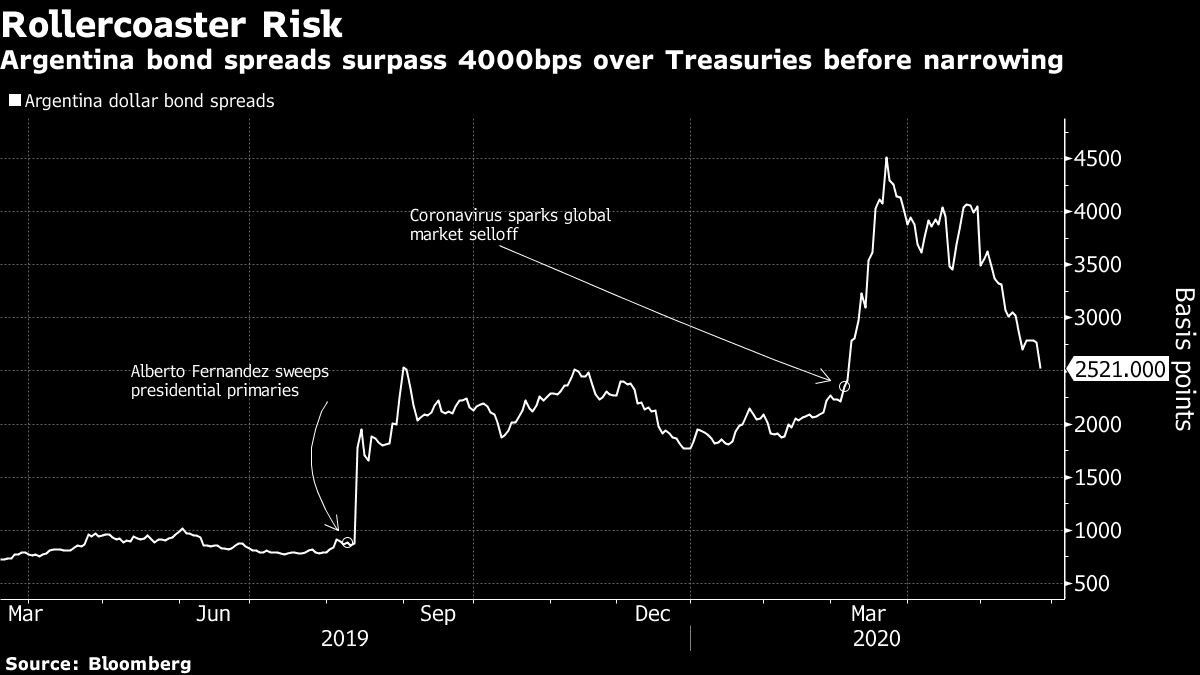

Argentina casi se vio beneficiada por, nada menos que, Andrew Cuomo. Sin embargo, el intento fallido del gobernador de Nueva York de recortar las tasas de interés para los deudores que están pasando por un litigio podría costarle a Argentina miles de millones de dólares.

El asunto está en primer plano, ya que la nación mantiene intensas negociaciones para reestructurar US$65.000 millones en bonos luego de su tercer default del siglo. Mientras que por ahora ambas partes quieren continuar las conversaciones, los inversionistas podrían demandar al país por el pago total si las discusiones fracasan, y es entonces cuando una peculiaridad costosa de la ley del estado de Nueva York podría convertirse en un gran problema.

En el estado de Nueva York, las deudas impagas que van a la corte civil acumulan 9% de interés hasta que se resuelva la disputa, además de la tasa original. El llamado interés previo al juicio, que comienza a devengarse una vez que se produce un incumplimiento de contrato, se aplica a los alquileres impagos o a los impagos de las tarjetas de crédito, pero la regla también afecta a los prestatarios soberanos.

Las sanciones que podría enfrentar Argentina si la batalla se convierte en litigio son un incentivo para que el Gobierno llegue a un acuerdo. Más de US$50.000 millones en bonos argentinos están sujetos a la ley de Nueva York.

Las sanciones que podría enfrentar Argentina si la batalla se convierte en litigio son un incentivo para que el Gobierno llegue a un acuerdo.

El país conoce muy bien lo que significan los intereses previos al juicio. Durante 15 años de litigios en su última pelea con los tenedores de bonos, solo los intereses previos al juicio aumentaron la cuenta de Argentina en US$2.000 millones, según una estimación del profesor de la Universidad de Georgia, Tim Samples, quien fue coautor de un documento sobre la reestructuración de la deuda argentina en 2001.

Con advertencias de defaults en los países en desarrollo a medida que la pandemia de covid-19 daña abruptamente las economías, una tasa más baja de interés previo al juicio habría fortalecido al menos las posturas de negociación de los prestatarios en riesgo de ser demandados.

No está del todo claro por qué el cambio de Cuomo no se llevó a cabo, aunque la idea de bajar las tasas de interés se ha enfrentado a la reacción de los acreedores a lo largo de los años. El presupuesto propuesto de Cuomo este año proyectaba reducir el interés previo al juicio sobre el rendimiento actual de los bonos del Tesoro a un año, actualmente de 0,1%. Esa ya es la tasa posterior a la sentencia, que se aplica después de que se resuelve un caso, pero antes de que el deudor pague.

Siguen las negociaciones con los bonistas pero el Gobierno admite diferencias

Cuando la legislatura aprobó su presupuesto 2020 a principios de abril, la disposición sobre intereses previos al juicio fue “omitida intencionalmente” conforme al texto del documento. Freeman Klopott, portavoz de la oficina de presupuesto estatal, dijo que la propuesta “proporcionaría alivio para los gobiernos locales y reduciría los costos para los contribuyentes”. Cuando se le preguntó por qué no se aprobó, dijo que el presupuesto aprobado es “el producto de las negociaciones con la legislatura”.

Un legislador del comité judicial de la asamblea dice que la remoción no tuvo nada que ver con Argentina y que nunca se hizo presión sobre el tema. En cambio, el asambleísta Tom Abinanti dice que el equipo de Cuomo nunca entregó un buen argumento a favor de la medida ya que los legisladores se vieron sobrepasados con la legislación sobre coronavirus. Abinanti, demócrata como el gobernador, dice que el cambio propuesto se cortó rápidamente.

“Argentina es un daño colateral”, dijo Abinanti en una entrevista. “Nadie nos dio una razón real por la que deberíamos hacer este cambio o por qué era urgente, por qué no podemos discutirlo el próximo año, por lo que quedó en el camino”. Abinanti dice que los legisladores apoyan en gran medida mantener altos los intereses previos al juicio para alentar a los deudores a pagar. También quieren proteger a las personas que sufren lesiones físicas y tienen que demandar a los proveedores de seguros de salud por el pago.

Asediada por la deuda, Argentina no logra evitar fuga de dólares

El interés previo al juicio se fijó en 9% en 1981 cuando el expresidente de la Reserva Federal Paul Volcker aumentó los costos de endeudamiento para acabar con la inflación. Pero mientras la mayoría de las tasas bajaron en las décadas posteriores, Nueva York se mantuvo en 9%.

Analistas dicen que si la disputa pasa a un litigio, es poco probable que Argentina pague la suma completa de 9%. Al final del día, se incluirá en el acuerdo que presumiblemente será de menos de 100 centavos por dólar. Pero aún así, la alta multa incentiva a los acreedores a dejar que los litigios se prolonguen durante años en lugar de llegar a un acuerdo.

“La tasa de interés previa al juicio de 9% es una invitación a litigar”, dijo Eduardo Levy Yeyati, economista y fundador de la consultora argentina Elypsis. “Es algo que la arquitectura financiera mundial debería revisar lo antes posible”.

Pero no será lo suficientemente pronto para Argentina, que se encuentra incapaz de cumplir con sus obligaciones solo cuatro años después de salir de su último default y emitir miles de millones de dólares en bonos. El país sufre una fuerte caída en el valor de su moneda, la inflación se acerca a 50% y está entrando en su tercer año de contracción económica, agravada por la pandemia.

"Argentina tiene las cartas para manejar su deuda en buenas condiciones"

El ministro de Economía, Martín Guzmán, quien lidera las conversaciones con los acreedores, calificó el interés previo al juicio como punitivo en un artículo académico en 2016 antes de estar en el Gobierno.

La alta tasa “castiga a los deudores en riesgo dos veces”, escribió Guzmán. “Tienen que pagar una tasa de interés alta que incluye una compensación de riesgo cuando no incurren en default y, además de eso, tienen que pagar 9% anual después de un default y hasta que se llegue a un juicio”.

En los últimos días, los bonos argentinos han subido desde mínimos históricos debido al optimismo de que se logrará un acuerdo. Después de que los tenedores de bonos criticaran una oferta de reestructuración inicial del Gobierno, los tres grupos acreedores más grandes del país presentaron contrapropuestas el 15 de mayo y las discusiones continúan. Los bonos ahora se negocian “planos” desde que el país cayó en default, siguiendo una recomendación de Emerging Markets Traders Association.

Para Samples, profesor de la Universidad de Georgia, las altas tasas de interés durante el litigio crean un efecto distorsionador en las negociaciones, dando a los acreedores una ventaja que de otro modo no tendrían.

“Si usted es un tenedor de bonos, dependiendo de su estrategia, es posible que desee que el deudor falle”, dijo Samples. “¿Nueve por ciento? Quiero decir, ¿quién demonios no querría eso? La mitad de eso sería extraordinario en el mundo de hoy “.

CP