Las colas para entrar a las tiendas de Louis Vuitton dan vuelta a la manzana. Las listas de espera para los relojes Rolex de colores brillantes son largas. Las sandalias Gucci y los sombreros pescador de Prada se encuentran entre los artículos más buscados de esta temporada. Mire por donde mire, los consumidores no se cansan de comprar artículos de moda de lujo. Pero es posible que cambiar unas vacaciones por Versace no continúe al ritmo actual. Eso debería preocupar a los grandes grupos de lujo que ahora se cotizan a valoraciones casi récord.

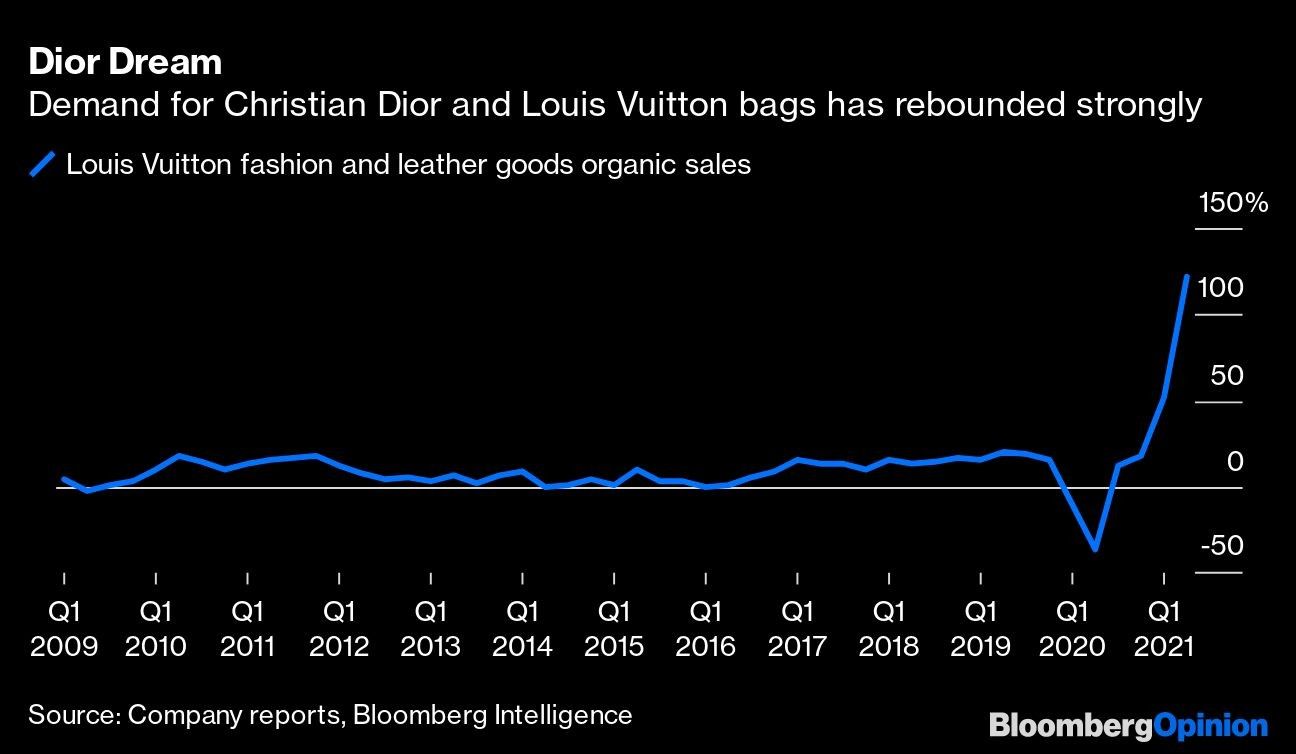

Hace dos semanas, Cie Financière Richemont SA y Burberry Group Plc informaron que habían duplicado las ventas en su primer trimestre fiscal. El lunes llegó el momento de que LVMH Moët Hennessy Louis Vuitton SE, el mayor grupo de artículos de lujo del mundo, brillara. Sus ventas de artículos de moda y cuero, excluyendo fusiones y adquisiciones y fluctuaciones de divisas, aumentaron un 122% en el segundo trimestre, en comparación con el año anterior, superando las expectativas de los analistas. La ganancia operativa del primer semestre del grupo fue casi cinco veces mayor que en 2020 y un 44% superior a la de 2019.

Las tres empresas superaron las ventas de 2019, toda una hazaña teniendo en cuenta los trastornos a los que se enfrentaron el año pasado debido al cierre de tiendas y la interrupción de los viajes internacionales. Sin embargo, desde la inflación hasta la competencia, los grupos de lujo tienen razones para ser cautelosos en los próximos meses.

Coronavirus "premium": el mundo fashion compra barbijos y alcohol de Vuitton, Dior y Givenchy

Los motivos detrás del auge de las ventas del sector de lujo en 2020

Muchas de las compras de productos de gama alta durante el último año se debieron a que los compradores no tenían mucho más en qué gastar. A medida que las economías sigan abriéndose, habrá más competencia de los sectores de hostelería. LVMH dijo el lunes que no veía señales de ello hasta ahora: la demanda de lujo se mantuvo sólida en Estados Unidos, mientras que los consumidores chinos no han perdido el apetito por los productos de gama alta en medio de la reapertura de la región.

Aun así, vale la pena observar cualquier cambio. Aunque los muy ricos podrán permitirse tanto viajes como joyas, no será así para otros, especialmente para los consumidores más nuevos en el sector del lujo, que pueden haber destinado los ahorros producto de las cuarentenas a un Rolex de acero o un bolso Dior.

El segundo mayor diamante de la historia se convertirá en una joya de Louis Vuitton

Mientras tanto, el aumento de los precios de los bienes y servicios en todo el mundo puede dejar a las personas con menos dinero para darse un gusto.

Por supuesto, un repunte en los viajes y el turismo ayudaría a la industria de la moda de alta gama. Antes de la pandemia, el turismo representaba el 50% de las ventas de lujo en Europa. Pero los viajes siguen viéndose perturbados por normas y restricciones confusas. LVMH dijo que sus operaciones de duty free y hoteleras siguen frenadas por el limitado retorno de los viajes internacionales.

También es importante poner en perspectiva estas recientes ganancias del sector del lujo. Una de las principales razones por las que el comercio mostró un repunte tan espectacular durante el segundo trimestre es porque se compara con el período del año anterior, cuando la pandemia paralizó todo. Las comparaciones serán más exigentes de aquí en adelante.

Cómo fue el desempeño de Louis Vuitton y Gucci, los dos gigantes del sector de lujo

LVMH, en particular, disfrutó de un volumen de transacciones mejor de lo esperado en su división de moda y artículos de cuero en el segundo semestre de 2020. Por lo tanto, la prueba será cómo se comporta el resto de 2021. Es de esperar que Tiffany, que pasó a formar parte del grupo a principios de año, le dé un poco más de brillo, mientras que su escala y diversificación también deberían ayudar.

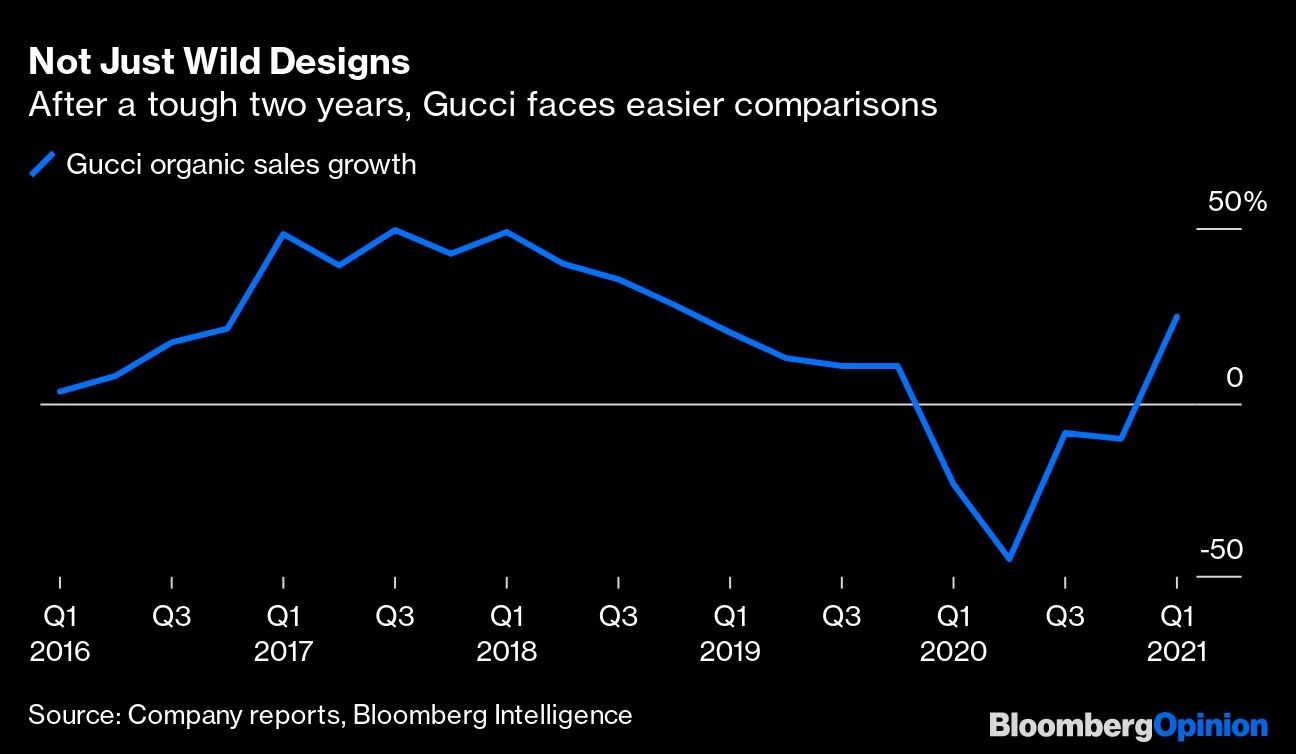

En los próximos trimestres, Kering SA podría tener una ventaja sobre los otros grupos, al menos ópticamente. Su marca Gucci, que representa alrededor del 60% de las ventas totales, ha tenido un par de años difíciles. En 2019, sus ventas en EE.UU. se vieron afectadas por un suéter que asemejaba una cara negra y fue criticado por racismo y considerado ofensivo. Cuando apareció la pandemia, sus diseños ostentosos (piense en estampados chillones y llamativos logotipos) parecían estar desconectados del estado de ánimo más sombrío de los consumidores.

Desde entonces, Kering también ha reducido las ventas de Gucci a través de minoristas y sitios web de terceros, una medida que beneficia a la marca a largo plazo, pero que conlleva costos a corto plazo.

Hace 100 años, Coco Chanel lanzó al mercado el mítico Chanel nº 5

En consecuencia, las próximas comparaciones de resultados de Gucci deberían ser más fáciles que las de LVMH. Además, Kering ha programado una serie de actividades para celebrar el centenario de Gucci. Y este otoño se estrenará una importante película sobre la marca, que probablemente aumentará su notoriedad. Aun así, Kering no puede escapar a la presión que conlleva un sector con valoraciones casi récord.

El rendimiento estelar de LVMH ha tranquilizado por ahora. Las acciones subieron hasta un 1,6% mientras los índices bursátiles caían en Europa.

Pero para el resto de las empresas que informan sus resultados esta semana (Kering el martes y luego Prada SpA y Hermes International el jueves y viernes, respectivamente), cualquier cosa que no sea espectacular podría hacerles parecer la temporada pasada.

CDI CP