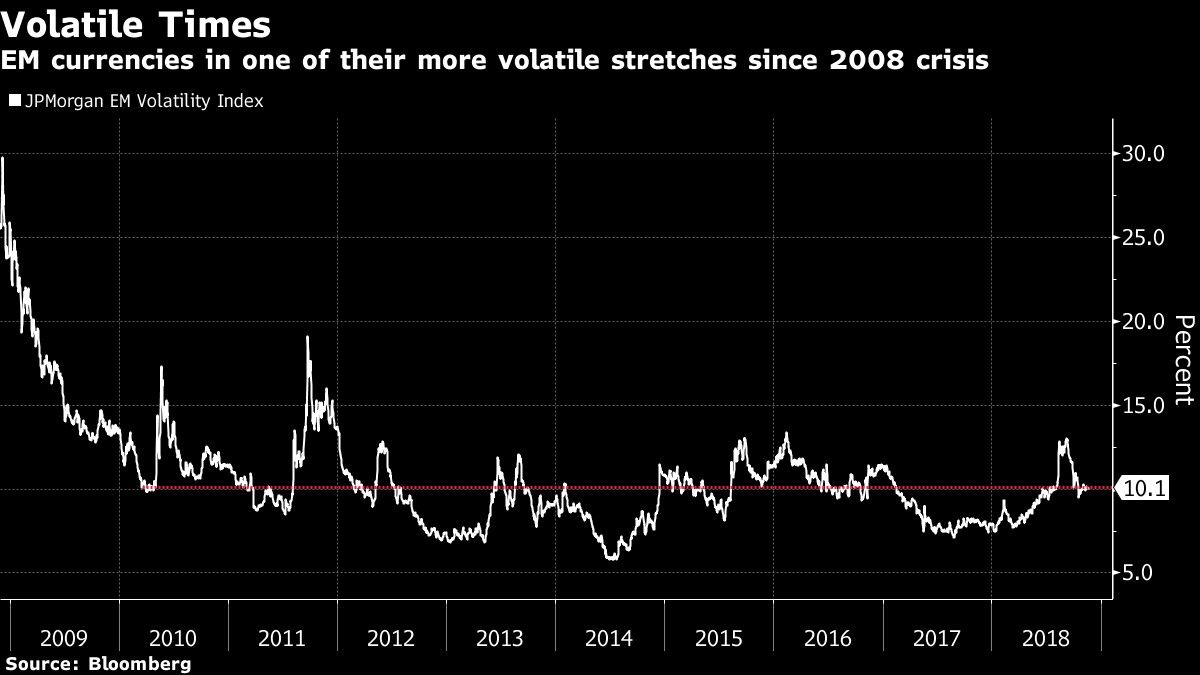

Los mercados emergentes han entrado en una era de mayor volatilidad y más incumplimientos de deuda, según Lisa Chua, gerenta de cartera de Man GLG, que este año alcanzó el mejor desempeño de los fondos de deuda de mercados emergentes.

El fondo esquivó lo peor de la venta masiva del mercado al adoptar un enfoque defensivo, reduciendo la exposición a algunas de las naciones más volátiles y manteniendo deudas a menor plazo, sostuvo Chua. Los inversionistas subestimaron el impacto de un fin a la flexibilización cuantitativa, el aumento de la oferta en el mercado de bonos del Tesoro de Estados Unidos y más riesgos idiosincrásicos desde China a México. Man Group declinó hacer comentarios sobre el rendimiento del fondo.

"Estamos entrando en un nuevo paradigma de mercado", dijo la administradora de fondos en una entrevista desde su oficina en Nueva York. "No puede mirar el pasado reciente y pensar que los vientos de cola para los mercados emergentes continuarán".

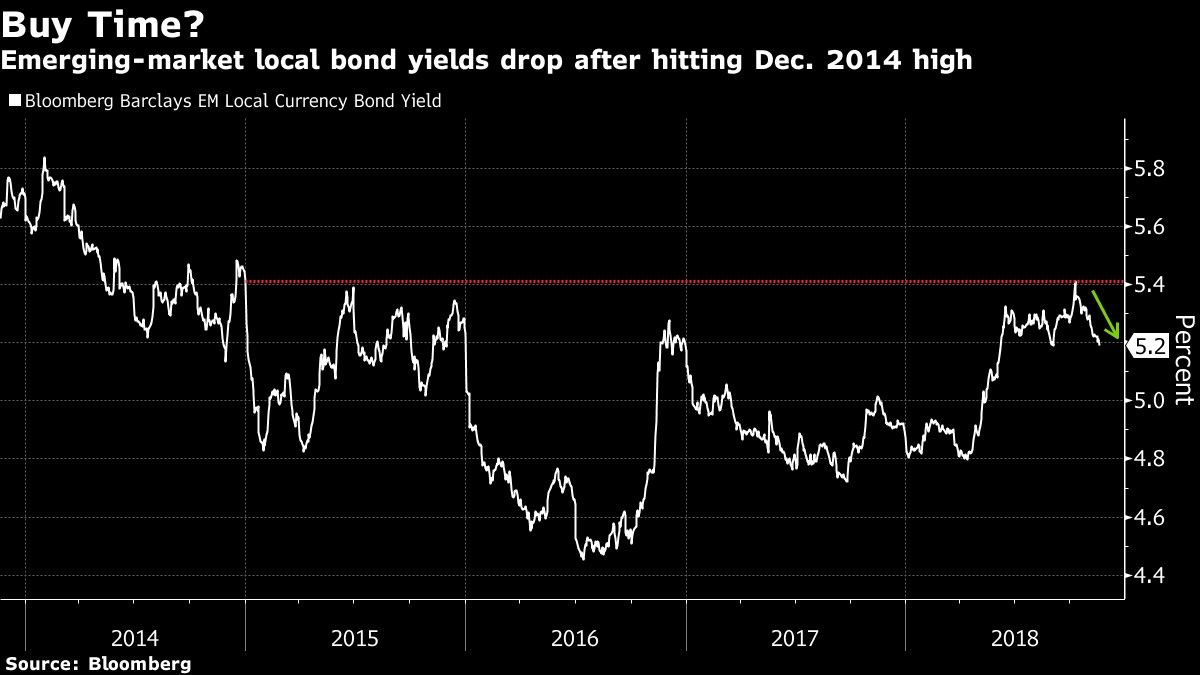

Aun así, la venta masiva ha creado "bolsas de valor" en algunas de las naciones en desarrollo más estables con tasas de cambio flotantes, sostuvo Chua. Agregó que el peso argentino, que ha liderado las pérdidas mundiales este año, se ve más atractivo después de que el gobierno del presidente Mauricio Macri aseguró la mayor línea de crédito de la historia del Fondo Monetario Internacional.

"Muchos inversionistas han tenido esta mentalidad de comprar en la baja porque se acostumbraron a un mercado unidireccional que se ha beneficiado de la flexibilización cuantitativa y del dinero fácil", dijo Chua. "En un entorno donde no se tiene eso y hay mucha más volatilidad, y potencialmente más minas antipersonales que evitar, tienes que ser mucho más dinámico".

Esto es lo que también indicó Chua sobre las perspectivas para los mercados emergentes:

Sobre por qué se mantiene mayormente a la defensiva

"Todavía estamos en una posición defensiva y somos cautelosos sobre volver a tomar riesgos de manera demasiado agresiva. En el lado de la moneda fuerte para los mercados emergentes, el EMBIG ha bajado un poco más de 5 puntos en lo corrido del año. Eso se debe en gran medida al alza en las tasas de EE.UU. Los diferenciales venían saliendo de un punto de partida extremadamente bueno. Una gran parte del ajuste para los mercados emergentes está fuera de ese retroceso de la tasa y creemos que los diferenciales tienen más por delante".

"En el lado del mercado local, existen oportunidades potenciales en las que creemos que se puede ver recompensado el riesgo"

Sobre riesgo de incumplimientos por ajuste de la Fed

"En un período de notable flexibilización cuantitativa, el mercado estaba siendo indulgente respecto de a quienes le daban dinero. En un mercado de ajustes en los rendimientos del mercado desarrollado y una mayor prima por la liquidez, el mercado puede no ser tan indulgente sobre a quienes les refinancian la deuda y le dan dinero. Y si tiene más incumplimientos, no necesariamente será capaz de convertir el rendimiento en retorno".

Sobre la necesidad de diferenciarse en los mercados emergentes

"La mayoría del universo de los mercados emergentes está compuesto por países de referencia. Tienen regímenes de divisas flotantes y potencialmente pueden ajustarse. Pueden debilitar sus monedas para que sus cuentas corrientes mejoren. Estos países pueden potencialmente sortear una tormenta".

"En el otro grupo están las naciones frágiles y las fronteras de alto riesgo. Las perspectivas para estos países son mucho más desafiantes y binarias, ya que dependen de financiamiento de mercado barato y/o acuerdos del FMI".

Sobre el riesgo en países clave

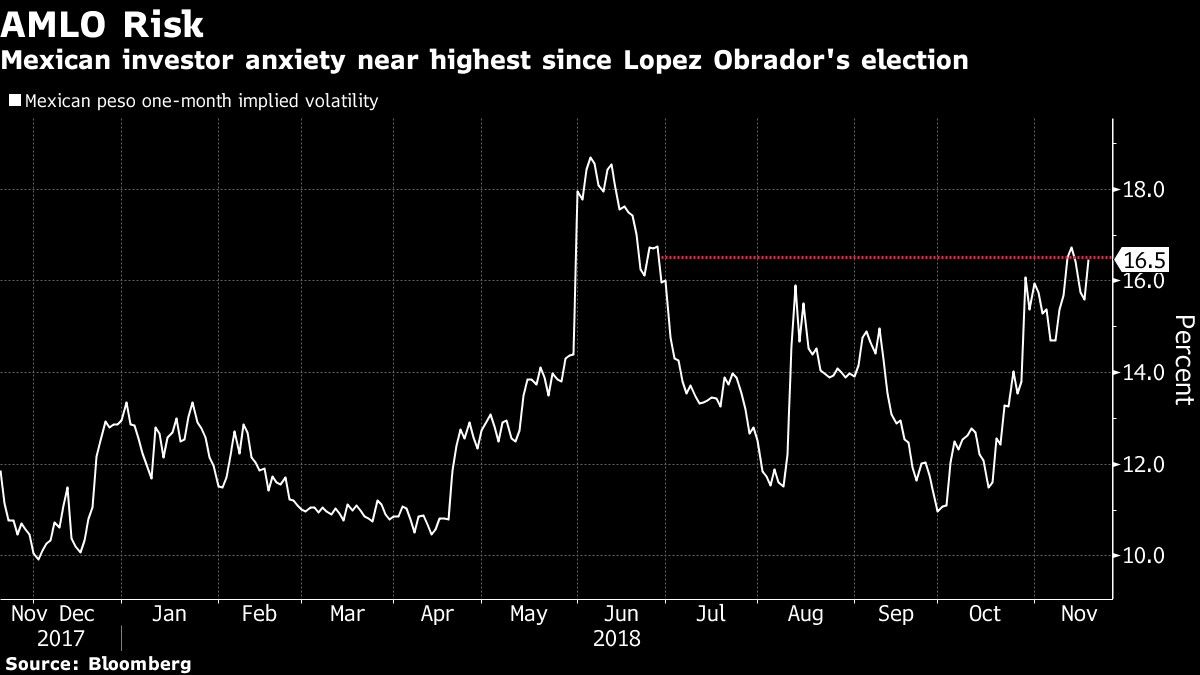

"Estamos observando a Andrés Manuel López Obrador (o AMLO) muy de cerca. En México, estamos observando más señales de AMLO en cuanto a qué tan disciplinado será su gobierno. El referendo fue una señal de alerta para el riesgo de otros casi soberanos. Agrega ruido innecesario, volatilidad e incertidumbre en todo el país".

"En Brasil, también se están observando los crecientes riesgos idiosincrásicos no necesariamente con referendos, sino que también riesgos en torno a las reformas que deben realizarse y un presidente que puede no tener el apoyo para implementarlas. En el caso de Brasil, es posible que el mercado se haya excedido con la euforia y los inversores ignoraron algunos de los riesgos".

"En Turquía, realmente se trata de una deuda externa a corto plazo que vence, que en US$175.000 millones es mayor que sus reservas externas. ¿Cuáles son los riesgos potenciales? Si se tiene una huida de depósitos eso podría ser una fuga de las reservas. Necesitamos ver que la cuenta corriente permanece con un superávit, pero que también cuenta con la confianza de los inversores, de modo que no haya una corrida bancaria y la deuda a corto plazo se pueda refinanciar".

"China sigue siendo un tema candente para la administración de Trump, en particular con respecto a la propiedad intelectual. Han sido claros en que quieren adoptar una postura más dura. Este seguirá siendo un factor de riesgo y no creo que se vaya luego".

Bank of America prevé mayor impacto de la IA en el crecimiento económico estadounidense

Trump triplica a US$3.000 incentivos para que migrantes se “autodeporten”

Witkoff: EE.UU. y Ucrania mantuvieron pláticas “constructivas”