Los banqueros centrales de los mercados emergentes, como la Argentina, están tomando medidas más contundentes para achicar los déficits de cuenta corriente, pese a que dicen que la atención que le presta el mercado a esa métrica es un poco injusta.

Dos políticas decididas recientemente en Asia ilustran el desafío. La semana pasada, Indonesia y Filipinas elevaron sus tasas de interés para apuntalar sus monedas y contener los riesgos de inflación. Ambas economías presentan déficits de cuenta corriente de más del 3 por ciento del producto bruto interno, lo que las vuelve dependientes de la inversión extranjera y, por ende, vulnerables a flujos de salida cuando los inversores pierden la confianza.

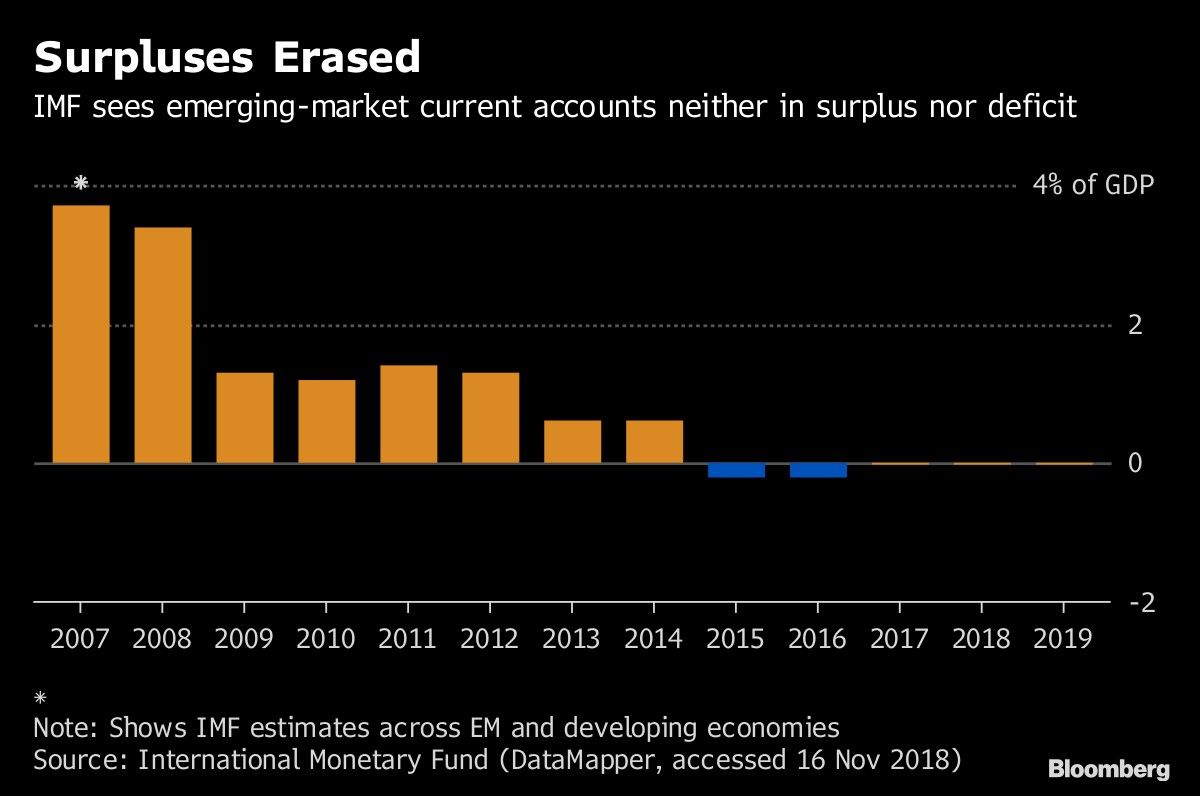

Los analistas del mercado suelen obsesionarse por ver si el déficit, la medición más general del comercio de bienes y servicios, se amplía o no para determinar la vulnerabilidad de una economía.

Pero mucho depende del contenido del déficit: si se usan las importaciones para inversiones sensatas en proyectos de desarrollo como carreteras o ferrovías, lo que ayuda a aumentar el potencial de crecimiento de la economía, como en el caso de Filipinas e Indonesia. En esta última, los bienes de consumo constituyen menos del 10 por ciento del total de importaciones.

Además, una reducción del déficit no siempre es señal de buena salud. En el caso de Argentina y Turquía, por ejemplo, la reciente mejora de las balanzas comerciales se debe al desplome de sus monedas —que cayeron más de 48 y 29 por ciento este año, respectivamente— y a la debilidad de las economías, que frenó las importaciones.

En el caso de Argentina y Turquía, la reciente mejora de las balanzas comerciales se debe al desplome de sus monedas y a la debilidad de las economías, que frenó las importaciones.

Esta es la situación de cuenta corriente algunos mercados emergentes y cuáles son las tensiones relacionadas que están causando estrés:

LATINOAMÉRICA:

Argentina

- El déficit alcanzó el 5,3 por ciento del PIB el segundo trimestre, el valor más alto desde el primer trimestre de 1994, alimentado por el creciente déficit fiscal.

- Como el país está cayendo en su segunda recesión en tres años, inevitablemente el déficit se achicará a medida que se debilite la demanda local de importaciones.

Colombia

- Una política monetaria estricta, un crecimiento lento y un aumento de las exportaciones de otros productos ayudaron a reducir a menos de la mitad un enorme déficit de cuenta corriente en los últimos tres años en tanto rebotaban los precios del petróleo.

- Muchos analistas mencionaron a Colombia como la siguiente candidata a contagiarse de los mercados emergentes, pero eso nunca sucedió y la moneda ha retrocedido solo 6,6 por ciento este año.

ASIA:

India

- Los elevados precios del crudo, la principal importación del país, son la clave de los problemas de cuenta corriente de India, lo que refuerza la inquietud ante una subida de la inflación y un debilitamiento de la moneda; el déficit se amplió de 1,9 por ciento a 2,4 por ciento del PIB en el segundo trimestre.

- Para frenarlo, el Gobierno subió los aranceles a importaciones como combustible para aviones, joyas y equipo de comunicaciones. El banco central elevó 50 puntos básicos las tasas de interés en lo que va del año.

EUROPA:

Rusia

- La disparada del petróleo y el debilitamiento del rublo por la eterna amenaza de sanciones se unieron para hacer que el superávit de Rusia se encamine a batir el récord de US$104.000 millones alcanzado en 2008, de acuerdo con VTB Capital.

- Suponiendo que un endurecimiento de las sanciones de Estados Unidos no cause grandes shocks, el rublo podría fortalecerse a 60 por dólar en el cuarto trimestre, según ING Groep NV.

C. P.