El quinto punto del Pacto de Mayo que el Gobierno planteó firmar con los mandatarios provinciales, postula una “rediscusión de la coparticipación federal de impuestos, para terminar para siempre con el modelo extorsivo actual”.

Si bien el tema de la coparticipación es un asunto pendiente desde 1994, –año en el que la Constitución Nacional dio un plazo de dos años para la discusión de una nueva norma, y que nunca ocurrió–, todavía resta ver en qué términos se dará esta discusión. Voces aliadas al Gobierno, como la del diputado Espert, plantearon incluso, la eliminación del sistema.

En este marco, economistas explicaron a PERFIL qué características debería tener un verdadero federalismo fiscal y en qué términos debería darse esta discusión que lleva 28 años de retraso.

“Respecto de cuán necesario es un acuerdo fiscal, depende para qué. Si estamos hablando de cuestiones económicas y técnicas, no parece que sea necesario. Si estamos hablando de una profunda reforma de para qué sirve y a quién le sirve el Estado, sin duda es necesario”, explicó a PERFIL el economista y tributarista Juan Valerdi. “Ahora, si el gobierno de Javier Milei piensa que el Estado tiene que estar al servicio de las grandes empresas, y para eso hay que rebajar impuestos a las grandes empresas, la pregunta es si eso les sirve a los argentinos”, agregó.

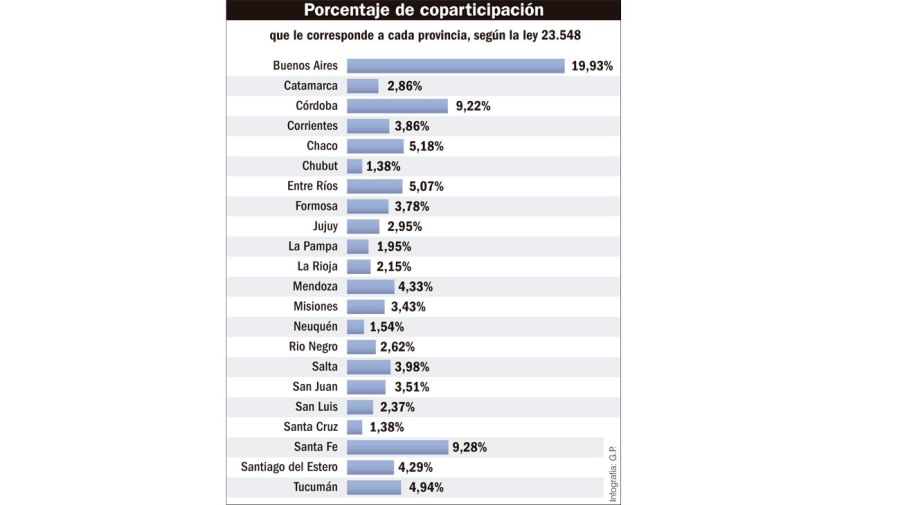

A falta de la discusión por una nueva ley, Argentina pasó por varios acuerdos fiscales que modificaron de hecho, la norma e incorporaron excepciones a la regla que rige desde 1988. Esa ley (23.548) estableció un régimen transitorio de distribución y porcentajes de transferencias automáticas destinadas a cada provincia. Entre otras cosas, prevé que la provincia de Buenos Aires reciba el 19,93%, Catamarca el 2,86%, Córdoba el 9,22%, Corrientes el 3,86% y Chaco el 5,18%.

Según la norma, del total de impuestos coparticipables el 54,66% va hacia las provincias de manera automática, y el 1% al Fondo de Aportes del Tesoro Nacional. Entre los impuestos nacionales coparticipables están el IVA, ganancias y el impuesto a los combustibles.

“Si es óptimo para las empresas, un acuerdo fiscal rebaja impuestos provinciales y nacionales, como fueron los dos pactos fiscales que hizo Menem en los 90, que no se terminaron de cumplir. Pero un pacto fiscal óptimo para los 46 millones de argentinos es un pacto fiscal que realmente refleja el federalismo fiscal”, opinó Valerdi.

Existen distintas consideraciones sobre lo que debería ser un verdadero federalismo fiscal y sobre la posibilidad de aplicarlo en Argentina. Para Valerdi, “tiene que ver con que el Estado tenga un rol en el cual trate de igualar la cancha para las personas que viven en los distintos lugares del país y debe tener en cuenta el resguardo de la soberanía, el desarrollo del país igualitariamente, el desarrollo de la inversión en la ciencia y la tecnología”. Por lo tanto, agregó, “los pactos fiscales normalmente reflejan más cuestiones políticas que técnicas y económicas”. En ese sentido, expresó, “espero que los gobernadores sepan las implicancias que tiene ceder en determinadas cuestiones, que parecen solo fiscales y de números, y que en realidad, tienen que ver con el rol del Estado en un país”.

De los más de 150 tributos vigentes en Argentina, diez de ellos recaudan el 91%

Según un informe de la Oficina de Presupuesto del Congreso (2020), repasar el avance del federalismo fiscal en Argentina “revela la complejidad de sus pautas y las dificultades para establecer un régimen definitivo de consenso entre Nación y provincias”.

“Entre otras decisiones que la violentaron estuvo la del traspaso, por decisión unilateral, de funciones educativas y sanitarias al interior, sin la correspondiente contrapartida financiera. Allí, surgieron los Aportes del Tesoro Nacional, mecanismo arbitrario para subsanar esos problemas”, señalaron.

El tributarista César Litvin opinó, al ser consultado por este medio, que cualquier discusión sobre el tema debe tener primero en cuenta que “el sistema tributario en la Argentina está compuesto por más de 150 tributos entre Nación, provincias y municipios”.

Por eso, consideró, cualquier reforma “que se quiera encarar a partir de un equilibrio fiscal, tiene que atacar la alta presión fiscal que existe en la Argentina. Por supuesto que esto va a generar menos recursos, pero para eso hay que lograr una austeridad muy inflexible respecto del gasto público, y obviamente, también combatir fuertemente la corrupción, porque los casos de corrupción que salen a la luz desmotivan al contribuyente a pagar impuestos”.

Litvin afirmó que “un punto importante a tener en cuenta es que, de los más de 150 tributos vigentes en la Argentina, diez de ellos recaudan el 91%”. Los impuestos más distorsivos, señaló, son “Ingresos Brutos, el impuesto a las exportaciones, y el impuesto a los débitos y créditos bancarios, que nació por única vez y por un año en plena crisis del año 2001”, pero que sigue vigente. “Es fácil de recaudar, pero es muy distorsivo porque no mide capacidades económicas, sino que mide transacciones”.

La creación de nuevos impuestos, como el impuesto PAÍS, que no es coparticipable, también alteraron el reparto. “Nació para equiparar de alguna manera el tipo de cambio oficial, con el tipo de cambio real cuando hay una brecha en la política cambiaria. Pero no debe existir brecha y tampoco debe existir el impuesto PAÍS”, explicó el economista.

El tributarista concluyó que el régimen de coparticipación “está obsoleto” y que “genera ganadores y perdedores, porque hay provincias que reciben, pero no han mejorado la vida de los contribuyentes”.

Sobre si es posible llegar a un nuevo régimen con 28 años de atraso, Litvin agregó que “hay distintos componentes jurídicos que hacen difícil una solución, pero no cabe duda de que el régimen de coparticipación tiene que ser replanteado porque, así como está, no le ha servido a la Nación, no les ha servido a algunas provincias y no le sirve tampoco a la población”.

En el mismo sentido, explicó Valerdi, “es indispensable que el Frankenstein en que se ha convertido la ley de coparticipación, con centenas de parches desde los años 80, se convierta en una ley razonable. La ley actual hace que los pobres de las provincias, supuestamente ricas financien a los ricos de las provincias supuestamente pobres. Ése es el problema que trae esta ley de coparticipación, sin contar además, con que el Estado Nacional tiene muchos más recursos de lo que corresponde a los servicios que brinda comparado con las provincias”, sintetizó.

Según el Instituto Argentino de Análisis Fiscal (Iaraf) las transferencias automáticas a las provincias enmarcadas en esta ley se redujeron un 15,4%; en el primer bimestre del año en comparación con el año anterior.