Caen las bolsas mundiales tras el alza de la Reserva Federal, el proyecto provisional de presupuesto se encamina a la Cámara de Representantes y es día de decisión de varios bancos centrales europeos. A continuación, algunas de las cosas de las que los mercados van a estar hablando hoy.

La Fed, en fin...

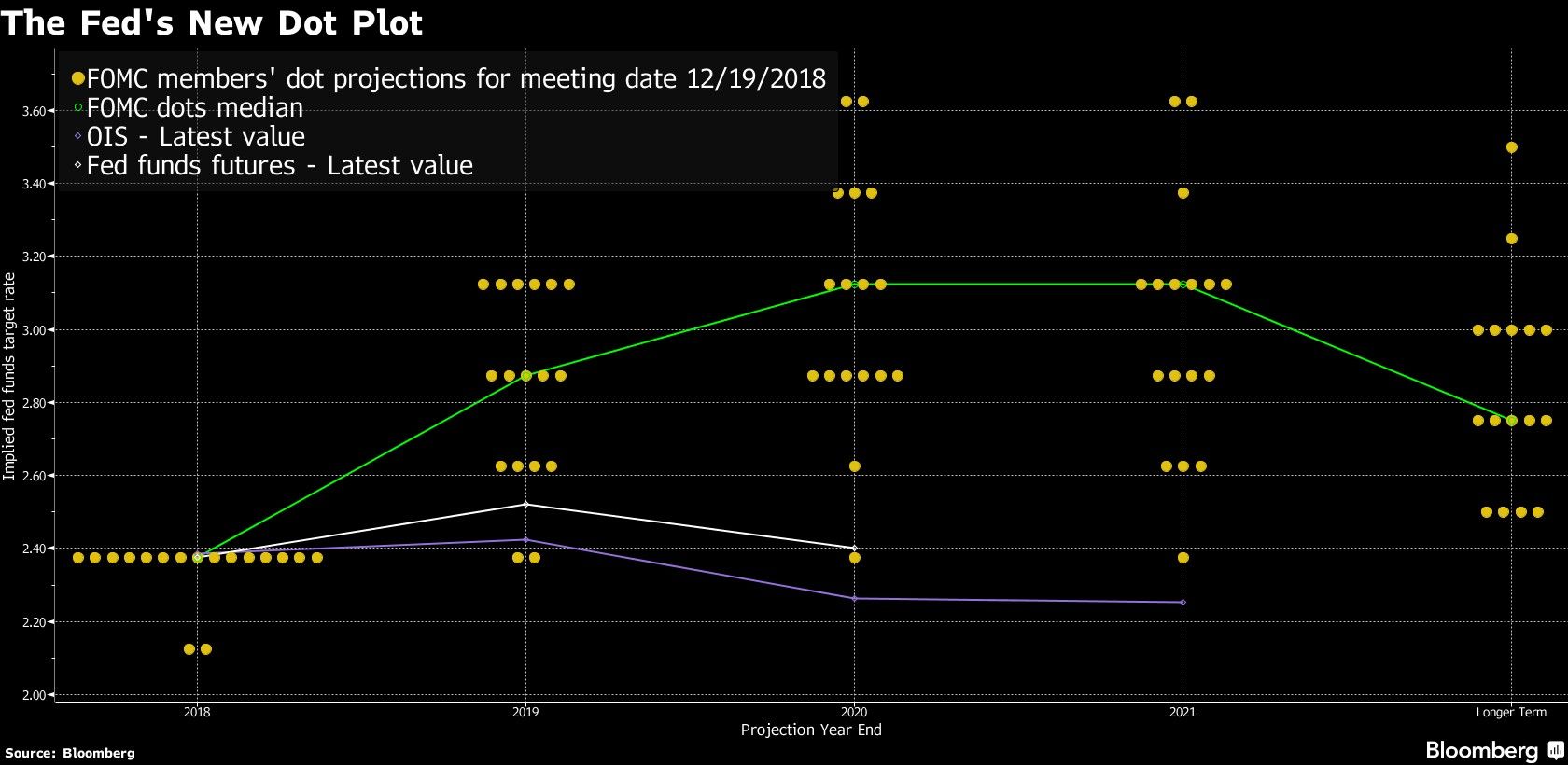

Los mercados están nerviosos ante la posibilidad de un ajuste demasiado rápido de la Fed tras la decisión de la Reserva Federal de ayer, ya que el presidente, Jerome Powell, dijo que la reducción del balance continuará su ritmo. Anoche, el índice MSCI Asia Pacific bajó un 1,2 por ciento, mientras que el índice Topix de Japón cerró con un descenso del 2,5 por ciento, arrastrando el indicador a territorio bajista. En Europa, el índice Stoxx 600 bajaba un 1,1 por ciento a las 5:45 am, hora de Nueva York, ya que las acciones de la región siguieron la tónica del resto de las bolsas mundiales. Los futuros de S&P apuntaban a cierto alivio en su apertura, el rendimiento de bono del Tesoro estadounidense a 10 años era de 2,765 por ciento y el oro se apreciaba.

Proyecto de presupuesto

El Senado de Estados Unidos aprobó un proyecto de gasto temporal anoche para mantener al Gobierno financiado hasta febrero, en un intento de posponer una confrontación con el presidente Donald Trump sobre la financiación de la propuesta para un muro fronterizo. La Cámara de Representantes está lista para votar hoy sobre el proyecto, y se espera que sea aprobado ya que los líderes de ambos lados han señalado su apoyo. Si bien la Casa Blanca no ha dicho si el presidente firmará el proyecto de ley, la Administración parece haber retrocedido un poco en los comentarios de Trump la semana pasada, cuando dijo que estaría orgulloso de que hubiese un cierre del Gobierno por el problema del muro.

Bancos centrales europeos

La decisión del banco central sueco de elevar las tasas esta mañana, el primer movimiento al alza en siete años, sorprendió a los inversores. Hoy también anuncia su decisión el Banco de Inglaterra. No se esperan cambios en las tasas y no habrá rueda de prensa con el gobernador Mark Carney. También se espera que el banco central checo mantenga las tasas sin cambios a las 7:00 am. En Asia, el Banco de Japón mantuvo el estímulo sin cambios después de su reunión durante la noche.

Cae el petróleo (otra vez)

Cualquier esperanza de alivio para los operadores de petróleo se evaporó esta mañana tras una nueva caída del oro negro. Un barril de West Texas Intermediate para entrega en febrero perdió más del 1,8 por ciento a US$46,32 a las 5:45 am mientras que el crudo Brent se negociaba por debajo de US$55. La ola de ventas más reciente tiene menos que ver con el temor habitual a un exceso de oferta y más con las preocupaciones sobre si la decisión de la Reserva Federal sofocará las perspectivas de crecimiento global. El ministro de Energía de Arabia Saudita, Khalid Al-Falih, dijo que una serie de factores, como la fuerza del dólar y la especulación de los inversores, son los causantes de estos movimientos.

También hoy...

A las 8:30 am, se espera que la cifra de solicitudes de desempleo semanales aumente a 215.000, frente a la sorpresa de 206.000 la semana pasada. El pronóstico para diciembre de la Fed de Filadelfia se publica al mismo tiempo. El U.S. November Leading Index se conocerá a las 10:00 a.m. El Tesoro probará el mercado de bonos a la 1:00 p.m., con una emisión de US$14.000 millones a cinco años. En las ganancias de hoy, Nike Inc., Blackberry Ltd. y Walgreens Boots Alliance Inc. se encuentran entre las compañías que anuncian resultados.

Bank of America prevé mayor impacto de la IA en el crecimiento económico estadounidense

Trump triplica a US$3.000 incentivos para que migrantes se “autodeporten”

Witkoff: EE.UU. y Ucrania mantuvieron pláticas “constructivas”