Hay que olvidarse de la sed de energía de Asia y de dónde es más caro el gas natural licuado. En este momento, todo pasa por las tarifas de los buques tanque.

El noroeste de Europa ha presenciado un auge de las importaciones de GNL este mes, con cargas procedentes de fuentes atípicas como Perú y Egipto, mientras que los Estados Unidos y Rusia también envían buques tanque al mercado de gas más líquido fuera de América del Norte. Eso se produce en momentos en que las tarifas de transporte marítimo han alcanzado elevados niveles récord mientras que la prima que Asia paga por el combustible casi no ha cambiado.

“Nos concentramos en el precio del producto primario, pero ese diferencial se ha cerrado y, como las tarifas de transporte marítimo han subido, el diferencial es aún menor”, dijo Jean Christian Heintz, fundador y director de la firma asesora Wideangle LNG en Lugano, Suiza. “Todas las miradas están puestas en la optimización del transporte marítimo, que se ha vuelto hasta más importante que el precio del producto primario”.

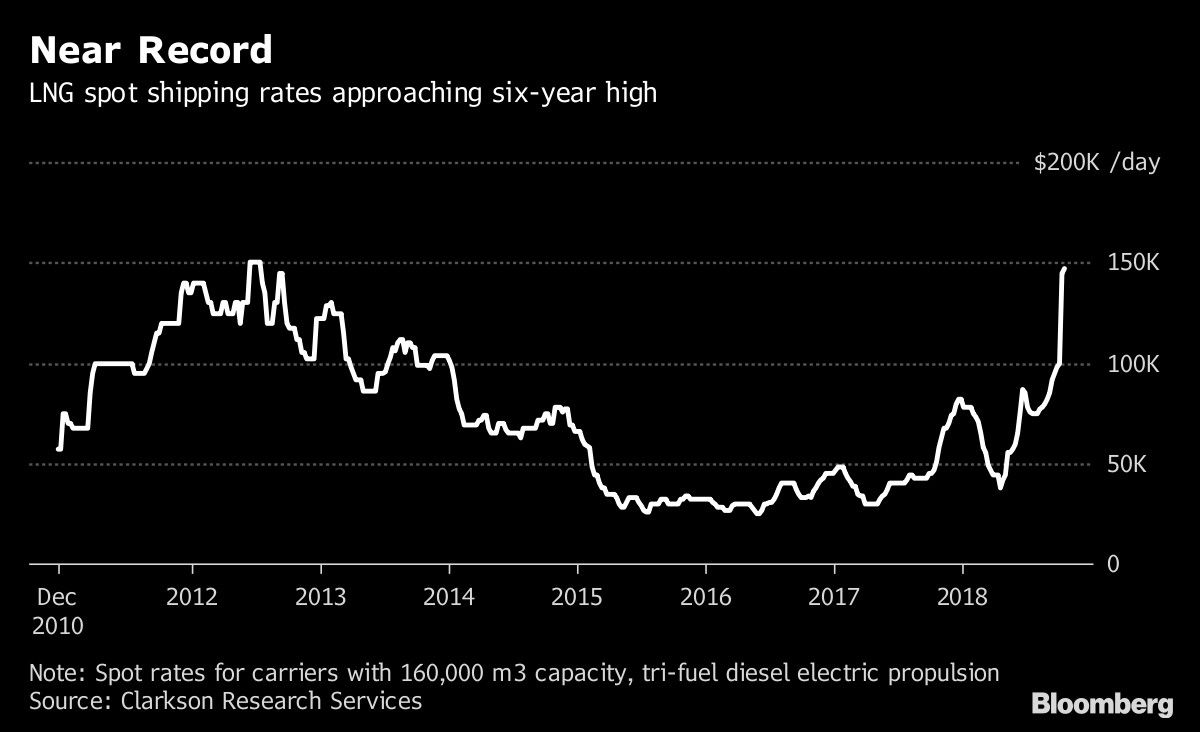

Así funciona. Si se es una gran compañía comercializadora de GNL como Royal Dutch Shell Plc, BP Plc o Total SA, con muchos tanqueros y múltiples opciones de oferta, se puede ganar dinero haciendo envíos al mercado más cercano y liberando barcos para su alquiler. En momentos en que las tarifas navieras están cerca de los US$150.000 por día, cubrir un pedido de viaje de 10 días proporcionaría alrededor de US$1,5 millones. “Si fuera BP o Shell y tuviera una gran flota, trataría de ocupar menos mis barcos y hacer más entregas locales de modo tal de liberar uno de mis buques para poder alquilarlo para viajes más largos”, dijo Heintz.

Diversidad de procedencias

La planta de Yamal LNG de Rusia ilustra la tendencia. Ese GNL de Siberia se queda cada vez más en el noroeste de Europa, a diferencia de lo que pasaba en los últimos 12 meses, cuando la mayor parte del combustible se transfería de barcos rompehielos especializados a barcos tanque convencionales de operación más barata a los efectos de aprovechar los precios más altos en Asia y Sudamérica.

“En el mejor de los casos, no hay mucha diferencia entre cargar gas en terminales de GNL europeas y enviarlo a Asia o mantenerlo en Europa”, dijo Energy Aspects en una nota. “Así las cosas, existe la posibilidad de que más cargamentos de Yamal se queden en el mercado europeo durante el invierno”.

La diversidad de procedencias es inusual. Si bien los cargamentos de Catar y Nigeria son habituales en las siete terminales de importación del noroeste de Europa –tres en el Reino Unido, dos en el norte de Francia, una en Bélgica y otra en Holanda-, en el siguiente cuadro se ve la variedad. South Hook, en el Reino Unido, propiedad mayoritaria de Qatar Petroleum, recibirá un cargamento de EE.UU., la primera importación no procedente de Catar desde que la inauguración de las instalaciones al principio de esta década.

* Los cargamentos rusos no incluyen transbordos completos o posibles

Acciones alcanzaron máximos históricos en la sesión previa a Navidad

Juez federal permite a Trump avanzar con tarifa de US$100.000 para visas H-1B

S&P 500 cierra en un máximo histórico ante el avance de las firmas tecnológicas