¿Quién dijo que los mercados emergentes eran una clase de activos diversa, la cual requería un cuidadoso discernimiento y selección?

Desde que la pandemia de Covid-19 comenzó a sofocar el apetito por el riesgo, las principales monedas, las curvas de tasas de interés y los contratos de opciones de los países en desarrollose han movido al unísono, lo que sugiere que los operadores están prestando menos atención a las idiosincrasias.

La repentina homogeneidad probablemente no desaparecerá pronto, ya que la pandemia dicta las fluctuaciones del apetito por el riesgo. Si bien factores específicos de cada país pesan más en algunos activos que en otros, la preocupación por el virus debe disminuir antes de que los elementos locales puedan tomar la delantera nuevamente.

“Solo entonces comenzaremos a ver que las idiosincrasias comienzan a influir en la dirección de las monedas de los mercados emergentes”, dijo Brendan McKenna, estratega de divisas de Wells Fargo en Nueva York. Eso no sucederá hasta el cuarto trimestre, señaló.

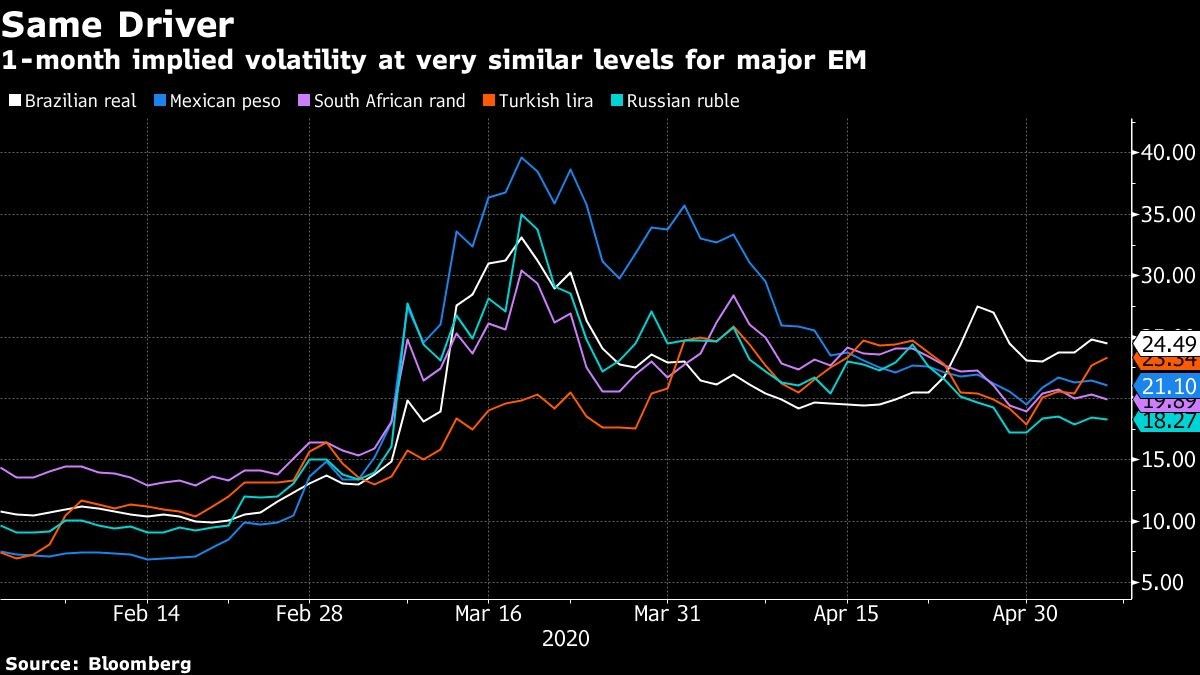

Los contratos que siguen la volatilidad anticipada muestran que los operadores apuestan a que la diferenciación no volverá en un futuro próximo. Los contratos de volatilidad implícita de un mes para las principales monedas de los mercados emergentes se negocian dentro de un rango de aproximadamente 6 puntos, mucho más ajustado que la diferencia de 20 puntos entre algunas de esas opciones a mediados de marzo.

El crecimiento en las principales economías de mercados emergentes avanza en gran medida en la misma dirección, hacia abajo, y la pandemia ha obligado a los gobiernos a tomar medidas de política similares. La mayoría está suavizando las políticas fiscales y monetarias para compensar el impacto de las medidas de aislamiento social, y el aumento de las brechas de producción está reduciendo las expectativas de inflación, las tasas de swap y las divisas.

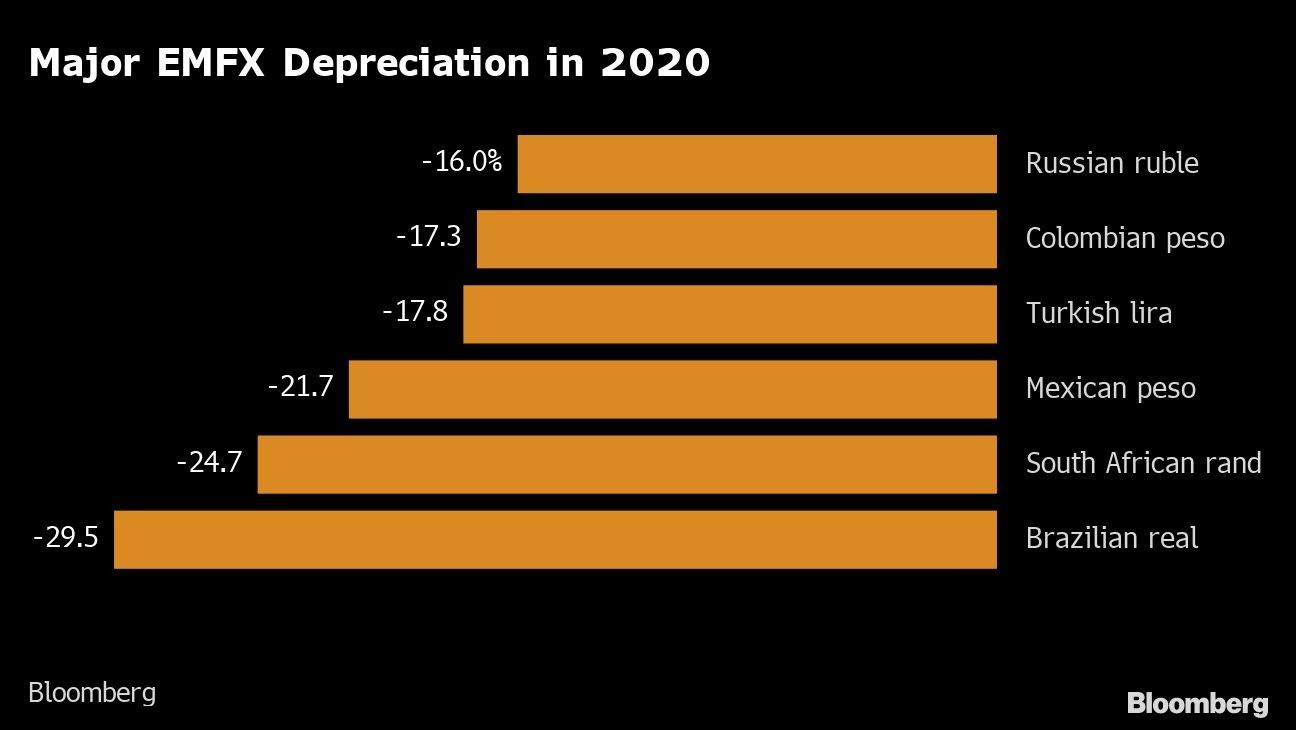

Solo tres de las 24 monedas de mercados emergentes de las que Bloomberg hace un seguimiento han ganado frente al dólar este año. Las curvas de tasas swap caían en la mayoría de los principales países en desarrollo, incluidos Brasil, México, Turquía, India y Sudáfrica.

Para una diferenciación, es importante observar cómo están reaccionando los bancos centrales, dijo Alejandro Cuadrado, estratega de divisas del Banco Bilbao Vizcaya Argentaria SA en Nueva York. Dado que las autoridades en Perú han limitado la apreciación del sol, por ejemplo, Cuadrado recomienda una menor exposición a la moneda andina. Lo mismo vale para Turquía.

“Puede que no haya habido mucha diferenciación, pero ciertamente ha habido un enfoque de políticas divergente”, dijo.

McKenna dijo que, cuando la pandemia finalmente desaparezca, las monedas de los países exportadores de petróleo probablemente tendrán un mejor desempeño conforme la mejora de las perspectivas económicas impulsan la demanda de crudo. Ese es el caso del peso colombiano y el rublo ruso.

Sin embargo, puede ser una realidad distante, ya que los casos del virus siguen aumentando en el mundo en desarrollo y naciones como Brasil emergen como nuevos epicentros. Mientras la pandemia impulse el camino de la economía global, los factores internos probablemente permanecerán en segundo plano.