Los populistas italianos están jugando el juego del gallina con la Unión Europea sobre el gasto del gobierno, justo cuando una liquidación global de bonos impulsa al alza los costos de endeudamiento. Eso ha traído un problema para los inversionistas: ver más allá de la vorágine del mercado para medir el creciente riesgo político de Roma.

Y no cabe ninguna duda de que los activos del país han sido golpeados por la determinación de Matteo Salvini y Luigi Di Maio de apuntar a un déficit presupuestario del 2,4 por ciento. El rendimiento de los bonos subió el lunes a su nivel más alto en cuatro años, mientras que las acciones italianas están apuntando hacia un mercado bajista a medida que las acciones de los bancos de la nación se desploman.

Lo que está menos claro es el nivel de contagio entre los mercados financieros de un país que se jacta de ser la tercera economía más grande de la zona del euro y que tiene la tercera carga de deuda más grande de todos los países desarrollados en relación con el PIB. Un violento aumento en los rendimientos del Tesoro de Estados Unidos, desencadenado por el implacable crecimiento económico estadounidense y las expectativas de un ajuste de política, ha reajustado los precios de los activos de riesgo desde crédito hasta renta variable.

"Los mercados se ven sacudidos una vez más por la retórica antieuropea", escribió Ben Emons, economista jefe de Intellectus Partners LLC, en una nota de investigación. Si bien los efectos en cadena están hasta ahora contenidos, "el contagio a través de la debilidad de las acciones bancarias puede propagarse a toda la zona euro y, a su vez, afectar a los diferenciales en España y otros países periféricos que aparentemente se ven aislados de las tensiones en Italia", señaló.

A continuación damos una mirada a cómo las crecientes tensiones se están manifestando, o no manifestando, más allá de las costas italianas:

Seguro de crédito

La presión sobre el crédito en Europa puede evaluarse utilizando índices que siguen a las cestas de permutas de incumplimiento crediticio (CDS, por su sigla en inglés). El problema es que una explosión en el mercado de los tipos de interés conduce casi inevitablemente a una presión alcista sobre las CDS. Una forma de ver más allá de esto sería mirar los componentes del índice para ver cuáles son los que tienen desempeño inferior y, por lo tanto, están impulsando el movimiento más amplio.

El costo de asegurar la deuda corporativa europea de alta calificación, medida por los índices iTraxx, alcanzó el lunes su nivel más alto en tres meses. Las cuatro CDS más caros del índice están todas vinculados a empresas italianas: el operador vial Atlantia y los prestamistas Mediobanca, Intesa Sanpaolo y UniCredit.

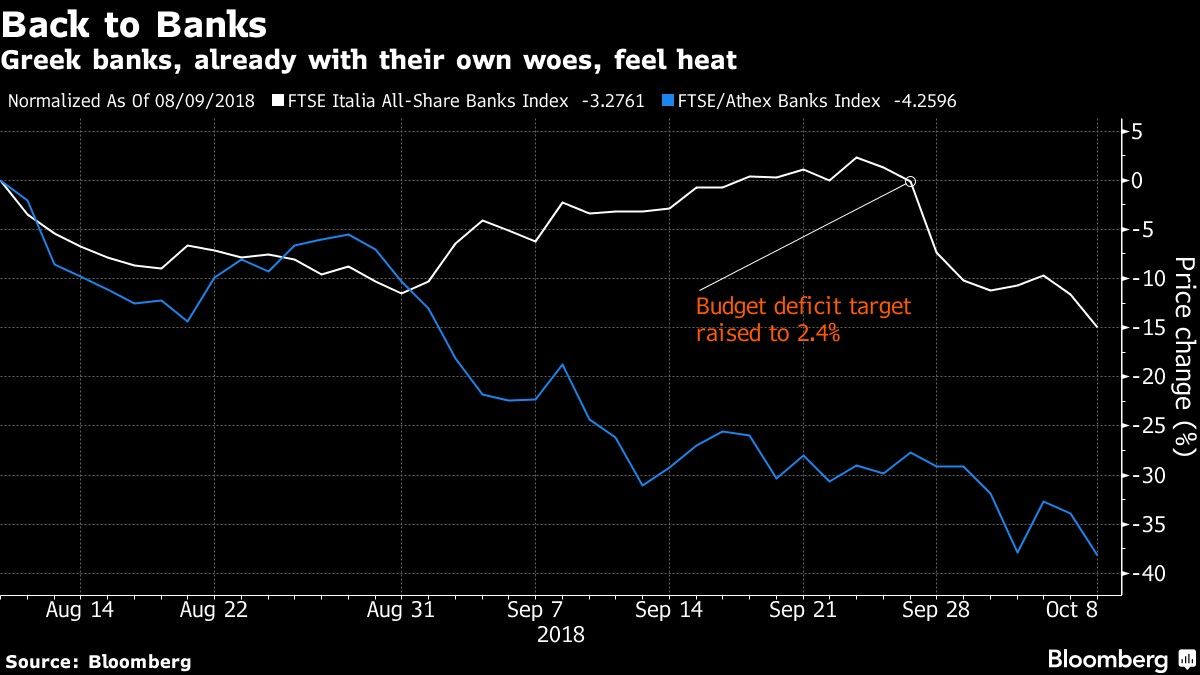

Deterioro de los bancos

Dada la presión sobre los prestamistas italianos, que tienen una elevada exposición a la deuda soberana, era inevitable que se produjeran algunos efectos indirectos en el sector bancario. Los bancos griegos no necesitaban una razón adicional para caer en el mercado bursátil, pero Italia se la dio de todos modos.

Los prestamistas griegos, incluidos Eurobank Ergasias y Piraeus Bank, son considerados en general como una inversión más especulativa y volátil que sus homólogos italianos. Sin embargo, ambos sectores luchan con los préstamos incobrables heredados y son tratados por algunos inversores como peces que nadan en la misma corriente.

El índice FTSE/Athex Bank Index cerró con una baja de un 6,5 por ciento el lunes en Atenas.

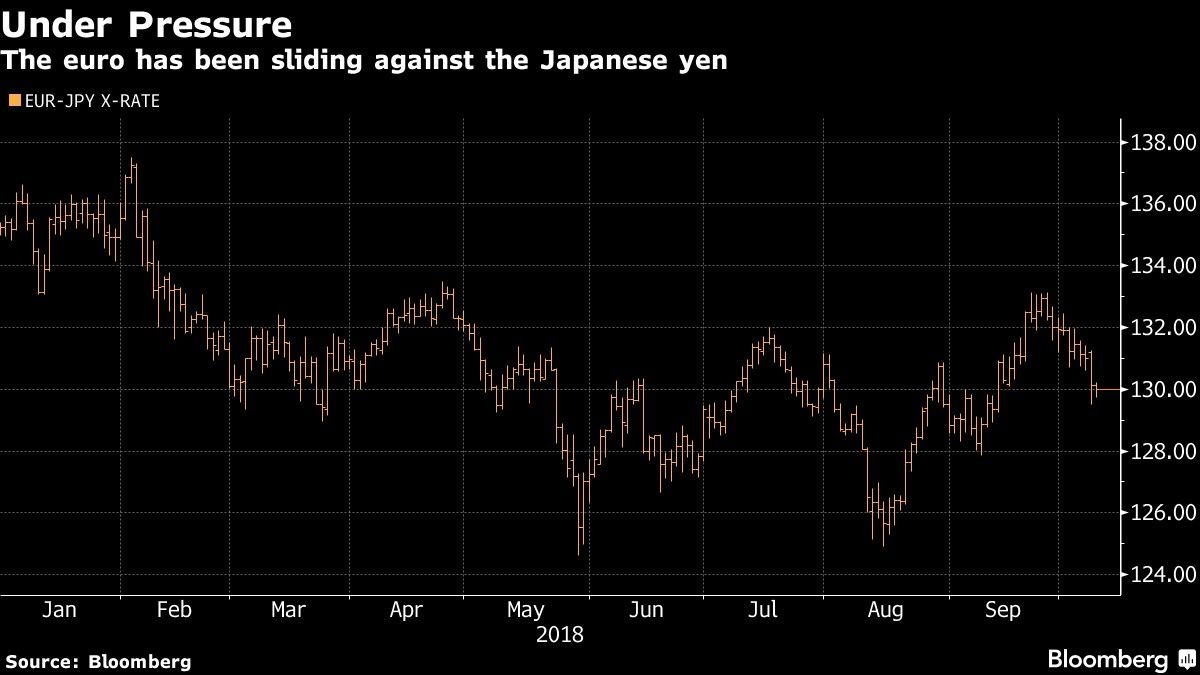

Mirando hacia el Este

El euro ha estado bajo presión últimamente, pero gran parte de ese movimiento podría atribuirse al renovado vigor del dólar. El índice dollar spot index de Bloomberg ha subido durante ocho días de los nueve hasta el martes.

Para una lectura más clara de la situación europea, una mirada a la tasa euro-yen podría ayudar a eliminar parte del efecto del dólar. El euro ha caído frente al yen durante nueve de diez días y se encuentra en su punto más bajo en un mes.

Visión Periférica

A pesar de todas las preocupaciones que se filtran en los mercados, e incluso en medio de la venta masiva global de bonos, una cosa está clara: Italia aún no ha desencadenado un contagio total, si lo hubiera hecho, los activos españoles estarían firmemente en la línea de fuego, ya que muchos inversores tratan a los llamados países periféricos de Europa como un solo grupo.

Dicho esto, los movimientos absolutos en el mercado de bonos destacan cierta cautela: los bunds de Alemania estaban en demanda el martes, mientras los rendimientos italianos alcanzaron su nivel más alto desde 2014. La seguridad de la deuda alemana evidentemente todavía tiene cierto atractivo, incluso con rendimientos con el mayor desfase en décadas respecto de EE.UU.

Riesgo de redenominación

Y luego está el inquieto sector del mercado de las CDS, conocido como el criterio ISDA (Asociación Internacional de Swaps y Derivados) que refleja si los operadores están cubriendo el riesgo extremo de que una nación europea abandone efectivamente el bloque monetario.

En Italia, el diferencial entre el contrato de CDS de 2014 y el de 2003 se ha disparado desde el verano, lo que refleja el temor de que la trayectoria fiscal de Roma ponga en peligro su pertenencia al euro. La CDS más nueva proporciona una mayor protección contra la perspectiva de que la deuda soberana se convierta a una moneda nacional. Las primas equivalentes para los pares de Italia siguen siendo bajas, lo que refleja la falta de temor sobre riesgo de redenominación en otras naciones.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk