Pese a toda la preocupación por la guerra comercial entre Estados Unidos y China, es Europa la que parece ser cada vez más la mayor amenaza para el crecimiento mundial.

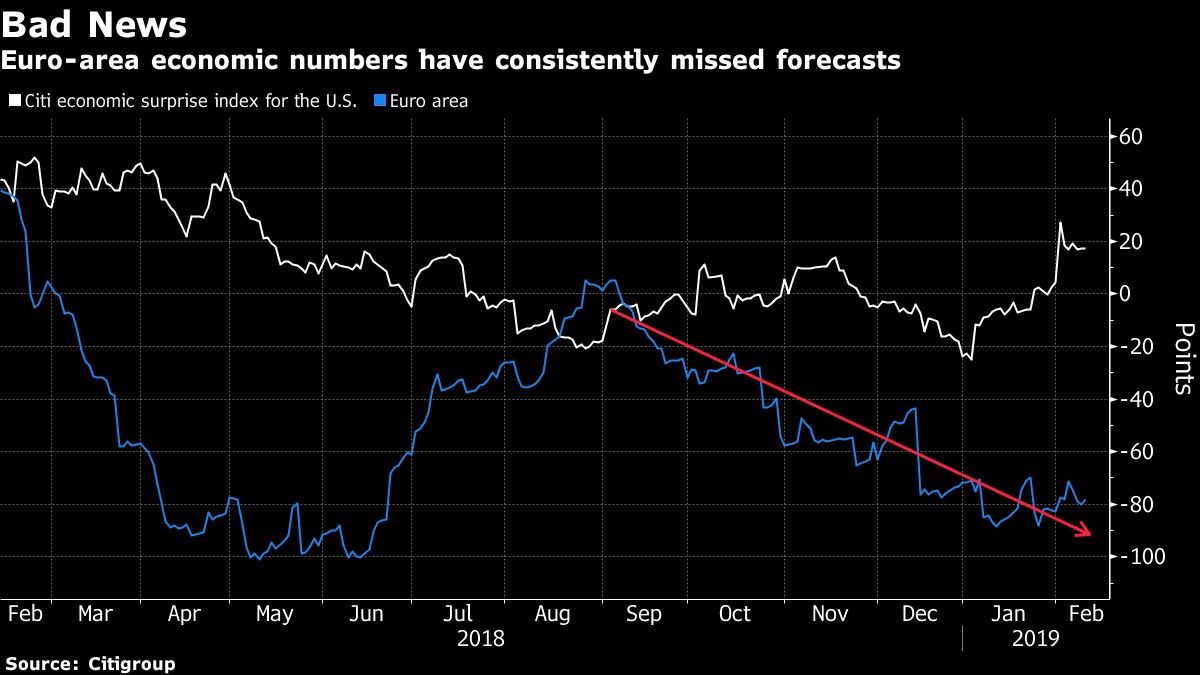

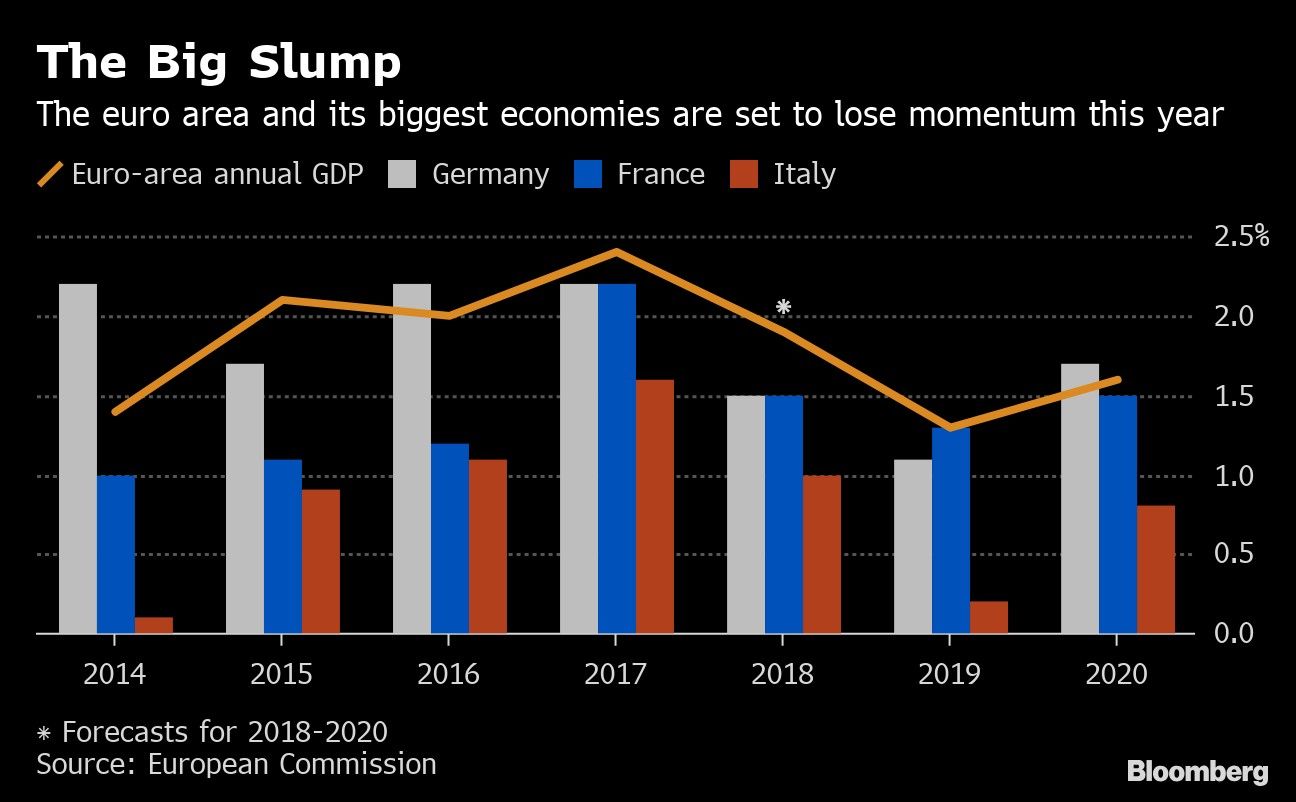

La producción industrial en la eurozona está cayendo al ritmo más rápido desde la crisis financiera y el deterioro de la demanda es evidente a medida que la región se encuentra en medio de contratiempos internacionales e internos. Aquello deja a la expansión en riesgo de alcanzar apenas un 1 por ciento este año, una fuerte desaceleración respecto a 2018, e incluso Alemania, potencia continental, está en problemas.

Los inversionistas se están percatando. El índice del euro de Bloomberg está cerca de su nivel más bajo desde mediados de 2017 y las acciones europeas nunca han sido más baratas en relación con los bonos en lo que respecta a la brecha de rendimiento.

El alcance y la sorprendente rapidez del debilitamiento reflejan que la desaceleración está golpeando al núcleo de la región. Mientras países como Grecia estuvieron en el centro de desaceleraciones pasadas, esta vez son las perspectivas de Alemania las que se están desmoronando después de una prolongada caída manufacturera. El gasto de los hogares también se ha frenado en Francia, que sufre con las protestas de los chalecos amarillos.

Juntos, ambos países representan cerca de la mitad de la economía de la zona euro.

"Si Francia deja de consumir y Alemania deja de producir, se genera un problema importante en la zona euro", comentó Ludovic Subran, economista jefe adjunto de Allianz.

Los problemas no se detienen ahí. Los rendimientos de los bonos italianos han comenzado a subir de nuevo en medio de dudas sobre la gestión fiscal, la salud de los bancos es cuestionable y el brexit sigue sin resolverse. Las elecciones europeas de mayo podrían registrar avances de partidos contrarios a la Unión Europea, algo que ya inquieta a algunas compañías, y ahora existe un riesgo de comicios anticipados en España.

Cifras del miércoles revelaron que la producción industrial cayó 0,9 por ciento en diciembre respecto a noviembre, el doble de lo previsto. El descenso anual fue el más pronunciado desde 2009. El jueves, se publicarán los datos del PIB del cuarto trimestre en Alemania, Holanda y la eurozona.

El economista jefe de Deutsche Bank, David Folkerts-Landau, advirtió este mes que "los riesgos a la baja han aumentado considerablemente en Europa".

El crecimiento más suave en China es apremiante y fabricantes de automóviles como Fiat aducen una demanda más débil en la segunda mayor economía mundial. Eso salpica a otras compañías y Umicore, con sede en Bruselas, indicó la semana pasada que la desaceleración automotriz mundial frenará las ganancias.

Incluso las compañías que reportan resiliencia en China son cautelosas. El jefe de L’Oreal, Jean-Paul Agon, afirmó este mes que el contexto económico seguirá siendo "volátil e impredecible", aunque el gigante francés de la cosmética también publicó ventas que superaron los pronósticos gracias al "dinamismo de los consumidores chinos".

Si el panorama empeora, la pregunta sería cómo podrían responder las autoridades, y al Banco Central Europeo le queda poco en el tanque.

Puede que no sea necesario implementar medidas dramáticas. La situación alemana puede verse limitada por el bajo nivel del desempleo y el modesto estímulo fiscal e investigación de Bloomberg Economics sugiere que los efectos de contagio de Alemania a otras naciones europeas son generalmente sostenibles, en parte porque tiene una estructura diferente y sus shocks son específicos del país.

Goldman Sachs rebajó sus expectativas a corto plazo de la zona euro, aunque proyecta una mejora a fines de este año, para lo cual mencionó un impulso por la baja de los precios del petróleo y la política fiscal.

"La economía local es bastante resistente", aseguró Aline Schuiling, economista de ABN Amro. "Podría muy bien tener un primer trimestre negativo y un segundo débil, pero después de eso debería volver a subir. No espero una recesión profunda o prolongada".