El aumento de las restricciones presupuestarias y de personal en el Banco Central de Brasil amenazan con debilitar la capacidad del regulador para supervisar un creciente sistema financiero tras el reciente colapso de Banco Master S.A.

El organismo regulador ha registrado una disminución del 42% de su plantilla durante la última década, mientras que el número de instituciones financieras reguladas ha aumentado un 50% en el mismo periodo. Se espera que la situación empeore.

Alrededor del 17% de los 600 empleados encargados de supervisar las empresas financieras de Brasil están en condiciones de jubilarse, y muchos buscan irse tras las repercusiones del caso Banco Master y el temor de que el personal sea responsabilizado por fallas vinculadas al escándalo, según una persona con conocimiento del tema.

“Todo necesita crecer en las mismas proporciones”, señaló José Luiz Rodrigues, socio fundador de la consultora JL Rodrigues, con sede en Brasilia y especializada en regulación del sistema financiero. “El sistema financiero no funciona por sí solo”.

Crisis de deuda en Brasil: alrededor de 8 millones de empresas en mora

El colapso de Banco Master fue impulsado por una combinación de factores, desde sus inversiones en activos más ilíquidos e inusuales hasta la forma en que la empresa cayó en vacíos regulatorios. Banco Master no estuvo bajo supervisión diaria hasta finales de 2024, cuando los inversionistas comenzaron a expresar crecientes preocupaciones sobre sus finanzas.

La falta de personal está obligando al banco central a concentrar sus esfuerzos en las entidades más grandes, según personas familiarizadas con el asunto que pidieron no ser identificadas por tratarse de información confidencial. Esto alimenta el temor de que puedan volver a surgir vulnerabilidades que pasen desapercibidas, como ocurrió con Banco Master.

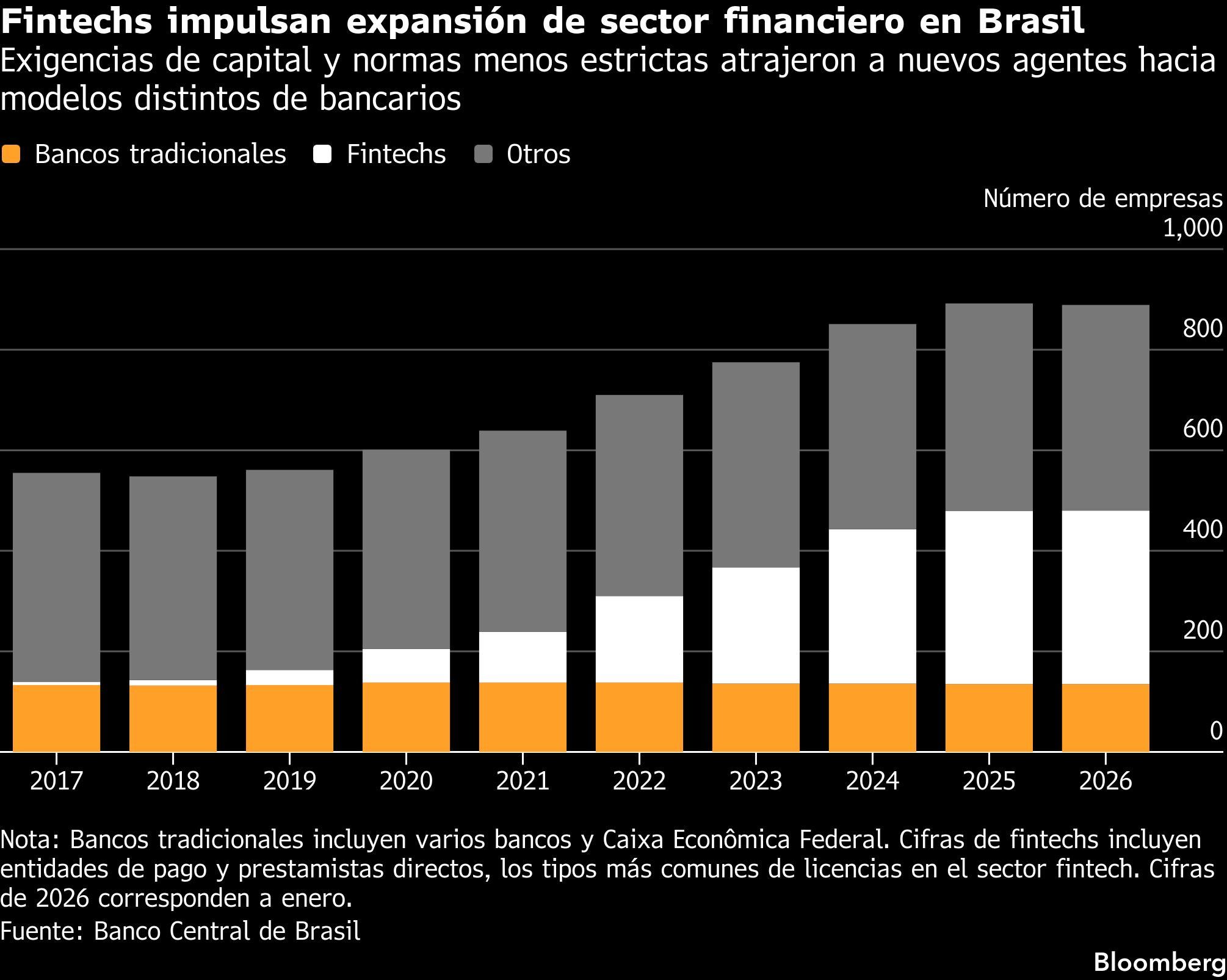

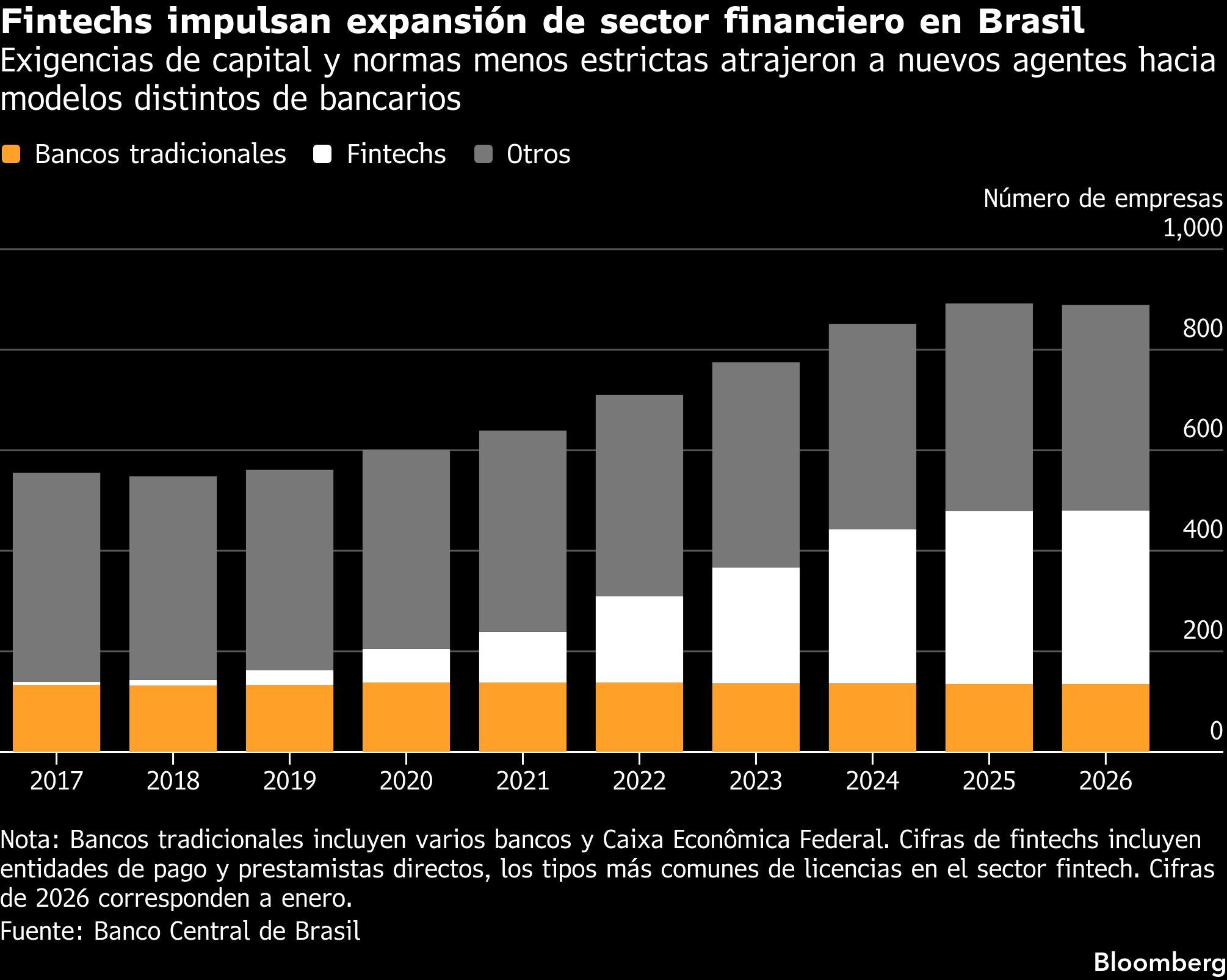

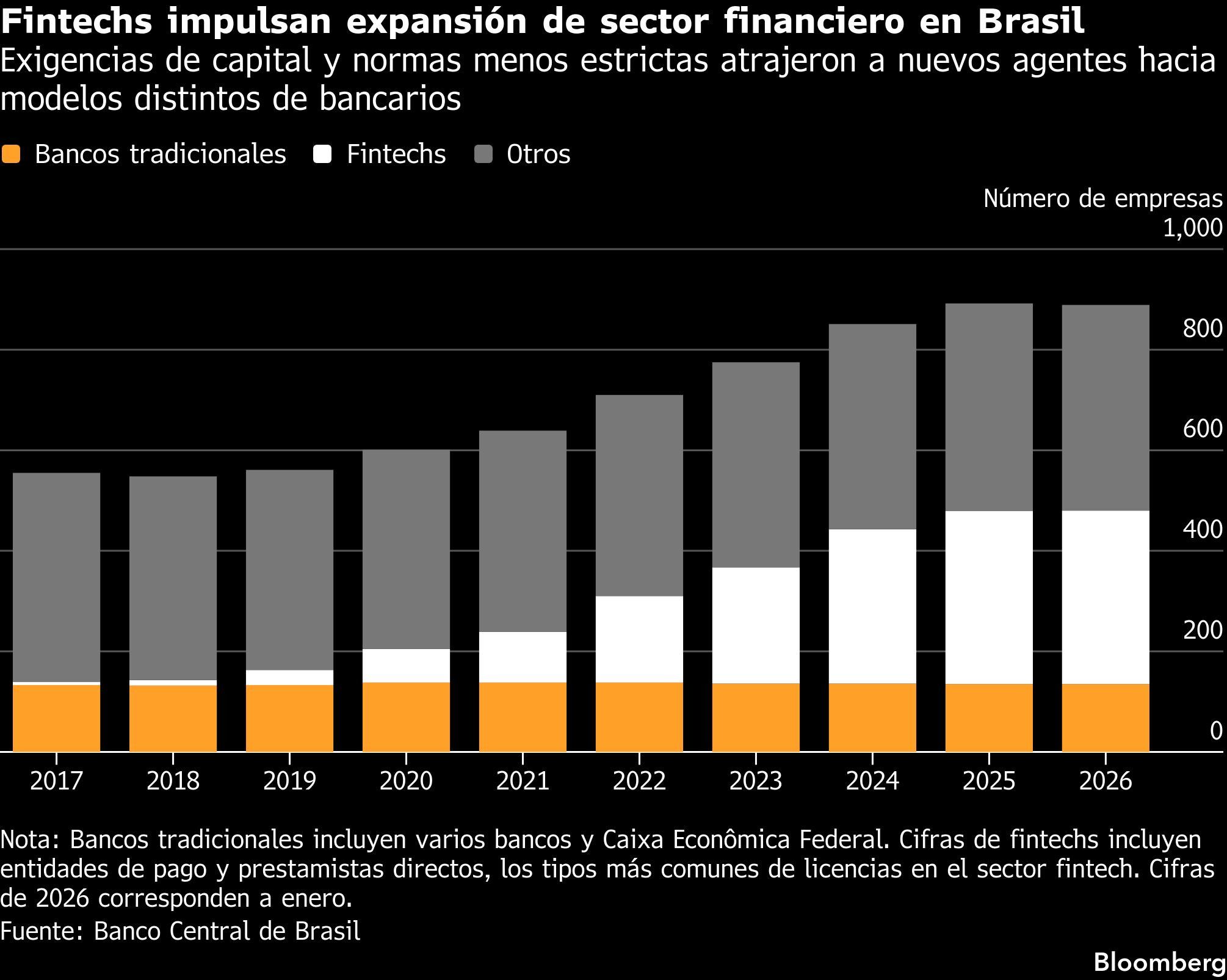

Paraíso fintech

El sistema financiero de Brasil ha crecido significativamente en los últimos años. La mayor economía de América Latina se convirtió en un paraíso fintech en la última década, gracias a regulaciones menos estrictas para las empresas que buscan llegar a sectores de la población que antes no estaban bancarizados. Además, los brasileños adoptaron rápidamente los teléfonos inteligentes y la tecnología, lo que facilitó aún más la adopción de la banca digital.

Debido a este auge, el banco central tiene muchas más empresas que supervisar. En enero había aproximadamente 900 instituciones financieras reguladas en Brasil, frente a menos de 600 una década antes. Gran parte del crecimiento provino de las instituciones de pago y los llamados prestamistas directos, dos tipos de licencias que no existían hasta la década de 2010.

El banco central señaló que una “parte significativa” de su supervisión ahora se realiza mediante monitoreo remoto con ayuda de la tecnología. Esto permite que el personal se enfoque en cuestiones que la tecnología no puede abordar, como la gobernanza, las estrategias y los controles internos, indicó en un comunicado. La supervisión enfrenta el desafío de instituciones más diversas y nuevos riesgos, incluidos los cibernéticos.

“Para enfrentar este desafío, busca continuamente mejorar sus técnicas y procesos de trabajo e incorporar nuevas tecnologías, fortaleciendo así la efectividad de la supervisión sobre las entidades bajo regulación del banco central”, señaló la entidad.

El año pasado, una investigación masiva sobre el crimen organizado en el país dio indicios de cómo un grupo habría utilizado fintechs para mover dinero ilícito. Una de las empresas mencionadas, BK Instituição de Pagamento, comenzó a ser regulada por el banco central recién en 2024.

El banco central también ha tenido errores importantes. Las autoridades brasileñas informaron que dos empleados de la entidad trabajaron para ayudar a Daniel Vorcaro, ex director ejecutivo de Banco Master, ante el regulador a cambio de dinero y beneficios indebidos. Fueron removidos de sus cargos y las pruebas fueron enviadas a la policía, según el banco central.

Funciones ampliadas

Las responsabilidades del banco central han aumentado en los últimos años. En 2020, se convirtió en el operador de Pix, el sistema de pagos instantáneos que ganó gran popularidad entre los brasileños. El banco central ha concentrado cada vez más recursos en Pix, ya que el sistema opera las 24 horas, los 7 días de la semana.

El regulador bancario de Brasil tampoco tiene autonomía financiera, lo que ralentiza la contratación, capacitación y reasignación de personal y recursos. Un proyecto de ley para otorgarle esa autonomía está estancado en el Congreso.

Durante una audiencia pública en el Congreso el mes pasado, el presidente del banco central, Gabriel Galípolo, dijo a los legisladores que ha cambiado el tono de su pedido desde su confirmación.

“Al principio pedí apoyo, pedí ayuda, y ahora estoy pidiendo rescate”, señaló Galípolo. “Hay un proyecto que está en esta Cámara desde hace bastante tiempo, que busca alinearnos con el marco legal e institucional de los bancos centrales del resto del mundo”.

El regulador también está limitado en lo que puede hacer. La normativa actual impide que el banco central intervenga en un banco hasta que enfrente una crisis de liquidez real, lo que reduce el margen de acción preventiva. En los últimos años, los legisladores no han logrado avanzar en una reforma largamente debatida del marco de resolución bancaria, establecido en la década de 1970.

Estas limitaciones se vuelven más apremiantes a medida que aumenta la tensión en partes del sistema financiero. La ausencia de un régimen de resolución más sólido podría complicar los esfuerzos para estabilizar entidades con exposición a instituciones fallidas como Banco Master.

Esto se evidenció en el caso de Banco Master, que tenía vínculos con otra entidad, Banco de Brasília S.A. Según una de las fuentes citadas, el banco podría haberse beneficiado de herramientas de intervención temprana comunes en sistemas regulatorios más avanzados.

Cambios regulatorios

Los reguladores están intentando cerrar las brechas. El año pasado, el banco central determinó que las empresas no bancarias no podían presentarse como bancos. También estableció reglas más estrictas para compañías no reguladas que utilizan bancos para ofrecer servicios financieros.

Los organismos de control y los bancos también comenzaron a delinear una serie de cambios en el fondo de garantía de depósitos, conocido como FGC, según informó previamente Bloomberg News. Si bien los bancos más grandes del país son los principales aportantes, el FGC protege técnicamente el dinero que los clientes depositan en todas las instituciones reguladas, incluidas las fintech, sin importar el nivel de riesgo que asuman.

El FGC enfrenta un pago que podría marcar un récord, ya que la caída de Banco Master y de firmas vinculadas generó una factura de 52.000 millones de reales (US$10,6 mil millones). Mientras los bancos reponen el fondo mediante una flexibilización de algunos requisitos de reservas, el propio BRB busca un préstamo multimillonario del FGC para cubrir las pérdidas derivadas de sus vínculos con Banco Master.

Hay señales de optimismo. Recientemente, el banco central reforzó su unidad de supervisión de entidades con la incorporación de 40 nuevos empleados. Esto elevó el equipo encargado de supervisar un gran banco de cinco a siete personas, según otra fuente.

Sin embargo, sigue siendo una escasez en comparación con otros países de América Latina, donde los bancos centrales tienen una relación más cercana a 10 supervisores por entidad. Además, los nuevos empleados tardarán en estar plenamente operativos: puede llevar hasta 24 meses que un nuevo integrante esté en condiciones de desempeñar sus funciones, agregó la misma persona.

LM