Los inversores no huían tan despavoridos de las acciones europeas desde comienzos de 2017. ¿Podría esto ser una señal de compra para los que siempre llevan la contra?

Los fondos de inversión en acciones de la región sufrieron flujos de salida de unos US$55.800 millones en los cinco meses hasta fines de julio, la racha más prolongada de amortizaciones desde febrero de 2017, según datos de EPFR Global. Los inversores se alejan de una Europa sacudida por crisis políticas en Italia y España, las caóticas negociaciones del brexit y una caída en los indicadores macroeconómicos de la región.

También tiene la culpa de esto una comparación difícil con el mercado accionario en boom de Estados Unidos, dada la ausencia de las ultracotizadas acciones FAANG en Europa y la espectacular temporada de ganancias de Wall Street para el segundo trimestre, en la que los beneficios aumentaron 24 por ciento interanual.

Pero el éxodo de inversores de este año ha sido tan pronunciado que recuerda la crisis de la deuda en la eurozona en 2011-2012, cuando los administradores de activos huyeron de la región en masa por temor a una implosión del bloque monetario. Los repentinos flujos de salida de 2018 son más sorprendentes dada la perspectiva económica relativamente sana de la región y la aceleración del crecimiento de las ganancias corporativas, si bien esta última no se da tan rápido como en EE.UU.

Acciones relativamente baratas

Además, las cotizaciones de las acciones europeas siguen siendo baratas en términos relativos: el índice Stoxx Europe 600 opera a cerca de 1,7 veces el valor contable, frente a 3,1 veces para el índice S&P 500. “El principal atractivo de las acciones europeas es su tasación respecto a las de EE.UU.”, dijo Edward Park, director de inversión de Brooks Macdonald en Londres.

Se proyecta que las ganancias de la región crezcan modestamente este año, a una tasa de 5,5 por ciento, y 9,1 por ciento en 2019, muestran datos de Bloomberg.

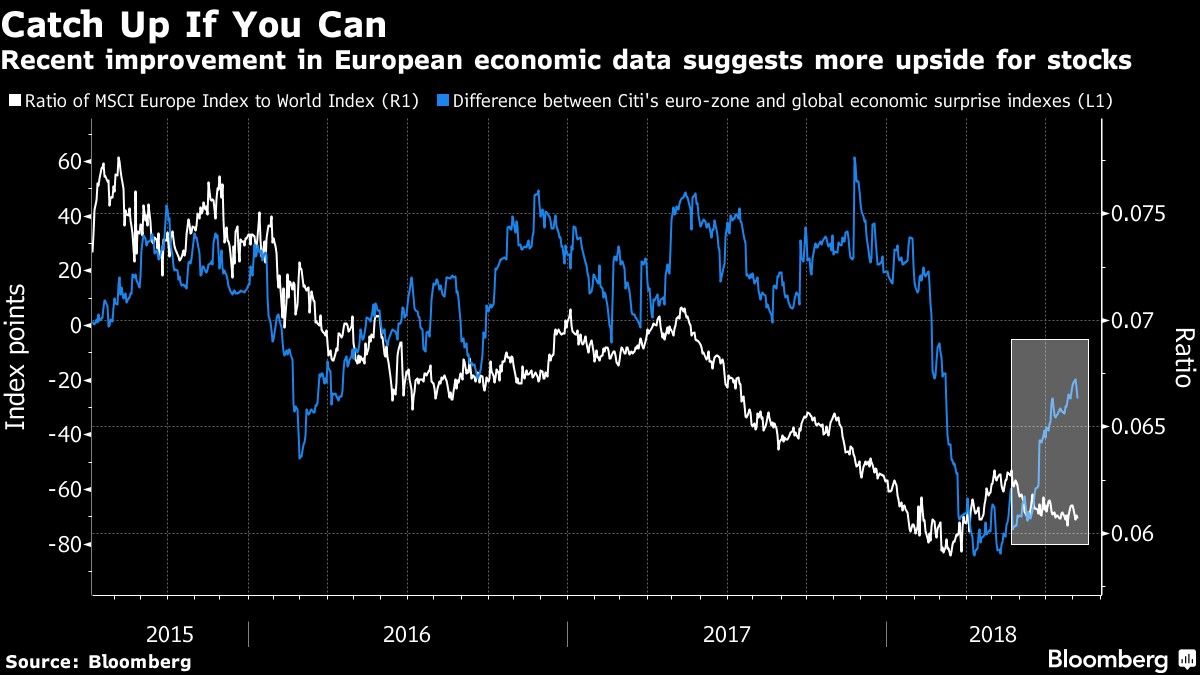

Puede que el mercado también necesite un poco de impulso del lado macroeconómico, dijo Ulrich Urbahn, director de estrategia con múltiples activos e investigación de Joh Berenberg Gossler & Co. KG en Fráncfort. “Dada la debilidad del euro, creo que el dinero regresará a Europa nuevamente”, agregó. Y puede que en efecto así sea: el Economic Surprise Index de Citigroup Inc. para la eurozona comenzó a rebotar, tendencia que normalmente sugiere avances en las acciones de la región.

Hay una industria europea que sigue atrayendo inversores pese a los flujos de salida recientes: según EPFR, los gerentes de fondos de inversión en acciones de Europa aumentaron su designación promedio para el sector de energía al nivel más alto desde 2014, mientras que redujeron su exposición a las acciones de empresas de productos suntuarios de consumo a un nivel cercano al más bajo en seis años.