IBM acaba de hacer la competencia de computación en la nube mucho más interesante. International Business Machines Corp. anunció el domingo que comprará Red Hat Inc., uno de los pioneros más exitosos de un movimiento de software conocido como código abierto, que permite que cualquier persona pueda ver y modificar las instrucciones de programación.

La versión de Red Hat del software de código abierto Linux se usó ampliamente en los servidores de computadoras de las empresas, lo que contribuyó a un cambio en los estándares de tecnología corporativa más allá de las computadoras centrales de gran tamaño que venden IBM y otros. Más recientemente, Red Hat se convirtió en uno de los principales defensores de la computación en la nube, ofreciendo una alternativa a los gigantes de la tecnología, como Amazon.com Inc. y Microsoft Corp., que desean ofrecer a los clientes sus propias tecnologías de computación en la nube.

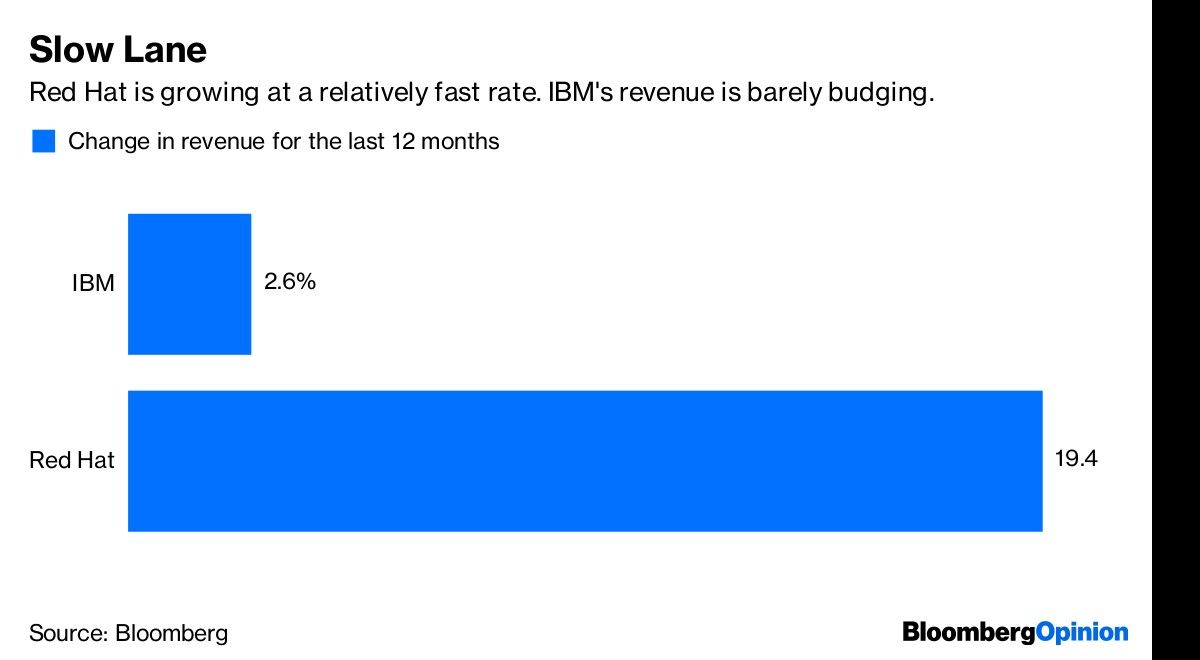

Por sí solos, IBM y Red Hat estaban destinados a ser rezagados perpetuos en la industria informática. IBM ha estado demasiado atada a su pasado para trazar el futuro de la tecnología. Red Hat era demasiado pequeño para competir con los titanes. Pero juntos, con este acuerdo de US$33.000 millones, el dúo puede trazar un nuevo rumbo. Si bien IBM está pagando un alto precio por la adquisición, la compañía combinada puede –suponiendo que se administre adecuadamente– ser una seria amenaza para Amazon, Microsoft y otros que están reestructurando la industria de computación corporativa de US$2 billones.

El precio de adquisición refleja cuán deseoso está IBM de cambiar su posición como una compañía que está teniendo problemas para crecer y cuya dirección estratégica es confusa. IBM pagará US$190 por acción de Red Hat, una prima de más del 60 por ciento sobre el precio más recientes de sus acciones. La oferta de IBM valora a Red Hat en un monto sorprendente de 51 veces sus ganancias ajustadas estimadas para el próximo año, según datos compilados por Bloomberg. Esa es la mayor valoración, junto a un reducido número de otras firmas, para una empresa de software de rápido crecimiento.

El precio de compra en efectivo de más de US$33.000 millones representa aproximadamente dos años y medio de flujo de efectivo libre de IBM en los niveles actuales. Sí, comprar Red Hat le da a IBM un activo con ingresos crecientes y flujo de efectivo libre, pero es un gran derroche para su máximo ejecutivo, Ginni Rometty. Sin embargo, estratégicamente, lanzar los dados podría ser la mejor jugada de Rometty. Por sí mismo, IBM está destinada a disminuir tanto en ingresos como en relevancia tecnológica, a pesar del flujo constante de afirmaciones sin sentido que hace la empresa acerca de cómo está avanzando en su transformación para ser un líder tecnológico. No lo es.

Red Hat también se encuentra en una situación difícil estratégicamente hablando. Es demasiado pequeño para competir en el mismo nivel que Amazon, Microsoft, Google, Oracle Corp. y otros imperios tecnológicos, y se considera demasiado grande para ser un objetivo de adquisición fácil para cualquiera de esas potencias.

En un comunicado de prensa sobre la adquisición, IBM y Red Hat enfatizaron que centrarán sus esfuerzos en un enfoque de tecnología conocido como nube "híbrida", o un método que combina los datos computarizados de las compañías en sus propios centros de datos con los administrados por proveedores de computación en la nube. Es una pregunta abierta si la computación en la nube híbrida demostrará ser una tecnología duradera, o simplemente una estación de paso en el camino hacia una subcontratación casi completa de las tareas de computación corporativa a las poderosas nubes controladas por Amazon y otros. Una combinación de IBM y Red Hat tendrá que justificar por qué las empresas deberían apostar por ellos en lugar de depositar su confianza en Microsoft, Oracle u otros que también están enfocando sus esfuerzos en la nube híbrida.

No es una venta fácil, pero IBM y Red Hat sin duda son una alternativa de computación en la nube más convincente como una fuerza combinada de lo que nunca podrían haber sido por sí solos. Unir las armas y luchar contra los gigantes de la tecnología puede ser su mejor apuesta.

Esta columna no necesariamente refleja la opinión de la junta editorial o de Bloomberg LP y sus dueños.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk