La estrategia de la Reserva Federal para combatir el brote de coronavirus y su impacto en los mercados financieros y la expansión económica más larga en la historia de Estados Unidos resultó ser toda una sorpresa.

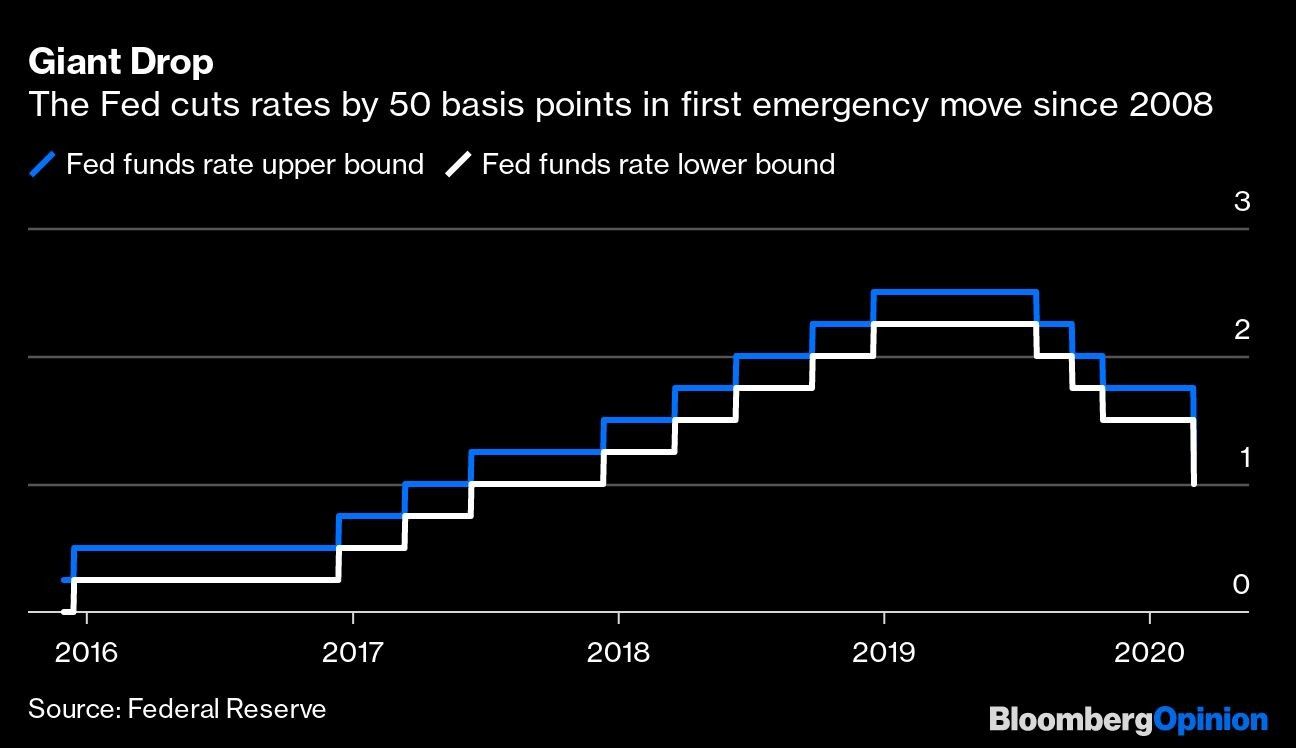

En la primera acción de emergencia del banco central desde 2008, el presidente Jerome Powell y demás funcionarios de la Fed votaron por unanimidad para reducir inmediatamente la tasa de fondos federales en 50 puntos básicos a un rango de 1% a 1,25%. La sorpresa no fue necesariamente la magnitud del movimiento: Bank of America Corp., Barclays Plc, Goldman Sachs Group Inc., JPMorgan Chase & Co. y NatWest Markets fueron solo algunos de los principales distribuidores de la Fed que esperaban una medida de medio punto en o antes de la decisión del banco central del 18 de marzo, en gran parte debido a la rápida disminución en los rendimientos del Tesoro de Estados Unidos la semana pasada.

Más bien, la sorpresa fue la contundencia con la que respondió la Reserva Federal después de señalar poca urgencia hace solo unos días. Como escribí recientemente, una serie de banqueros centrales habían estado diciendo que era demasiado pronto para juzgar las consecuencias económicas de la propagación del coronavirus. La primera pregunta que le hicieron a Powell en su conferencia de prensa el martes fue: "¿qué cambió?". A decir verdad, no pudo responder nada aparte de "vimos un riesgo para las perspectivas de la economía y decidimos actuar".

"No se ve nada en los datos reales", dijo. "Aparece en indicadores de previsión de opinión y cosas así. Esperamos que eso continúe, probablemente crecerá. Y esa es una de las razones por las cuales hemos llegado a la opinión de que hoy sería apropiado de nuestra parte avanzar para apoyar la economía, y eso es lo que hemos hecho".

Sin embargo, en este momento, el Índice de Sorpresa Económica de EE.UU. de Citigroup Inc. está cerca de su nivel más alto en más de dos años. Ciertamente es razonable esperar que algunos datos se debiliten en los próximos meses, pero ninguna medida ha cruzado el listón que establecieron los formuladores de política la semana pasada. De hecho, la Fed reiteró en su declaración que "los fundamentos de la economía de Estados Unidos siguen siendo fuertes".

Entonces, ¿qué explica el movimiento repentino? Lo más probable es que, como teoricé el lunes, la Fed esté brindando cierta cobertura a sus pares que no tienen tanto espacio para relajar la política monetaria, como el Banco Central Europeo y el Banco de Japón. En particular, la próxima decisión del BCE es el 12 de marzo, seis días antes que la de la Fed. Mi colega de Bloomberg Opinion Ferdinando Giugliano escribió el martes que "el BCE debe tener cuidado de no recuperar su antigua reputación de la era de la crisis como el banco central importante menos dispuesto a actuar". Era un riesgo importante que el BCE fuera el primero (la próxima decisión del Banco de Japón es el 19 de marzo). Ahora hay mucha menos presión sobre su presidente, Christine Lagarde.

Los ministros de finanzas y los banqueros centrales del Grupo de los Siete no lo dijeron directamente, por supuesto. Powell acaba de decir que los banqueros centrales están "hablando entre ellos de manera continua". Pero los operadores pueden leer entre líneas.

"Los bancos centrales del G7 continuarán cumpliendo sus mandatos, apoyando así la estabilidad de precios y el crecimiento económico mientras mantienen la capacidad de recuperación del sistema financiero", dijeron los líderes del G7 en un comunicado.

Incluso después del enorme recorte de tasas de interés, las acciones cayeron mientras que los rendimientos del Tesoro se hundieron fácilmente a mínimos de sesión. El rendimiento de los bonos del Tesoro a 10 años cayó 13 puntos básicos a 1,03%, cerca de un mínimo histórico, mientras que los rendimientos a dos años cayeron 16 puntos básicos a 0,74%.

Eso refuerza lo que los mercados ya sabían: una política monetaria más flexible no es una cura perfecta y preventiva para una pandemia potencial. Katherine Greifeld y Vildana Hajric de Bloomberg News escribieron el lunes un artículo titulado “The Problem With Pinning All Your Market Hopes on Rate Cuts” (el problema de fijar todas sus esperanzas de mercado en los recortes de tasas), en el que encuestan a inversores escépticos de que cualquier movimiento de riesgo por la acción de la Fed sería de corta duración.

“Se dice que los mercados dejan de entrar en pánico cuando los formuladores de política comienzan a entrar en pánico. La Fed acaba de realizar un recorte de emergencia, que califica como pánico", escribió Neil Dutta, jefe de investigación económica de Estados Unidos en Renaissance Macro Research. "Pero las herramientas de la Reserva Federal son imperfectas y no adecuadas para hacer frente a una crisis de salud pública. El mercado quiere saber hasta qué punto se propagará el virus, y la Fed no puede responder esa pregunta".

Powell también creó la inevitable percepción de que él y otros formuladores de política son susceptibles a la presión política. El presidente Donald Trump tuiteó esta mañana que la Fed "debería aliviar y reducir la tasa a gran escala". Solo por si acaso, agregó que "La Reserva Federal liderada por Jerome Powell ha tomado malas decisiones desde el primer día. ¡Triste!".

Después de que la Fed anunciara que recortaría las tasas de interés, Trump mantuvo su campaña en línea, exigiendo "¡más relajación y recortes!".

Eso es precisamente lo que los operadores de bonos tienen que pensar a continuación. ¿Esta medida reemplaza algún tipo de acción en la decisión real de marzo de la Fed, o Powell continuará con otro recorte de tasas de interés?

"50 pbs fue consistente con ’la sorpresa’ como tema operativo", escribió Ian Lyngen de BMO Capital Markets. “Ahora, ¿qué sucederá en la reunión del FOMC el 18 de marzo? ¿La Fed se encerró en otro posible recorte entonces? Powell espera que no, pero los inversores distorsionarán las probabilidades de manera diferente si la historia funciona como guía".

La Fed acaba de gastar muchas municiones en un intento de sorprender a los mercados financieros mundiales. Este podría ser el primer paso para que las tasas de interés de EE.UU. regresen al límite inferior de cero.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk