Una cosa es que académicos de Asia critiquen la tiranía del dólar o hagan predicciones alegres sobre su inminente ruina a manos del yuan chino, pero ahora que Facebook quiere engendrar una nueva moneda mundial, que podría satisfacer las "necesidades financieras diarias de miles de millones de personas" y quizás un día competir mano a mano con la moneda estadounidense, los bancos centrales en Pekín, Yakarta, Manila o Bombay no estarán muy felices que digamos.

Para ellos, la posibilidad de estar a merced de una camarilla de zares de la tecnología e inversionistas de capital de riesgo instalados en Suiza bien podría significar cambiar el yugo de la Reserva Federal de Estados Unidos por una dependencia más impredecible y potencialmente más siniestra.

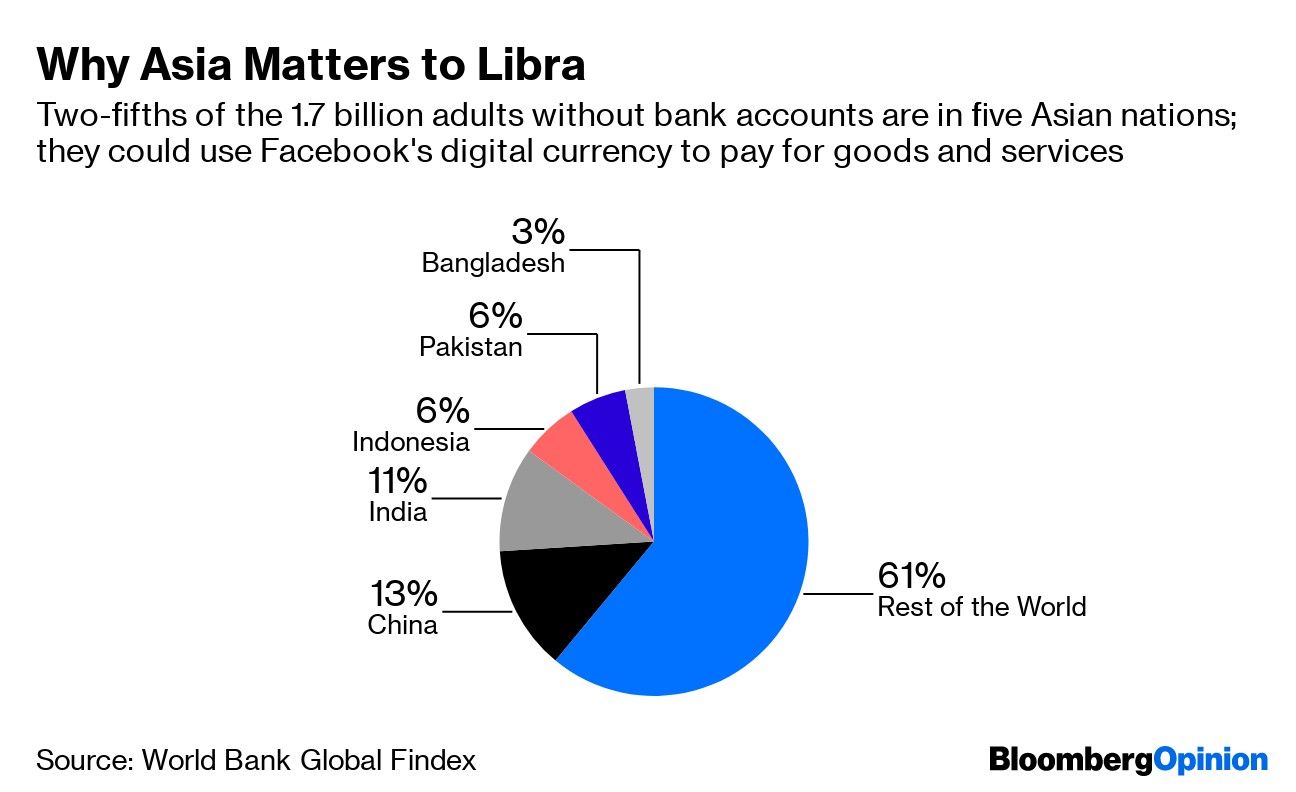

¿Qué pasa si la criptomoneda de Facebook, respaldada por activos de moneda fiduciaria y que ofrece valor estable, empieza siendo útil para pagar por el café pero con el tiempo se vuelve el depósito de patrimonio preferido de la gente? ¿Qué significaría para la soberanía monetaria? Supongamos que los usuarios de Libra, como se bautizó a la criptomoneda, logran hacer a un lado sus grandes inquietudes sobre la privacidad de Facebook. Si despega y obtiene aceptación mundial contra todas las probabilidades en materia de regulación tanto a nivel local como en el extranjero, habrá muchas implicancias para los gobiernos del mundo.

Dos empresas argentinas entre las socias fundadoras de la criptomoneda de Facebook

Algunas de ellas serán de preocupación particular en Asia, en donde la mayoría de las economías más grandes, empezando por China, anhelan un papel más protagónico de sus monedas en el comercio internacional y como depósito de valor. Los estadounidenses disfrutan todo un poquito más barato porque el mundo, incluidos quienes lavan dinero, venden drogas y cometen actos de terrorismo, quiere la moneda de EE.UU. que solo la Fed puede producir. China quiere el mismo privilegio y en una o dos décadas ese será también el deseo de India e Indonesia. Sin embargo, el juego largo y paciente de internacionalizar el yuan se complicaría si los mismos habitantes de China continental optan por Libra para evitar el cada vez más invasivo sistema de valoración social del país.

Los estadounidenses disfrutan todo un poquito más barato porque el mundo, incluidos quienes lavan dinero, venden drogas y cometen actos de terrorismo, quiere la moneda de EE.UU. que solo la Fed puede producir

Escudados en controles de capital, por momentos los bancos centrales asiáticos buscan monedas más débiles para estimular sus economías lideradas por las exportaciones, pero si la gente puede traspasar su patrimonio escaneando un código QR a una moneda digital respaldada por una reserva de activos de bajo riesgo, incluidos depósitos bancarios en varias divisas y bonos del Tesoro estadounidense, tal estratagema ya no funcionará. El Banco Popular de China podría entonces responder a través de su propia moneda digital y a diferencia de Facebook pagar interés por ella. Otros bancos centrales podrían unirse a la batalla por mantenerse relevantes. Esta competencia, y no la devaluación, podría terminar convirtiéndose en la verdadera guerra monetaria del siglo XXI.

Ninguno de nosotros ha experimentado aún una moneda digital patrocinada por un banco central. En nuestros pagos en línea ofician de intermediarios bancos comerciales o fintechs, pero no es una idea descabellada. El 70% de las autoridades monetarias encuestadas por el Banco de Pagos Internacionales el año pasado señaló que trabajaba en el concepto. Hasta ahora no han tenido razones para dar el salto. Los bancos centrales ya ponen efectivo digital a disposición de instituciones financieras. Se llaman reservas bancarias. Presumiblemente, la Asociación Libra con sede en Suiza, que también incluirá a Visa, Uber, el inversionista de capital de riesgo Andreessen Horowitz y otros fundadores aparte de Facebook, también se apoyará en una "red de guardianes distribuida geográficamente" a fin de recurrir a este grupo cerrado de usuarios para temas de reservas.

Nada impide que un banco central ofrezca sus propias monedas digitales a través de bancos comerciales para competir con Facebook. Si eso no tiene éxito, la autoridad monetaria puede usar la máxima treta: abrir su hoja de balance al público. Grupos como el británico Positive Money, que aboga por una "Britcoin" mantenida por individuos directamente con el Banco de Inglaterra, lo ven como el antídoto definitivo contra "intermediarios extractivos como bancos y ahora empresas tecnológicas". Tal paso conllevaría riesgos. En tiempos normales, los bancos comerciales pueden retener depósitos de clientes pagando un mayor interés, pero cuando se desata el pánico, los depósitos podrían terminar en el banco central, incluso si este último impone una tasa de interés negativa. Las autoridades monetarias no quieren un shock de financiamiento en sus sistemas bancarios. No obstante, si Facebook representa una amenaza existencial, podrían verse obligados a caminar por un sendero inexplorado.

Nada impide que un banco central ofrezca sus propias monedas digitales a través de bancos comerciales para competir con Facebook

Nuevo poder adquisitivo provendrá cada vez más desde Asia y África donde los aspectos demográficos aún son favorables para un alto crecimiento de ingresos. El alcance con que la tecnología mundial evite pagar impuestos nacionales cuando este poder adquisitivo se convierta en consumo digital ya es un dolor de cabeza. Si Libra u otro proyecto similar respaldado por la industria tecnológica domina en donde el dólar deje de hacerlo, las inquietudes sobre una porción impositiva justa podrían multiplicarse. Solo por esa razón, puede que Libra no llegue a ninguna parte en Asia.

Esta columna no necesariamente refleja la opinión de la junta editorial o de Bloomberg LP y sus dueños.

CP