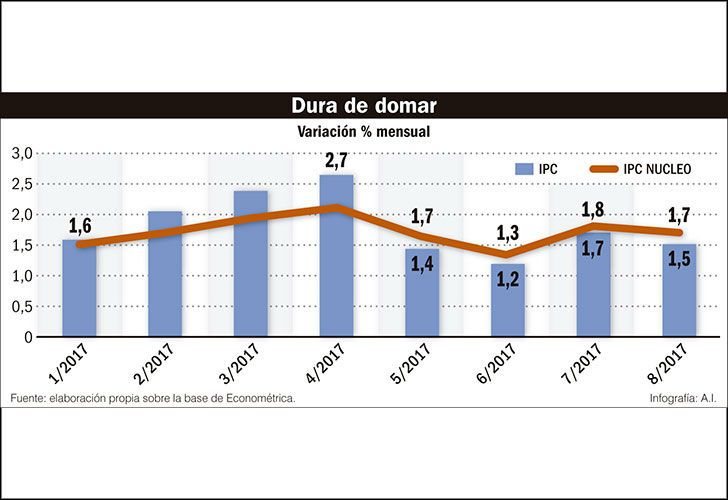

En los últimos meses, lo que tiene preocupado al Banco Central no es tanto cumplir con la meta del 17% –ya con lo acumulado este año el aumento de precios llega al 20%, y la gran mayoría de las proyecciones privadas apuntan a un 22% a 25% para cuando se llegue a fin de año– sino domar la “persistencia” de la inflación core o núcleo. Y de acuerdo con las últimas mediciones privadas, estos precios que no están atados a cuestiones temporales o específicas del momento del año no muestran señales de desacelerar.

La inflación núcleo idealmente sirve para ver los precios de la canasta básica sin considerar los cambios en frutas o verduras estacionales, transporte, comunicaciones, servicios públicos y/o combustibles. “La invención de la core se implementó en el mundo para poder analizar qué tan efectiva o no es la política monetaria del Banco Central, y qué efectos tiene en general más allá de la influencia de un precio particular sobre otro”, explica Fausto Spotorno, director del Centro de Estudios Económicos de la consultora Orlando J. Ferreres y Asociados.

Desde su consultora, la inflación núcleo para agosto rondó el 1,6%. Spotorno considera que los aumentos en las tasas de interés por parte del Banco Central a principios del año pasado no fueron lo suficientemente agresivos como para comprimir del todo a la inflación núcleo. “Después, cuando empezaron a aflojar la tasa en la segunda mitad, vieron que volvía y corrigieron; esa corrección no fue lo suficientemente agresiva y por un tema de rezago en estos meses se refleja mejor”, concluye Spotorno.

Si bien en el exterior se analiza siempre la relación entre la política monetaria y su impacto en la inflación núcleo, algunos analistas en el ámbito local discuten que la variable tiene influencias por fuera de cómo se mueven las tasas de interés, para horror del jefe del Central, Federico Sturzenegger.

“La inercia, los efectos de segunda ronda de la corrección tarifaria y la expansión monetaria asociada al financiamiento directo e indirecto del BCRA al Tesoro son los obstáculos” principales del Banco Central para cumplir con su nuevo objetivo de 1% de inflación núcleo mensual, explica Federico Furiase, director de Estudio Bein.

¿Y los costos? En ese contexto también juegan el empuje de los costos –muchos ven ahora los efectos de segunda ronda de los cambios en precios relativos del año pasado– y las expectativas.

“Estos efectos duran entre tres y cuatro meses, dependiendo de la magnitud, como cuando subís tarifas”, ejemplifica Guido Lorenzo, economista de ACM. El analista agrega que, desde el lado de los costos, el Central no tiene mucho alcance sino que su mayor activo es poder anclar expectativas.

Respecto de dichas expectativas, Gabriel Zelpo, economista jefe de Elypsis, considera que “el problema principal es la cuestión de la inercia y las expectativas, y eso depende de temas de largo plazo que están fuera de la órbita del Central”. En septiembre esperan otra tendencia.