Los valores que desencadenaron la última crisis financiera están demostrando ser uno de los mejores lugares para esconderse en esta recesión.

Los bonos respaldados por préstamos como deudas de automóviles y tarjetas de crédito han ganado 1,6 por ciento este año hasta el lunes, de acuerdo con los Índices de Bloomberg Barclays. Algunas partes del mercado de deuda reempaquetada van aún mejor: los bonos respaldados por préstamos hipotecarios sin el respaldo del gobierno han ganado más de 11 por ciento en 2018. Se trata de rendimientos asombrosos si se tiene en cuenta que las acciones estadounidenses están en camino a caer más de 10 por ciento.

La fiesta de los valores respaldados por hipotecas y activos puede no detenerse. Los estrategas de Goldman Sachs Group Inc. y Wells Fargo & Co. están aconsejando a sus clientes aumentar su participación y recortar sus inversiones en bonos corporativos. En general, las compañías tienen altos niveles de deuda en relación con sus ganancias tras una década de tasas bajas, pero los consumidores han sido más cuidadosos después de la crisis de vivienda.

Muchos de los administradores de dinero que se enfocan en bonos respaldados por hipotecas y activos han tenido años sorprendentemente fuertes. El Columbia Mortgage Opportunities Fund ha ganado aproximadamente 7 por ciento desde este año hasta el viernes, incluidos los pagos de intereses, lo más alto entre los fondos mutuos de crédito estructurado de EE.UU. según datos compilados por Bloomberg. El fondo se benefició de apuestas que incluyen bonos hipotecarios sin respaldo del gobierno, asegura Jason Callan, jefe de activos estructurados en Columbia Threadneedle Investments, en Mineápolis.

"Dado que las tasas de interés han permanecido bajas, los consumidores son mucho más capaces de pagar sus deudas que en los ciclos anteriores, lo que les permite una gran flexibilidad para manejar una recesión", explica Callan, quien espera que la economía se ralentice el próximo año, pero considera que los prestatarios individuales deberían poder manejarlo. Ahora la firma está considerando deuda como valores respaldados por activos a relativamente corto plazo.

Los segmentos de alta calificación de valores respaldados por activos de deuda del consumidor parecen más atractivos para los estrategas de Goldman que los bonos corporativos con grado de inversión. Se espera que las notas superen a la deuda con grado de inversión después de ajustar el riesgo, teniendo en cuenta que las hipotecas a menudo funcionan bien en períodos de estrés y de crecimiento más lento.

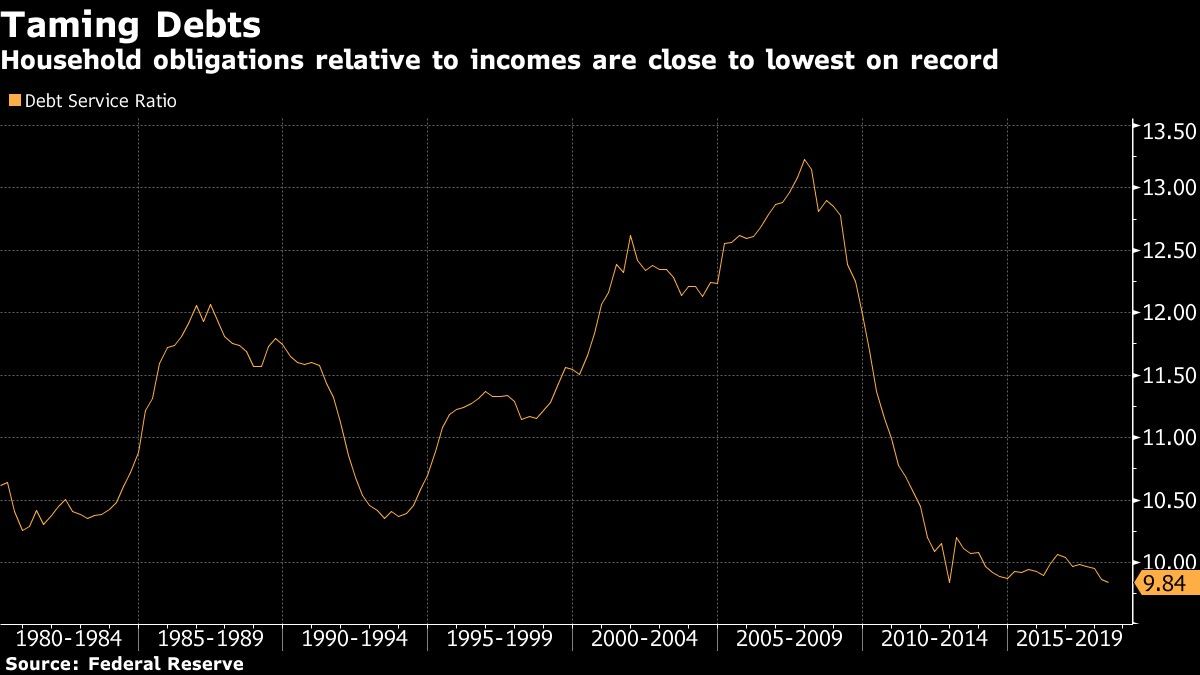

La comparación entre los balances generales de los consumidores y las compañías muestra por qué este enfoque podría funcionar bien esta vez. Según la Reserva Federal, las obligaciones financieras de los hogares estadounidenses, incluidos pagos por tarjetas de crédito e hipotecas, equivalen a 9,8 veces la renta disponible en el segundo trimestre. Eso es lo más bajo desde 2012 y casi lo más bajo registrado. La cifra ha tenido una fuerte tendencia hacia abajo desde su pico a finales de 2007.

Las empresas estadounidenses, por otro lado, han visto sus cargas de deuda subir más de 40 por ciento, a US$9.600 billones en la última década. Las corporaciones con grado de inversión ahora llevan cargas de deuda promedio de más de 3 veces sus ganancias, las más altas de la historia, según S&P Global Ratings. Casi la mitad de los bonos de empresas de alto grado en EE.UU. están en el rango BBB, el nivel justo por encima de la basura.