Diapers.com, el servicio de entregas online, cometió un error fundamental. Tuvo éxito en un área dominada por Amazon.com Inc.

Las ventas de la sociedad matriz, creada en 2005 por Mark Lore y Vinit Bharara, habían crecido hasta US$300 millones en 2010, lo cual generó conAmazon una guerra de desgaste en materia de precios imposible de ganar y una inevitable oferta de compra que los fundadores no pudieron rechazar. Lore y Bharara se hicieron ricos, pero en 2017 la empresa cerró discretamente y sus 260 empleados fueron despedidos. La competencia que la compañía podría haber representado para Amazon desapareció para siempre.

El triunfo de Diapers.com podría haber sido un caso de estudio en una escuela de negocios. Su desaparición deja, por el contrario, una enseñanza: en una amplia variedad de sectores se impone la ley del más fuerte.

Cuando la cuota de mercado se reduce a un puñado de gigantes, algunos economistas ven la implacable eficiencia del mercado en acción. Otros, empero, alertan sobre una ausencia creciente de competencia, un menor incentivo para innovar, un crecimiento deprimido de los salarios y un nivel más alto de ganancias cada vez más concentrado en un número menor de personas, lo que deja postergadas a muchas. Hay quienes atribuyen esto a deficiencias en la regulación, otros mencionan normas antimonopolio anticuadas.

Dicen que las compañías gigantescas no son buenas para la economía. “Un mundo sin regulación significa que se está en la mesa o se está en el menú”, dijo Roni Michaely, profesor de la Universidad de Ginebra.

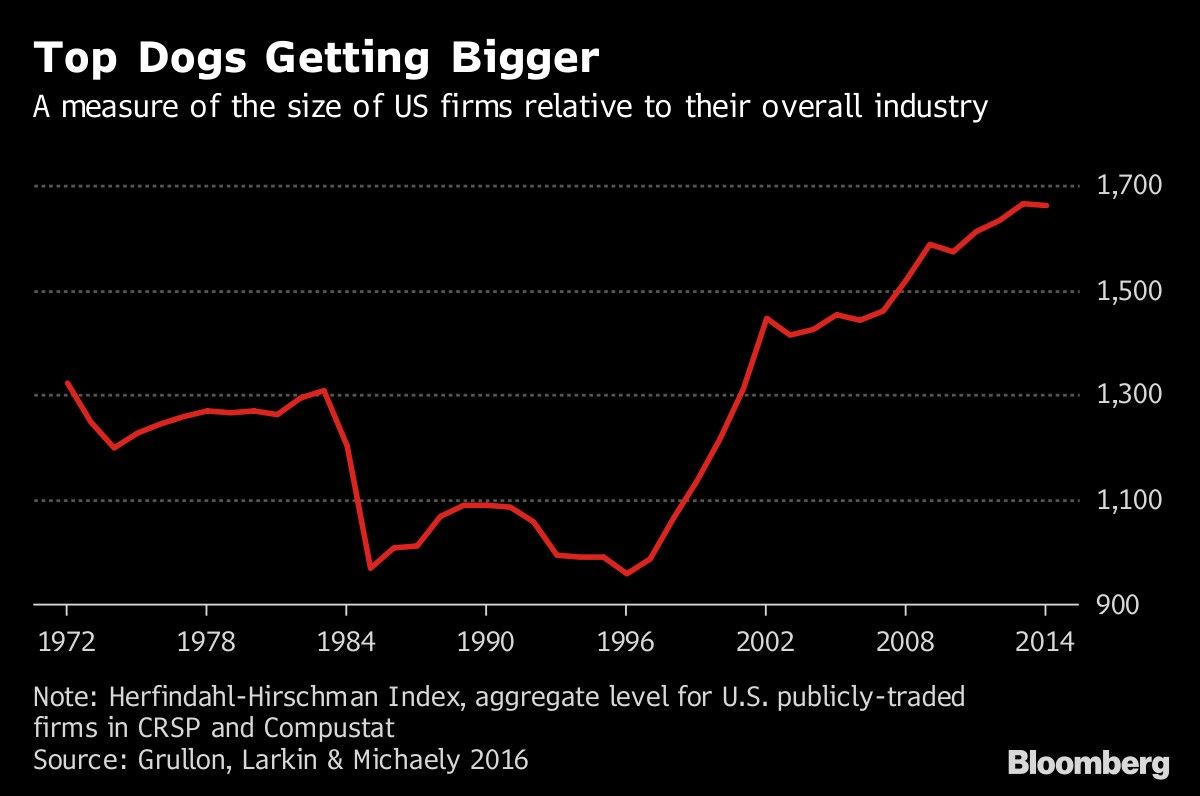

Concentración persiste

Esta preocupación llegó a la Reserva Federal, que dedicó horas de su retiro anual en Jackson Hole este verano a expresar preocupación. Pero cualquier consumidor estadounidense puede ver la concentración.

Amazon maneja aproximadamente la mitad de las ventas estadounidenses de comercio electrónico. Los estadounidenses usan Google para más del 60 por ciento de las búsquedas online. Apple y Samsung venden más del 70 por ciento de los teléfonos móviles.

Y esto no se limita a la tecnología. Basta pensar en las líneas aéreas (Delta, United, American), las compañías de tarjetas de crédito (Visa, Mastercard), las cadenas de farmacias (CVS, Walgreens), hasta el papel higiénico (Georgia-Pacific, Procter & Gamble, Kimberly Clark). En los últimos 20 años, la cuota de mercado en manos de las principales empresas creció en más del 75 por ciento de los sectores estadounidenses.

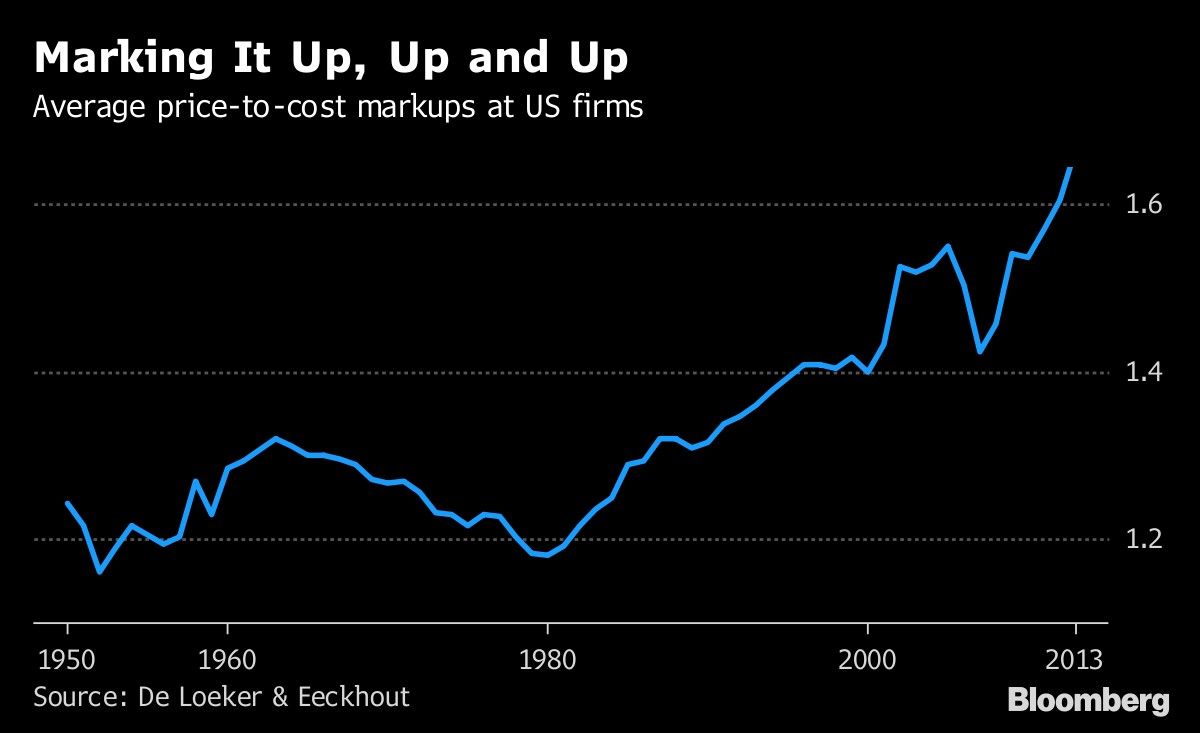

La concentración no significa automáticamente una menor competencia. Jan Eeckhout, profesor de la Universidad Pompeu Fabra de Barcelona, señala que si sólo hay dos estaciones de gasolina en una localidad, de todos modos pueden competir por el precio más bajo. La clave para evaluar la competencia, dice, reside en medir el margen de una empresa: la brecha entre el costo de producción y el precio que pagan los clientes.

Eeckhout y otros analistas constataron que entre 1950 y 1980, los márgenes promedio se mantuvieron en general estables en un 18 por ciento del costo. Desde entonces, los márgenes saltaron a 67 por ciento. También estimaron que la ganancia media con relación al producto interno bruto se cuadruplicó de 1980 a 2014. Otros análisis reforzaron estas conclusiones demostrando una correlación entre la ganancia y la concentración de sectores.

¿Qué tienen de malo las ganancias más altas? En teoría, todo.

“Si un mercado es de veras competitivo, una empresa no puede permitirse cobrar un margen alto y no puede permitirse tener ganancias enormes”, dijo Eeckhout. “Si obtiene ganancias enormes, hay lugar para que otro diga ‘Quiero una parte’”.

Ese proceso de autocorrección parece haberse diluido. Las tasas de creación y desaparición de las compañías constituyen indicadores importantes del dinamismo en la economía, y ambas están en baja. Los ingresos de nuevas empresas se desplomaron 40 por ciento desde 1977 hasta 2014, según datos de la Oficina del Censo estadounidenses.

Los economistas también lamentan los niveles flojos de inversión empresarial en el último decenio como evidencia de que las compañías más grandes se sienten menos forzadas a mantener una ventaja competitiva.

“Las compañías innovan, no para hacernos felices, sino porque quieren aventajar a potenciales competidoras”, dijo Ioana Marinescu, profesora de economía de la Universidad de Pensilvania. “No habiendo una amenaza real de que venga otra, los incentivos para invertir e innovar quedan mitigados”.

La menor inversión puede, a su vez, afectar el ritmo de los aumentos de la producción que resultan tan cruciales para el crecimiento económico. Ese no es el único factor, pero los indicadores de crecimiento de la productividad en EE.UU. vienen teniendo un nivel decepcionante desde hace más de un decenio.

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk