No es probable que la decisión de Argentina de imponer controles de capital vaya a aliviar en gran medida la debilidad del peso, y no tendrá un impacto significativo en los mercados emergentes en su conjunto, ya que los inversores internacionales tienen una exposición limitada a los activos del país, según algunos analistas.

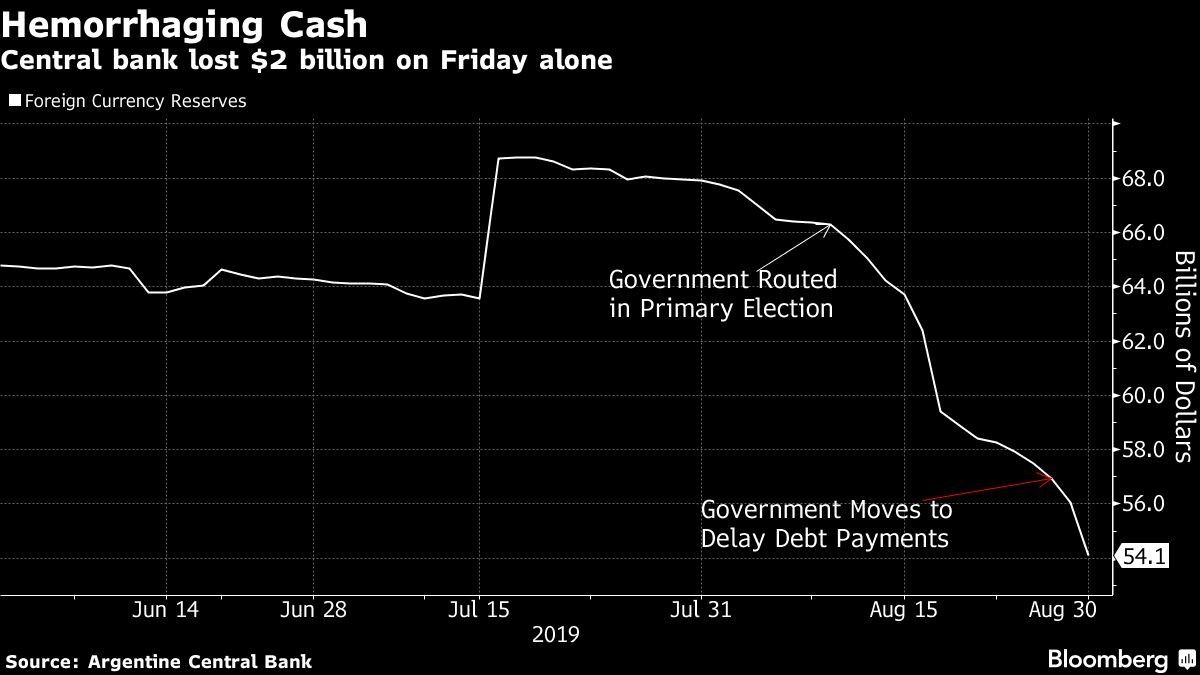

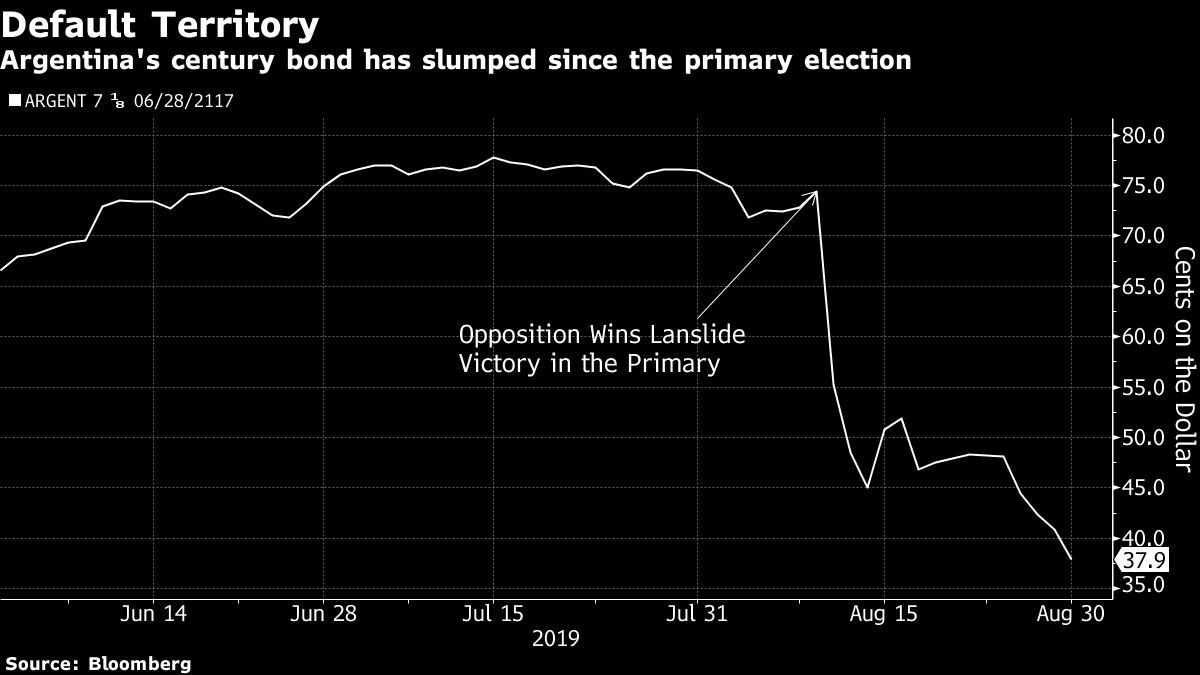

El anuncio se produjo después de que se evaporaran cerca de US$3.000 millones de las reservas de divisas el jueves y el viernes, mientras el Gobierno tenía dificultades para pagar la deuda a corto plazo y desacelerar la caída del peso. La moneda se debilitó más del 25% frente al dólar en agosto y se desplomó a un mínimo histórico tras las elecciones primarias del 11 de agosto, que mostraron que el Gobierno promercado tiene pocas posibilidades de mantenerse en el poder.

Estos son los comentarios de los analistas sobre el impacto:

Masakatsu Fukaya (operador de divisas de mercados emergentes de Mizuho Bank en Tokio):

- Argentina tiene una exposición limitada a los mercados globales, a diferencia de Turquía el año pasado, por lo que la decisión solo tendrá impacto en la región, pero los riesgos de contagio siguen siendo pequeños

- Siguen existiendo incertidumbres en torno a los mercados emergentes, independientemente de lo que suceda en Argentina debido a las tensiones comerciales

Andrew Brenner (responsable de renta fija internacional de Natalliance Securities en Nueva York):

- Esto aumentará la volatilidad y la confusión sobre lo que está pasando en Argentina.

- Las personas se han vuelto más reacias al riesgo, ya que la volatilidad aumentó durante todo el mes de agosto en lo que respecta a los emergentes. Están los incendios en Brasil, la escasez de dólares, los problemas en China para cumplir parte de su deuda denominada en dólares

Bryan Carter (responsable de renta fija de mercados emergentes de BNP Paribas Asset Management en Londres):

- Es una medida muy necesaria, y solo reintroduce parcialmente las medidas existentes cuando Mauricio Macri asumió el cargo hace cuatro años. Es un primer paso necesario para comenzar a frenar la demanda interna de dólares, lo que potencialmente está alimentando la crisis cambiaria

- Esperamos ver más medidas de este tipo con el respaldo del FMI

- En general, no hay impacto en los tenedores de bonos globales; esto solo afecta las posiciones internas en pesos

- La empresa había comprado bonos argentinos en dólares desde las elecciones primarias por expectativas de que el país resolverá su "crisis de liquidez" con medidas tales como ampliaciones de vencimiento forzosas y apoyo continuo del FMI

Mitul Kotecha (estratega sénior de mercados emergentes de TD Securities en Singapur):

- Esto refleja la "presión masiva" que hemos visto en la moneda, especialmente desde principios de agosto, y obviamente las preocupaciones sobre la reestructuración de la deuda

- En el margen, ayudará, pero hay algunas preocupaciones inherentes que condujeron a la debilidad de la moneda que no desaparecerá muy rápidamente. La preocupación del mercado gira en torno a la reestructuración de la deuda, los problemas políticos, entre otros

Stephen Innes (estratega de mercado Asia-Pacífico en AxiTrader en Bangkok):

- Los controles de capital no fueron del todo inesperados ya que se necesita cierta apariencia de estabilidad monetaria

- El retorno del populismo en Argentina está asustando a los "Dickens de los inversores de mercados emergentes"

- Con las crecientes oleadas de populismo en todo el mundo, los inversores continuarán acudiendo a inversiones más seguras

- Los emergentes asiáticos son relativamente inmunes, pero los eslabones más débiles de la cadena latinoamericana sentirán el impacto

Autoridad del Canal de Panamá se prepara para enfrentar impactos de “El Niño”

Libro Beige de la Fed detecta mayores presiones inflacionarias por la guerra en Medio Oriente

El banco que quedó afuera de la OPI de SpaceX encuentra una oportunidad en las apuestas contra Musk