Hay indicadores de apetito de riesgo para las naciones en desarrollo en general, pero la clase de activos es amplia, y sus jugadores más poderosos suelen eclipsar al resto.

A continuación damos un vistazo a cuatro indicadores de riesgo que a menudo pueden pasar desapercibidos.

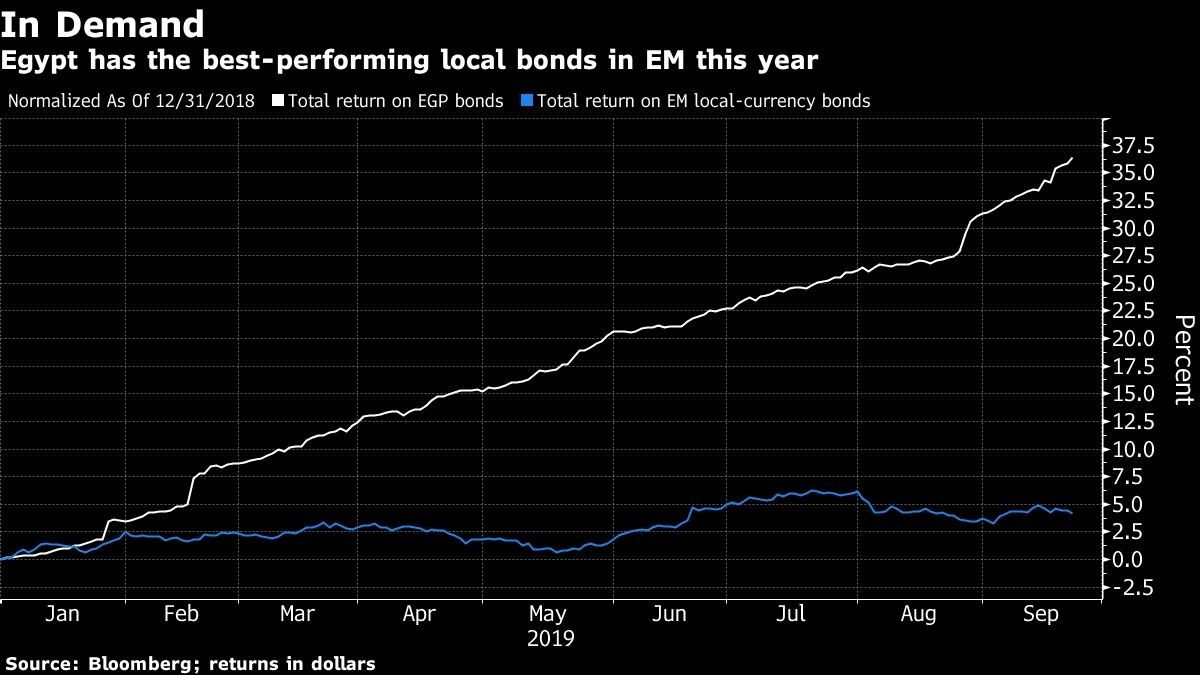

* Decisión de Egipto sobre la tasa de interés

Egipto es el mejor carry trade del mundo en 2019. Titulares de bonos locales han obtenido un rendimiento total de 37% en términos de dólares este año, según los índices de Bloomberg Barclays, gracias al fortalecimiento de la libra egipcia y rendimientos promedio de casi 15%.

Esto lo convirtió en un favorito de los mercados emergentes, un estatus fomentado por un programa del Fondo Monetario Internacional que respaldaba algunas reformas económicas muy necesarias.

Por ende, la reacción ante las decisiones sobre la tasa de interés del banco central se ha convertido en un indicador útil de riesgo. En agosto, formuladores de políticas sorprendieron a economistas con un recorte más profundo de lo estimado de 150 puntos básicos, mientras que en febrero de este año y en marzo de 2018 redujeron los costos en 100 puntos básicos, desafiando las previsiones de ningún cambio. Cada vez, inversionistas continuaban tras los bonos egipcios, una señal de fuerte apetito de riesgo en los mercados emergentes.

La próxima reunión del comité de autoridad monetaria es el jueves. El consenso apunta a una reducción de 100 puntos básicos, menos que los 125 puntos básicos a comienzo de semana. La pregunta ahora es: ¿La demanda de rendimientos de los inversionistas superará la preocupación sobre las protestas antigubernamentales del fin de semana pasado? Si la respuesta es sí, entonces la búsqueda de rendimientos funciona y está bien.

* Reservas nigerianas

Nigeria es otro país que se benefició de la sed por mayores rendimientos en el primer semestre del año. Muchos inversionistas compraron deuda en naira, atraídos por tasas tan altas como las de Egipto. Como resultado, las reservas de Nigeria aumentaron en casi US$3.000 millones, hasta US$45.200 millones entre febrero y junio. Desde entonces, han perdido la mayoría de estas ganancias por el temor de inversionistas frente a una economía débil, una inflación de dos dígitos, un aumento del proteccionismo y las finanzas estatales.

Cuanto más caen las reservas, más fuerte es la señal de que los inversionistas están evitando los mercados emergentes más riesgosos.

El gobernador del Banco Central nigeriano, Godwin Emefiele, realiza un acto de equilibrio complicado. Si bien le gustaría bajar las tasas de interés para impulsar el crecimiento económico, dijo en una entrevista con Bloomberg TV el martes que hacerlo podría provocar más salidas.

* Contado con liquidación en Argentina

Titulares de bonos argentinos han recurrido al llamado “contado con liquidación” después de que el país impuso controles de capital este mes. El contado con liquidación implica la compra de activos en moneda local y luego la venta en el extranjero. Debido a los controles, destinados a sofocar las salidas de dinero, los inversionistas se preguntan si podrán cobrar sus cheques como de costumbre.

Argentina no albergaría el mejor bono de los mercados emergentes

La tasa del contado con liquidación se ha ampliado frente al tipo de cambio oficial del peso argentino a medida que los mercados financieros del país se hunden aun más en la agitación. Cualquier reducción de la brecha sugeriría que la confianza en Argentina está mejorando lo suficiente para que algunos operadores exploten el arbitraje.

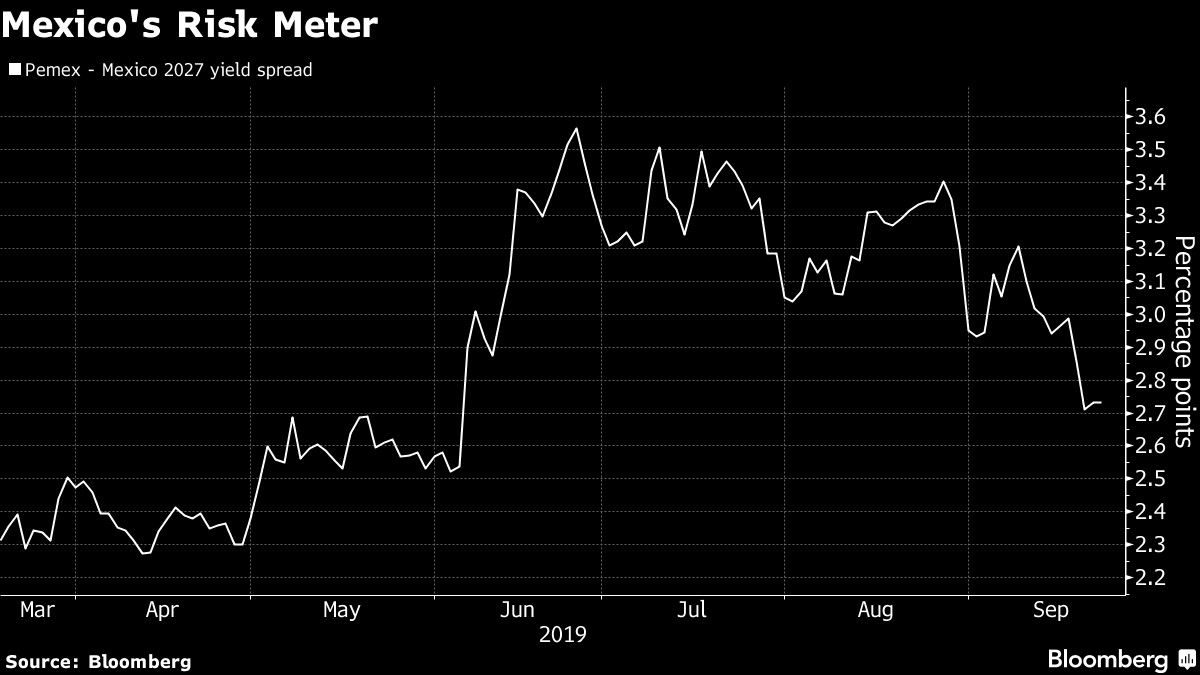

* Fortunas de Pemex

México, la segunda economía más grande de América Latina, muestra signos de estrés financiero y el presidente Andrés Manuel López Obrador se esfuerza por impulsar el crecimiento al tiempo que equilibra el presupuesto.

Al centro de los conflictos fiscales de México se encuentra la estatal petrolera Pemex, que representa casi una quinta parte de los ingresos del gobierno e intenta actualmente revertir más de una década de caídas en la producción de petróleo. Una métrica reveladora es el diferencial de sus bonos sobre el soberano, que subió a 3,6 puntos porcentuales después de que Fitch Ratings rebajó la calificación de Pemex a nivel de basura en junio.

Desde entonces se ha estabilizado cerca de 2,7 puntos porcentuales. No obstante, si más inversionistas esperan una segunda rebaja de Pemex, la brecha podría ampliarse nuevamente.