El presidente mexicano, Andrés Manuel López Obrador, fue criticado por su tacañería durante la pandemia. Su negativa a entregar nada más que el mínimo de ayuda de emergencia hizo que millones de mexicanos cayeran aún más en la pobreza.

Pero ahora, el sacrificio está brindando al menos cierta recompensa. México ha mantenido el acceso a los mercados internacionales de bonos en un momento en que muchos otros países en desarrollo se encuentran aislados.

Con el aumento de las tasas de interés en Estados Unidos, los inversionistas se han vuelto muy selectivos. A menudo se niegan rotundamente a comprar bonos de países cuyas finanzas se han deteriorado. Gracias en parte a la austeridad de AMLO, México, en general, se encuentra en una buena situación. Su déficit presupuestario y sus niveles de deuda son inferiores al promedio de sus pares.

Andrés Manuel López Obrador ganó su referéndum y se queda como presidente de México

Por eso, cuando los funcionarios financieros mexicanos han probado la demanda de bonos del país en el extranjero, han encontrado muchos inversionistas dispuestos a comprar. La semana pasada, México vendió 75.600 millones de yenes (US$553 millones), lo que eleva a US$9.470 millones el monto obtenido por el Gobierno en los mercados extranjeros este año.

Gran parte de esas ventas, para ser precisos, fueron solo para refinanciar deuda próxima a vencer. Pero en un momento como este, en el que las monedas duras se están convirtiendo repentinamente en un recurso escaso en gran parte del mundo, incluso una simple refinanciación de deuda es una medida importante para mantener un flujo constante de dinero en un país, reforzando la moneda local y ayudando a frenar la inflación. El peso es una de las pocas divisas del mundo que no se ha hundido frente al dólar este año a medida que la Reserva Federal sube las tasas de interés.

La “prudencia fiscal de AMLO permitió que el país navegara mejor por esto”, dijo Carlos Legaspy, director ejecutivo de Insight Securities. “Para los inversionistas de deuda, ha sido bueno: la capacidad crediticia se ha mantenido a una tasa de retorno atractiva”.

López Obrador aseguró que México se defenderá si es multado por su política energética

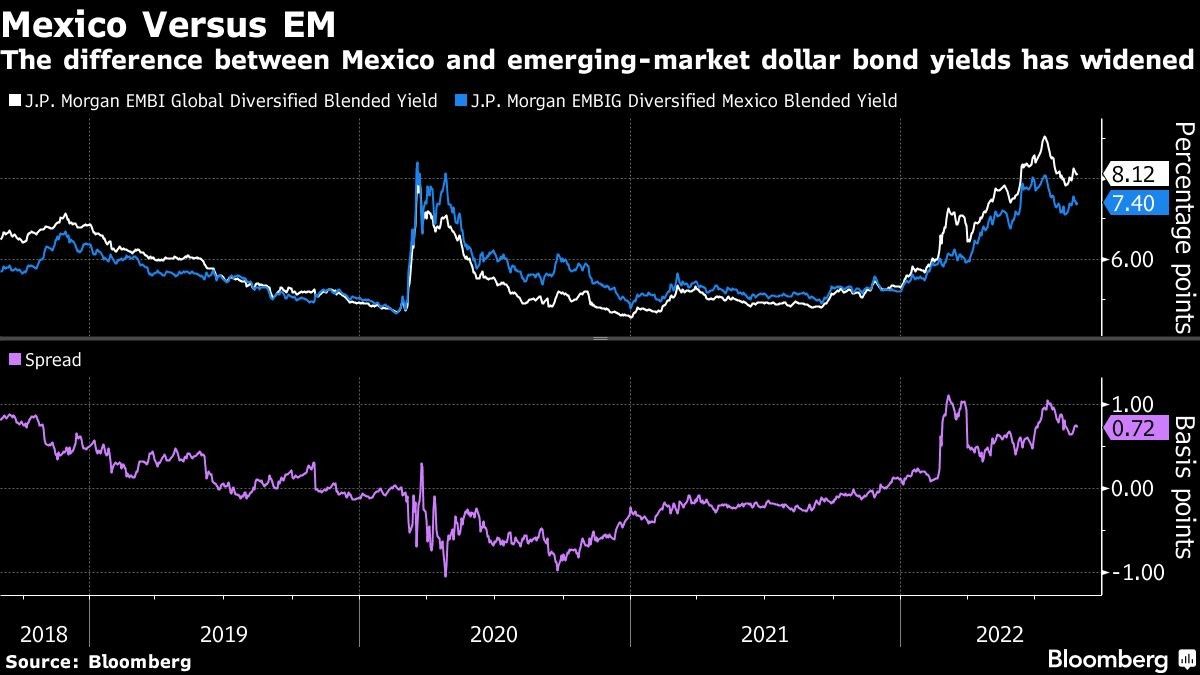

La deuda mexicana en dólares rinde alrededor del 7,4% en promedio, por debajo del 8,1% de los bonos soberanos de mercados emergentes en su conjunto, según los índices de JPMorgan Chase & Co. El descuento de México se ha ampliado este año y ronda el mayor desde fines de 2018, antes de que AMLO asumiera el cargo. El rendimiento adicional de los bonos de mercados emergentes en dólares sobre los títulos del Tesoro se ha ampliado en 144 puntos básicos durante el último año, mientras que el diferencial de México aumentó un tercio de eso.

México ha emitido más deuda en moneda dura que cualquier otro país del mundo en desarrollo este año, con un 13% del total de las ventas, frente a un promedio del 4,9% en los últimos 10 años, según datos recopilados por Bloomberg.

Mientras los Gobiernos de todo el mundo se apresuraron a gastar para salvar sus economías del caos de la pandemia, el déficit fiscal de México solo aumentó al 2,3% del producto interno bruto, frente al 1,8% en 2020. La mediana de sus pares con calificación similar subió al 5,8%, según datos de Fitch Ratings.

Bonos y acciones emergentes perdieron más del 25%: cuándo es momento de comprar

Incluso después de que las tres principales agencias calificadoras rebajaran la nota de México al principio de la pandemia, el país mantuvo el grado de inversión. En julio, S&P Global Ratings elevó su perspectiva de negativa a estable, citando la prudencia fiscal de México. Moody’s Investors Service rebajó la calificación del país en un nivel, argumentando que la pandemia afectaría las perspectivas de crecimiento en los próximos años.

De hecho, México registró su peor contracción económica en casi un siglo durante la crisis del covid, y el crecimiento sigue siendo anémico. La mediana de las proyecciones de economistas encuestados por Bloomberg es de una expansión del 2% en 2022. Mientras tanto, el Fondo Monetario Internacional prevé que la economía mexicana crecerá solo un 2,4% este año, por debajo de la estimación global del 3,2%.

“Decidieron mantener la disciplina fiscal y enfrentar las consecuencias en términos de actividad económica”, dijo Mauro Roca, director gerente de mercados emergentes de TCW Group Inc. en Los Ángeles. “Ahora, México se ha beneficiado de mantener esa disciplina fiscal”.

‘La camisa menos sucia’

El país también está muy lejos de la guerra en Ucrania, y, a diferencia de sus vecinos de América del Sur, hay poca incertidumbre política que nuble las perspectivas del país en el corto plazo.

El nuevo presidente de izquierda de Colombia, Gustavo Petro, ha prometido detener la exploración de petróleo, el mayor producto de exportación del país, lo que llevó los rendimientos de los bonos locales a máximos históricos el mes pasado.

En Chile, el nerviosismo por un referéndum para aprobar un proyecto de Constitución hizo que los swaps de incumplimiento crediticio a cinco años se dispararan por primera vez en la historia hasta superar brevemente a México, que tiene una calificación menor. Mientras tanto, los inversionistas están atentos a las próximas elecciones en Brasil, que marcarán el rumbo del gasto público en los próximos años.

A pesar de todo, los acreedores obtienen una recompensa más jugosa por mantener la deuda mexicana que la de sus principales pares latinoamericanos. El diferencial de la nación con respecto a los bonos similares del Tesoro de EE.UU. es de unos cuatro puntos porcentuales, más alto que el de Chile, Perú, Brasil y Colombia, según un indicador de JPMorgan.

“Es como ‘la camisa menos sucia’ de la región”, dijo Valerie Ho, gestora de cartera de DoubleLine Group en Los Ángeles.