Con dos meses ya de la más profunda desaceleración en décadas, algunas de las principales economías de América Latina están a punto de perder su principal herramienta contra la recesión: los recortes de tasas de interés.

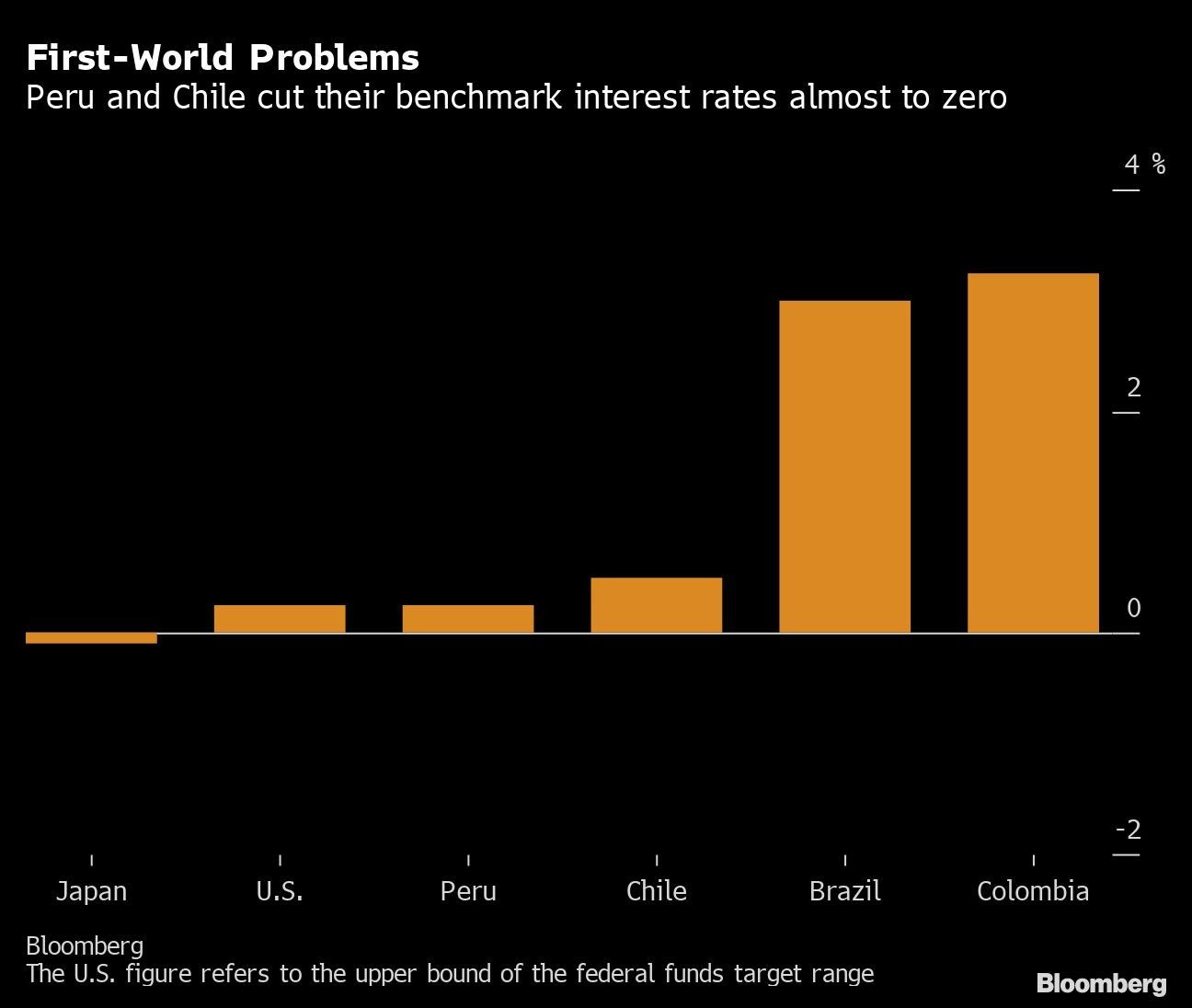

Perú y Chile ya han reducido los costos de endeudamiento casi a cero, y se ven ahora obligados a considerar nuevas tácticas para rescatar sus economías en quiebra. Brasil y Colombia pronto podrían estar en la misma situación.

La llamada trampa de liquidez, cuando la política monetaria pierde tracción a medida que las tasas de interés se acercan a cero, ha afectado a países ricos durante años. Paul Krugman, economista ganador del Premio Nobel, dice que ahora también se ha extendido a algunos mercados emergentes.

“No hay nada sobre la lógica de una trampa de liquidez que indique que no puede suceder en un país en desarrollo”, dijo Krugman en una entrevista telefónica el 8 de mayo.

El banco central de Perú dijo la semana pasada que está preparado para usar diferentes tipos de estímulo monetario a fin de sostener la demanda durante la pandemia de coronavirus, mientras que Chile comenzó a comprar bonos emitidos por bancos. Pero las medidas de este tipo son estímulos mucho menos efectivos que simplemente reducir la tasa de política, según Krugman.

Deuda en dólares

Muchas naciones en desarrollo se enfrentan al desastre actual con una baja inflación y niveles modestos de deuda en dólares. Esto hace que sean menos vulnerables a una crisis tradicional de mercados emergentes, en la que una venta masiva de la moneda desencadena una espiral inflacionaria o dificulta el servicio de la deuda externa. En cambio, se enfrentan a un nuevo conjunto de dolores de cabeza.

“Si observamos lo que sucede en Turquía o Argentina, están viviendo una crisis relativamente clásica de mercados emergentes con un recorte de las entradas de capital”, comentó Krugman. “Pero gran parte del mundo emergente ha progresado mucho en esos temas, y lo perverso es que al ganar algún tipo de credibilidad al estilo del primer mundo, han logrado volverse vulnerables a los problemas del primer mundo”.

Cuando la crisis financiera mundial golpeó a América Latina hace 12 años, los bancos centrales de Brasil, Colombia, Chile y Perú recortaron las tasas de interés en cinco puntos porcentuales o más. Esto no es una opción esta vez.

Cuando se desató la pandemia, los cuatro países tenían una tasa de referencia inferior a 5%. Ahora oscilan entre 0,25% en Perú y 3,25% en Colombia. Algunas de las economías más pequeñas de la región, como Paraguay y Guatemala, ahora también tienen tasas cercanas a cero, al igual que varios mercados emergentes en Asia y Europa del Este.

México, la única gran economía de América Latina que todavía tiene tasas de interés significativamente superiores a la tasa de inflación, también está recortando rápidamente, con otro pronóstico de reducción de medio punto porcentual esta semana.

Estímulo fiscal

Mientras países como Estados Unidos, el Reino Unido y Japón tienen “un enorme margen de maniobra” para solicitar préstamos destinados a programas de estímulo, debido a su larga historia de deudores confiables, los mercados emergentes tienen una capacidad más restringida para el uso del estímulo fiscal, dijo Krugman.

“Si fuera ministro de Hacienda en un mercado emergente, buscaría estímulos fiscales, pero probablemente estaría nervioso de hacerlo a la escala que estamos viendo actualmente en Europa y EE.UU.”, concluyó.

Chile, que tiene niveles más bajos de deuda y se le percibe como confiable hace más tiempo, tiene “mucho más margen de maniobra” que Brasil, según Krugman.

Depresión de 1930

El economista británico John Hicks, seguidor de John Maynard Keynes, formuló la teoría de la trampa de liquidez en las condiciones de depresión de la década de 1930. Los economistas no tuvieron que preocuparse mucho por eso en el medio siglo subsiguiente a la Segunda Guerra Mundial, cuando las tasas estaban muy por encima de cero.

Krugman desempeñó un papel clave en generalizar la idea nuevamente en la década de 1990 cuando escribió sobre cómo los formuladores de política no lograron revivir la economía deprimida de Japón después de que los costos de endeudamiento cayeran cerca de cero. Estados Unidos y la eurozona redujeron las tasas casi a cero después de la crisis financiera mundial de 2008.

Independientemente de las desventajas que enfrentan en la lucha contra la recesión actual, los formuladores de política de los mercados emergentes deberían tratar de no empeorar las cosas, dijo Krugman.

“Como mínimo, estos países pueden tratar de evitar el patrón histórico de las políticas fiscales procíclicas y, de hecho, hacer una contracción fiscal al mismo tiempo que sus economías caen”, dijo.

Acciones alcanzaron máximos históricos en la sesión previa a Navidad

Juez federal permite a Trump avanzar con tarifa de US$100.000 para visas H-1B

S&P 500 cierra en un máximo histórico ante el avance de las firmas tecnológicas