La reciente mejora de la calificación crediticia de Argentina está alimentando apuestas de que el país tendrá otra oportunidad de recurrir a los mercados internacionales después de haber perdido una ventana a comienzos de 2026.

La decisión de Fitch Ratings de aumentar la nota del país a B- podría llevar los spreads de nuevo hacia los mínimos de varios años alcanzados en enero, anticipan inversores. Esto podría darle al presidente Javier Milei una nueva oportunidad de obtener financiamiento antes de que la incertidumbre electoral se apodere de los mercados el próximo año, cuando se espera que busque un segundo mandato.

“Se está abriendo una ventana, pero será estrecha”, señaló Thierry Larose, gestor de portafolios de mercados emergentes en Vontobel Asset Management. “Con 2027 efectivamente cerrado por el calendario político, esto deja un margen real pero limitado, y el upgrade sin duda mejora las condiciones en las que podría hacerse una operación”.

Las exportaciones agrícolas estacionales, los ingresos energéticos y la demanda sostenida de deuda corporativa argentina están generando un flujo constante de dólares, lo que respalda a la moneda y ayuda al banco central a recomponer reservas. Ya ha comprado más de US$7.000 millones este año. El gobierno también recaudó más de US$3.000 millones en el mercado local y está gestionando un importante préstamo bancario respaldado por organismos multilaterales.

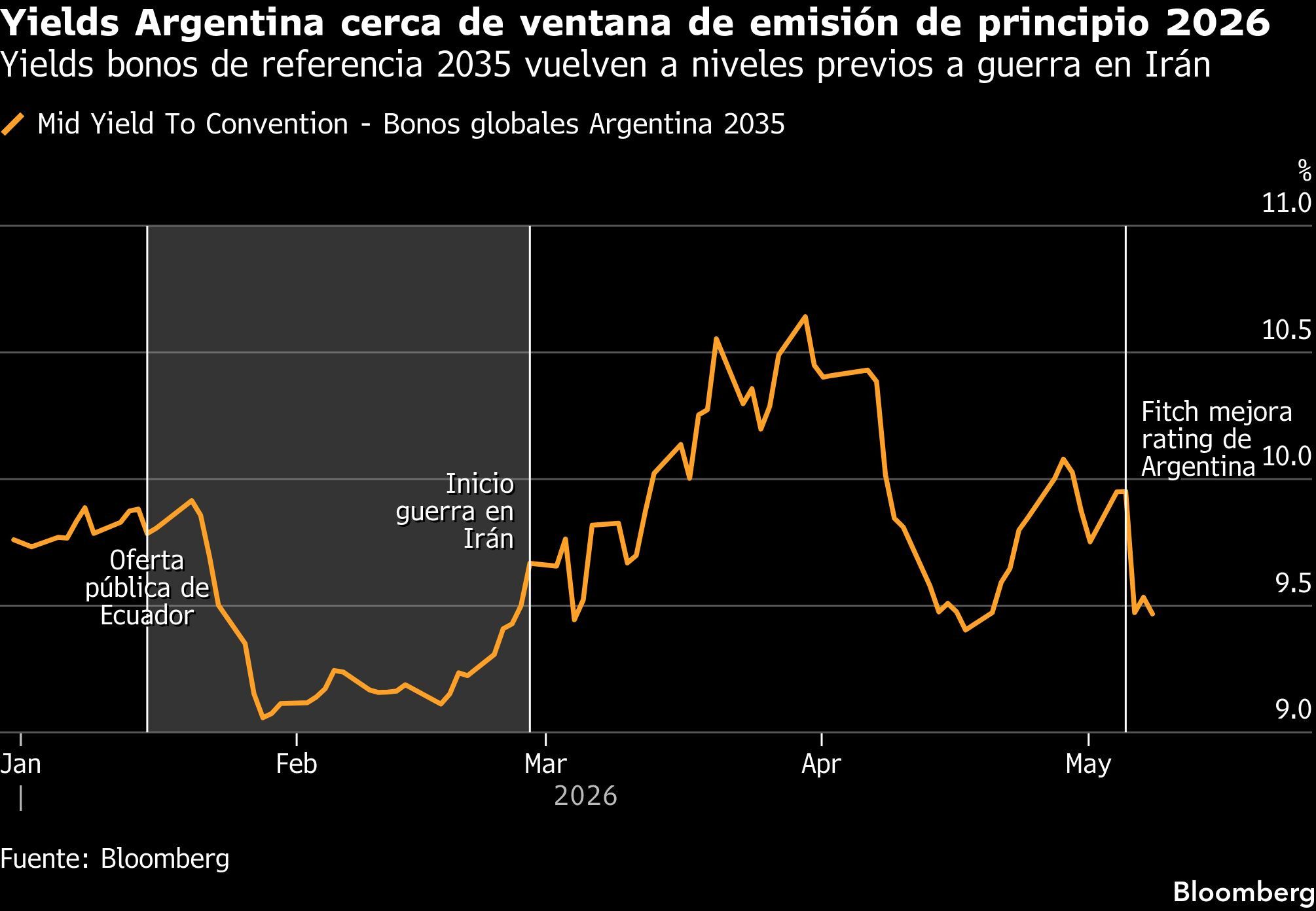

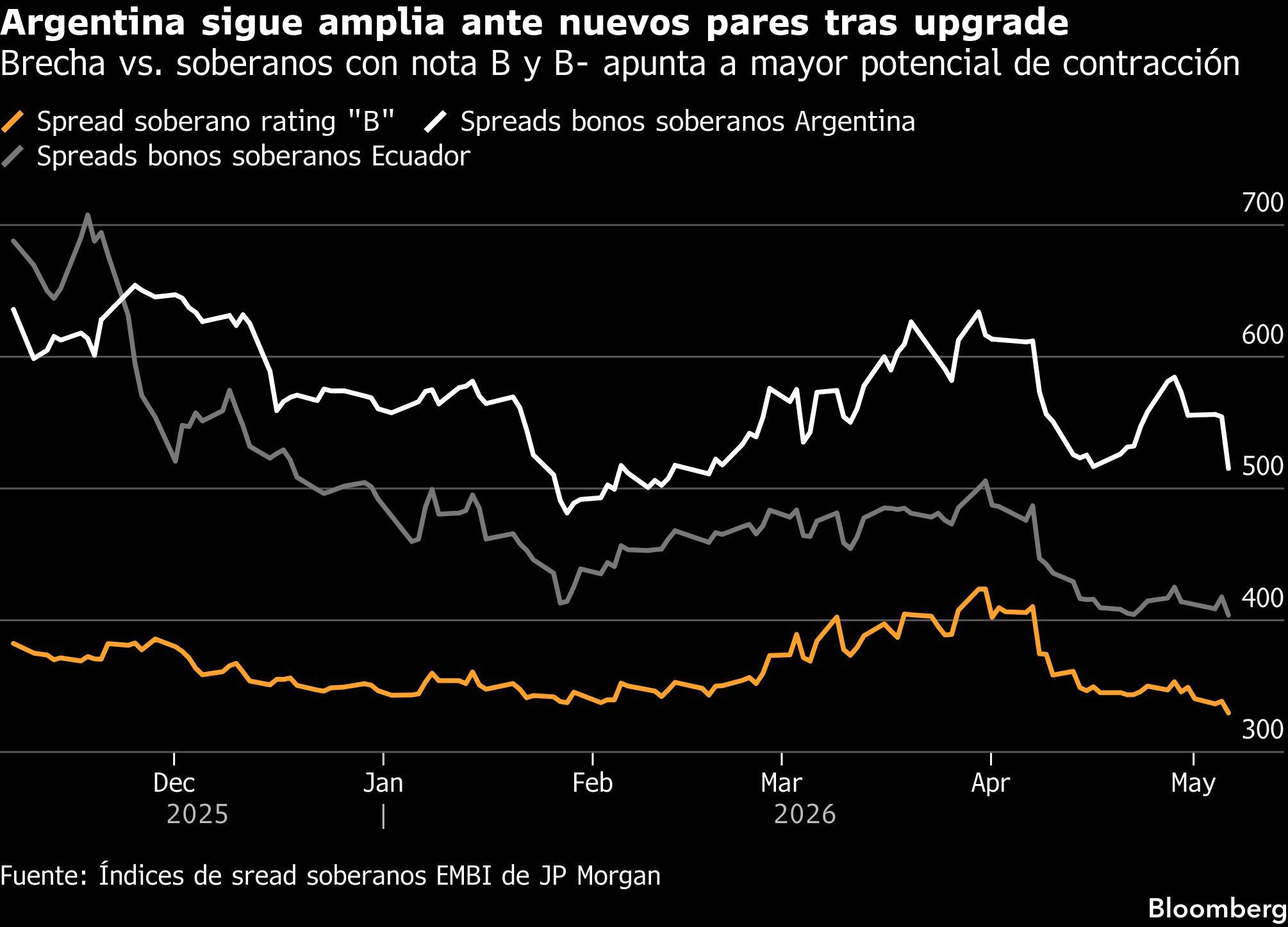

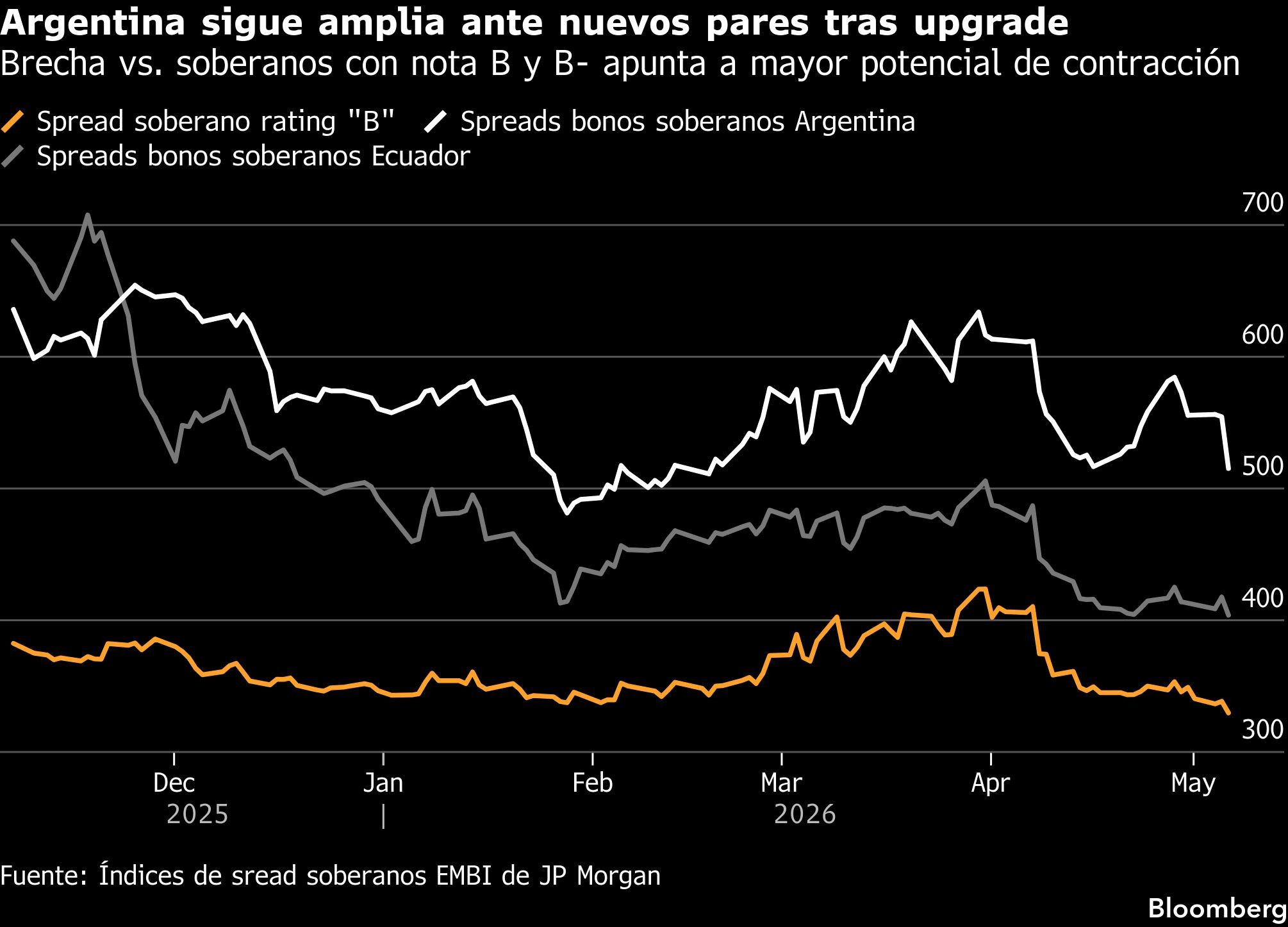

Los bonos argentinos subieron tras la mejora de calificación. Los títulos 2035, los más negociados del país, alcanzaron los 76,7 centavos por dólar, lo que arrastró los rendimientos a cerca del 9,5%. El spread se redujo hasta 515 puntos básicos, el menor nivel desde el 18 de febrero.

Aunque esa cifra sigue siendo cerca del doble del nivel en que el ministro de Economía, Luis Caputo, sostuvo que deberían operar, los inversores dicen que Argentina debería aprovechar la oportunidad para regresar más temprano que tarde.

“Con los rendimientos de los bonos 2035 por debajo del 10%, la ventana de emisión está abierta. La oportunidad está y sería positivo para el gobierno aprovecharla”, sostuvo Ivan Stambulsky, economista de América Latina en Barclays. “A los inversores les preocupa que el próximo año sea volátil por las elecciones, por lo que construir un colchón de liquidez más grande sin duda ayudaría”.

El gobierno recurrió a un repo bancario de US$3.000 millones y a colocaciones locales para hacer frente a sus obligaciones de deuda este año. Se espera que cubra los vencimientos de julio por unos US$4.500 millones sin emitir deuda nueva. Argentina no recurre a los mercados globales desde que reestructuró US$65.000 millones de deuda en 2020, tras caer en default por novena vez.

Pero el reloj empieza a correr el próximo año. Argentina enfrenta pagos por unos US$25.000 millones en 2027, de los cuales alrededor de US$15.000 millones están vinculados a bonos en moneda extranjera locales e internacionales.

La llegada de Milei al poder y su sólido desempeño electoral el año pasado provocaron una fuerte revaluación de la deuda argentina; los rendimientos de los bonos de más largo plazo cayeron desde niveles de estrés hasta un mínimo de ocho años en enero. El movimiento alimentó expectativas de un regreso a los mercados de deuda, algo que el gobierno finalmente descartó.

Si bien las ganancias se frenaron en medio del ruido político —desde presuntos escándalos de corrupción hasta una caída en la popularidad de Milei—, los inversores esperan que la mejora se refleje gradualmente en los spreads, que también se han comprimido últimamente en medio de un amplio avance de los bonos de mercados emergentes.

“La historia muestra que, una vez que los países salen de CCC, aparecen nuevos compradores, y suelen aparecer rápido”, señaló Mauro Favini, gestor sénior de portafolios en Vanguard. “No se trata de optimismo. Se trata de un cambio en la composición de la demanda a medida que se amplía la base de inversores”.

El país ha recibido varios upgrades de las principales agencias calificadoras de riesgo durante el mandato de Milei gracias que restauró gradualmente las cuentas fiscales y redujo la inflación desde niveles de tres dígitos. Fitch ya lo había hecho dos veces: primero a fines de 2024, a CCC desde CCC-, y luego nuevamente a fines del año pasado, a CCC+. Moody’s Ratings califica a Argentina en Caa1 tras dos mejoras, mientras que S&P Global Ratings le asigna una nota de CCC+.

Si bien una mejora abre parcialmente la puerta a algunos inversores institucionales, una segunda desbloquearía el acceso a un universo mayor de fondos cuyos mandatos restringen la exposición a deuda con calificación CCC.

Daniel Chodos, socio gerente de Dhalmore Capital, dijo que los spreads de Argentina podrían comprimirse inicialmente hasta 450 puntos básicos. “La ventana para emitir o hacer una operación de manejo de pasivos podría abrirse, pero todo depende de que el gobierno quiera convalidar tasas que entonces seguirían siendo aún relativamente altas”.

Caputo dejó en claro que el gobierno no tiene prisa, tras haber recaudado ya más de US$3.000 millones localmente a tasas más bajas mediante colocaciones de corto plazo y apoyarse en financiamiento multilateral y los ingresos esperados por privatizaciones.

“Mientras tengamos acceso a financiamiento al 6% para cancelar deuda al 9,5%, es lo mejor para los argentinos”, señaló Caputo en una entrevista televisiva el 6 de mayo. “Cuando no tengamos más esa opción, en ese momento le pediremos eventualmente al mercado refinanciamiento”.

Los inversores dicen que una operación de gestión de pasivos, similar a la realizada por Ecuador a comienzos de este año, ayudaría a aliviar la carga de deuda del país. También señalan que el gobierno opera desde una posición de relativa fortaleza, con múltiples opciones de financiamiento sobre la mesa, un lujo poco frecuente para Argentina.

“Lo plantearíamos menos como una urgencia y más como una oportunidad”, señaló Larose, de Vontobel, y agregó que su escenario base es que Argentina regrese a los mercados en el segundo semestre de 2026. “El tipo de acuerdo que se hace porque la ventana está abierta, no porque no haya otra opción”.

El Riesgo País perfora los 500 puntos y cierra en 496 tras la mejora en la calificación de Fitch Ratings

El riesgo país perforó los 500 puntos: qué explica la baja y cuáles son las expectativas del mercado

Cayeron mayoría de activos argentinos en Wall Street pese a la recalificación de Fitch