Desesperada por detener una corrida del peso que ha ayudado a conducir a la economía al borde de una recesión, Argentina está alejando agresivamente a los inversores de algunas de las notas de deuda local que poseen.

Es una táctica arriesgada, lo opuesto al tipo de medida que un país suele tomar en un momento de gran coerción financiera. Y sin embargo, Argentina se encuentra siguiendo el rumbo como parte de un complejo plan destinado a apuntalar la confianza de los inversores en su atribulado banco central -una medida que los encargados de política creen que es crucial para ayudar a la estabilidad económica en un país largamente asociado con el incumplimiento de deuda y la inflación desbocada-.

Si la apuesta fuera a funcionar, muchos de los inversores que están siendo apartados de las notas que ahora poseen -títulos populares a corto plazo que fueron emitidos por el banco central a tasas de interés que llegaron al 47 por ciento- tendrán que ser persuadidos para que inviertan su dinero en nuevos instrumentos de deuda que están siendo ofrecidos por el gobierno.

La trampa: los nuevos valores tienen vencimientos de hasta un año, más de 10 veces los de la mayoría de las notas antiguas. Y no está claro quién querría atar su dinero en pesos durante períodos más largos en medio de una fuerte crisis. La preocupación es que los inversores opten en su lugar por comprar dólares con el efectivo, lo que solo se sumaría al desplome del 38 por ciento del peso este año.

"Es muy arriesgado", dice Walter Stoeppelwerth, jefe de inversiones en Balanz Capital, firma con sede en Buenos Aires. Si bien el intento por fortalecer el balance del banco central tiene sentido, "esperaron demasiado para emprender el proceso".

El primer indicio importante de si esta estrategia funcionará se revelará más tarde cuando el gobierno anuncie los resultados de una subasta de letras denominadas en pesos conocidas como Letes que vencen en 105 o 224 días. (Una preocupante señal inicial llegó anoche cuando el banco central no pudo vender otro título a más largo plazo luego que los inversores optaran por pagarés a corto plazo).

La llegada de Macri

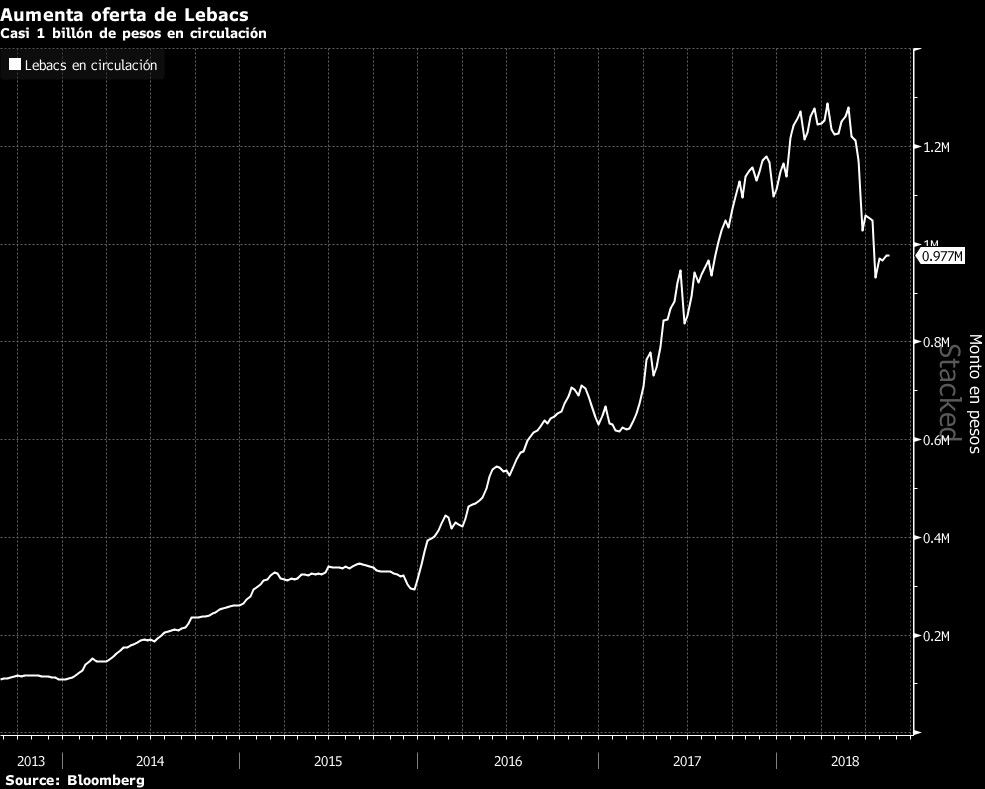

En el centro del problema están las letras del banco central a corto plazo conocidas como Lebacs, que se convirtieron en populares instrumentos de inversión cuando el banco central incrementó las tasas en diciembre de 2015 justo cuando el presidente Mauricio Macri levantó los controles cambiarios impuestos por sus predecesores.

Las notas eliminaron el exceso de efectivo en la economía y ayudaron a amortiguar la inflación, pero se convirtieron en una preocupación creciente para los inversores ya que el monto en circulación aumentó a 976.000 millones de pesos (US$32.500 millones). Fueron estructurados de tal manera que más de 500.000 millones de pesos de los valores vencerían en algunos meses, creando volatilidad en el mercado mientras los inversores observaban nerviosamente el riesgo de renovación.

La situación era tan preocupante que el Fondo Monetario Internacional exigió a Argentina abordarla como parte de una línea de crédito de US$50.000 millones que en gran medida había logrado calmar los mercados locales hasta que la crisis en Turquía provocó una nueva venta generalizada en todo el mundo en desarrollo.

Así que el banco central, liderado desde junio por el exministro de Hacienda Luis Caputo, dio a conocer un plan el lunes para eliminar todas sus Lebacs restantes para fin de año y en gran medida reemplazarlas con deuda emitida por el Tesoro. El banco central ofrecerá menos letras Lebac para su renovación en cada venta hasta diciembre, para cuando el objetivo es haberlos eliminado por completo.

La preocupación por el alza descontrolada de los precios al consumidor y una moneda que se deprecia rápidamente ha motivado al banco central a elevar las tasas de interés. Los legisladores establecieron la tasa de referencia en un récord del 45 por ciento el lunes, el cuarto aumento sorpresivo este año, y se comprometieron a mantenerlo en ese nivel al menos hasta octubre.

Si bien un aumento en la demanda de dólares conlleva el riesgo de socavar el peso, la línea de crédito del FMI otorga a los encargados de política una gran cantidad de dólares que podrían usar para satisfacer la demanda y limitar la volatilidad. Argentina tiene US$56.000 millones en reservas, más del doble del nivel cuando Macri asumió la presidencia. La especulación entre los inversores es que a las autoridades no les importará que un porcentaje de la recaudación de Lebacs que expira ingrese al mercado de divisas, pero la clave es conseguir el equilibrio adecuado.

En su primera subasta desde el anuncio, el banco central renovó más de 201.000 millones de pesos en Lebacs el martes, menos que los 330.000 millones de pesos en valores vencidos elegibles para ser renovados.

"No es un mal plan si se coordinan bien entre el banco central y el Tesoro, pero no está exento de riesgos", dijo Carlos de Sousa, economista senior de Oxford Economics en Londres.

Para que los encargados de política tengan éxito, deberán vender el equivalente a US$11.000 millones en valores para absorber la liquidez en las próximas semanas, o aproximadamente dos tercios de la cantidad de Lebacs que vencen, dijo De Sousa.

"Si es menor, sería preocupante porque habría un sustancial exceso de liquidez", dijo De Sousa.