Desde su pedestal sobre el Midtown Manhattan, justo enfrente del Carnegie Hall, Bill Hwang estaba construyendo silenciosamente una de las mayores fortunas del mundo.

Incluso en Wall Street, pocos lo notaron, hasta que, de repente, todos lo hicieron.

Hwang y su firma de inversión privada, Archegos Capital Management, están ahora en el centro de uno de los mayores ajustes de margen de todos los tiempos: un multimillonario fiasco que involucra apuestas de mercado secretas apalancadas peligrosamente y se canceladas en un abrir y cerrar de ojos.

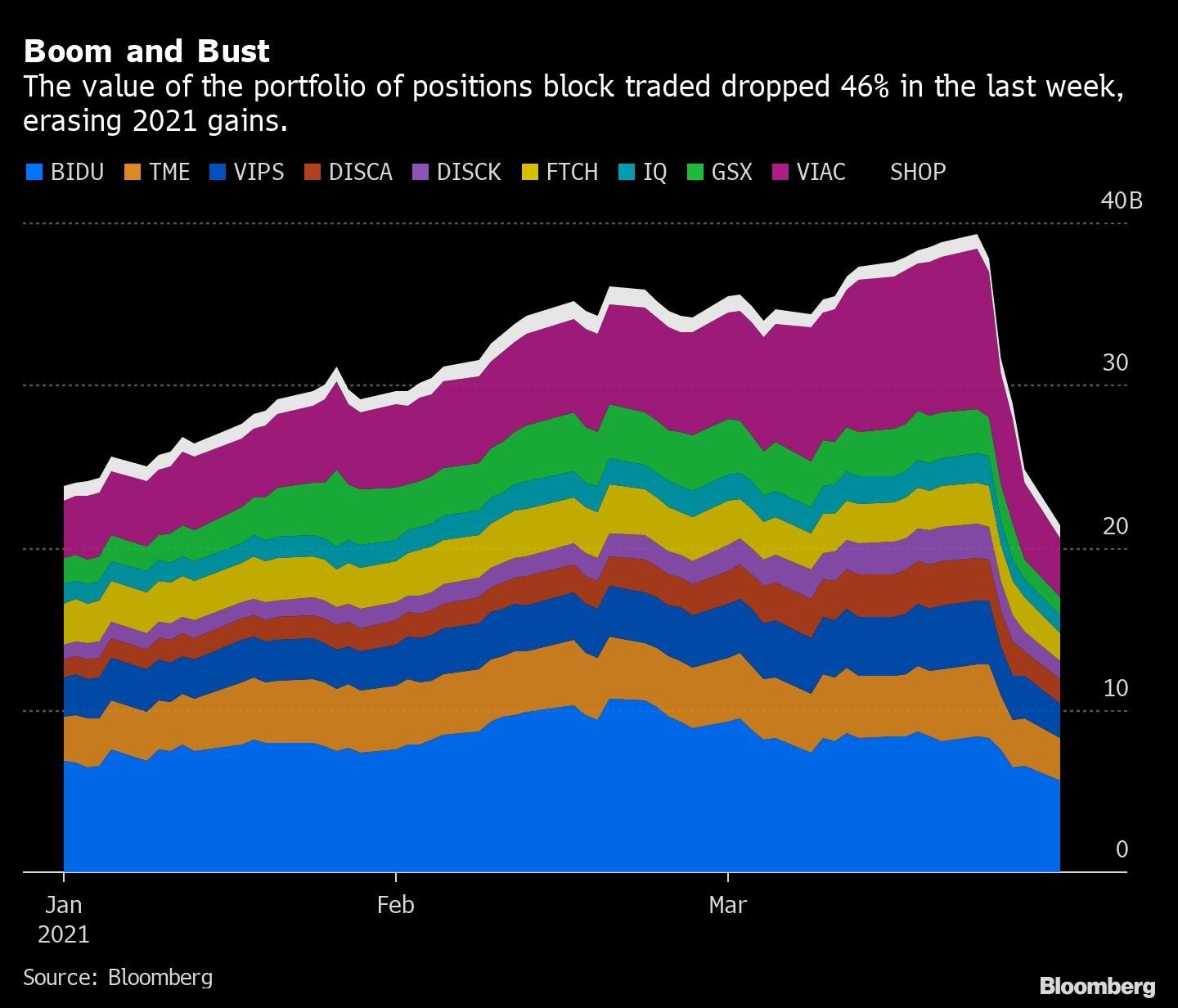

El ascenso más reciente de Hwang se puede reconstruir a partir del intento de los bancos por deshacerse de las las acciones en los últimos días: ViacomCBS Inc., Discovery Inc. GSX Techedu Inc., Baidu Inc., todas las cuales se habían disparado este año, confundiendo a veces a los operadores que no podían entender por qué.

Una parte de la cartera de Hwang, que desde el viernes ha sido negociada en bloques por Goldman Sachs Group Inc., Morgan Stanley y Wells Fargo & Co., valía casi US$40.000 millones la semana pasada. Los banqueros calculan que el capital neto de Archegos, esencialmente la riqueza de Hwang, había alcanzado los más de US$10.000 millones. Y a medida que siguen apareciendo, las estimaciones de las posiciones totales de su empresa siguen aumentando: decenas de miles de millones, US$50.000 millones, incluso más de US$100.000 millones.

En pocos días, todo eso se evaporó.

“Nunca había visto nada como esto: lo silencioso que estaba, lo concentrado y lo rápido que desapareció”, dijo Mike Novogratz, un macroinversionista de carrera y exsocio de Goldman Sachs que ha estado operando desde 1994. “Esta tiene que ser ser una de las mayores pérdidas de riqueza personal en la historia”.

El lunes, a última hora en Nueva York, Archegos rompió días de silencio sobre el episodio.

“Este es un momento desafiante para la oficina familiar de Archegos Capital Management, nuestros socios y empleados”, dijo Karen Kessler, portavoz de la firma, en un comunicado enviado por correo electrónico.

“Los planes se están discutiendo mientras el Sr. Hwang y el equipo determinan el mejor camino a seguir”.

La cascada de pérdidas comerciales ha reverberado desde Nueva York hasta Zúrich, Tokio y más allá, y deja innumerables preguntas sin respuesta, incluida la más importante: ¿cómo pudo alguien tomar riesgos tan grandes, facilitados por tantos bancos, ante las narices de los reguladores de todo el mundo?

Una parte de la respuesta es que Hwang se estableció como una family office con supervisión limitada y luego empleó derivados financieros para acumular grandes participaciones en empresas sin tener que revelarlas. Otra parte es que los bancos globales lo aceptaron como un cliente lucrativo, a pesar de su historial de uso de información privilegiada e intentos de manipulación del mercado que lo sacaron del negocio de los fondos de cobertura hace una década.

Quien fuera discípulo de la leyenda de los fondos de cobertura Julian Robertson, Sung Kook “Bill” Hwang cerró Tiger Asia Management y Tiger Asia Partners después de resolver una demanda civil de la SEC en 2012 tras acusaciones de tráfico de información privilegiada y manipulación de acciones de bancos chinos. En ese momento, Hwang y las firmas pagaron US$44 millones y él acordó ser excluido de la industria de asesoría de inversiones.

Fue entonces cuando abrió Archegos (en griego, “uno que lidera el camino”) y lo estructuró como una oficina familiar.

Las oficinas familiares que administran exclusivamente una fortuna personal están exentas de registrarse como asesores de inversiones en la Comisión de Bolsa y Valores de EE.UU. Por lo tanto, no tienen que revelar a sus propietarios, ejecutivos o cuánto administran, reglas diseñadas para proteger a las personas externas que invierten en un fondo. Ese enfoque tiene sentido para las pequeñas oficinas familiares, pero si crecen hasta el tamaño de un fondo de cobertura, aún pueden presentar riesgos, esta vez para los forasteros en el mercado más amplio.

“Esto plantea preguntas sobre la regulación de las oficinas familiares una vez más”, dijo Tyler Gellasch, un ex asistente de la SEC que ahora dirige el grupo comercial Healthy Markets. “La pregunta es si son solo amigos y familiares, ¿por qué nos importa? La respuesta es que pueden tener un impacto significativo en el mercado, y el régimen regulatorio de la SEC incluso después de la Ley Dodd-Frank, no lo refleja claramente”.

El Directorio del FMI discutirá el programa de Argentina tras nuevo régimen cambiario

México ofrece mediar para evitar conflicto entre EE.UU. y Venezuela

Cómo es la estrategia de Milei para controlar el peso argentino