Es momento de hablar del amado dividendo de AT&T Inc.

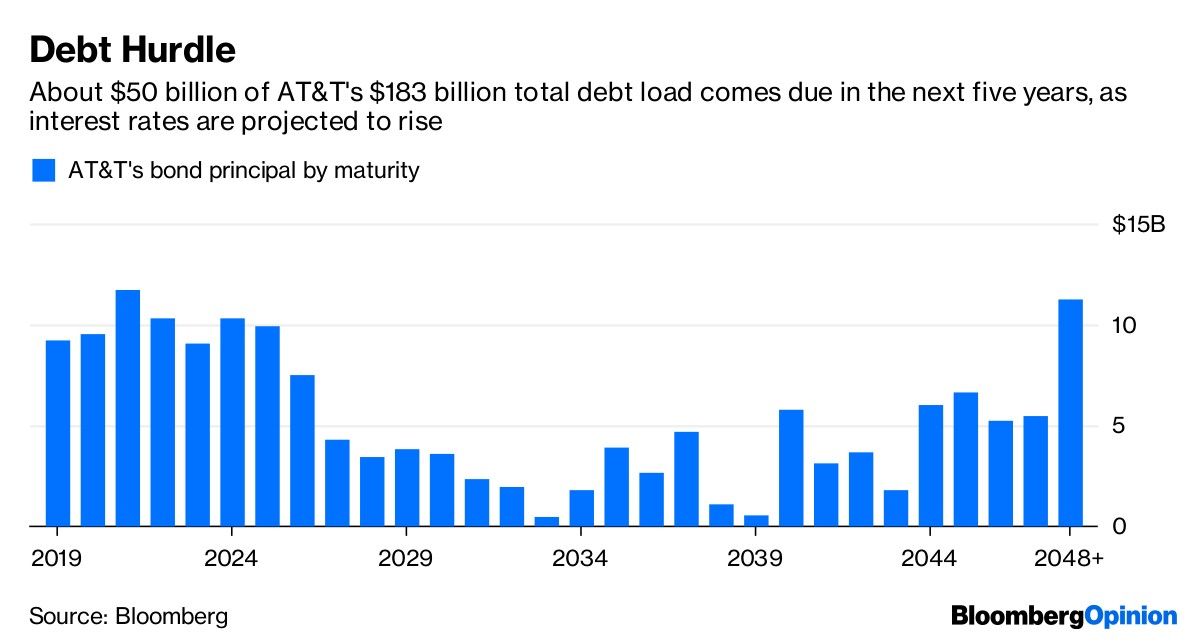

Para hacerlo, primero tenemos que hablar de la deuda. La venta masiva que sufrieron esta semana los bonos de otro icónico nombre estadounidense –General Electric Co.– se extendió a través del amplio mercado crediticio. Algunos gestores de fondos de bonos de gran prestigio advierten de un ajuste de cuentas para otros prestatarios estadounidenses con grado de inversión, en particular los de "triple B", un grupo calificado justo por encima del estatus “basura” que incluye a la mayoría de las empresas del S&P 500. Entre ellas se encuentra AT&T, que se convirtió en el emisor no bancario más endeudado después de completar la adquisición de Time Warner en junio por un valor total de US$102.000 millones.

AT&T está ahora en un punto de inflexión. Podría ser que la transformación implementada por su máximo ejecutivo, Randall Stephenson, de la empresa de telefonía inalámbrica en un gigante de los medios –la cual fue alimentada por deuda– sea una estrategia auspiciosa, al tiempo que pasamos más tiempo viendo contenido de video en dispositivos inalámbricos. O que la compañía se embarcó en una empresa que le quedó grande. Recordemos que antes de Time Warner, AT&T adquirió DirecTV por unos US$63.000 millones incluyendo deuda, demasiados miles de millones.

La prueba es si AT&T puede estabilizar los ingresos, los márgenes de ganancias y los números de suscriptores –la división DirecTV es el área más problemática– en tanto refinancia una enorme cantidad de deuda (probablemente a tasas más altas), mientras inyecta dólares de inversión en una red 5G de alta velocidad. Después de todo, el negocio inalámbrico de AT&T sigue siendo el mayor impulsor de flujo de efectivo libre.

En julio pasado, cuando AT&T estaba en medio del proceso de adquisición de Time Warner, escribí que la finalización con éxito del acuerdo significaría que los fondos de la compañía deben extenderse más que nunca para satisfacer a los tenedores de bonos y a una base de accionistas hambrientos de dividendos, por no mencionar las necesidades de su propia red. AT&T ha elevado su dividendo durante 34 años consecutivos, pagando alrededor del 68 por ciento de su flujo de caja libre en los últimos nueve meses. Su rentabilidad por dividendo es de 6,6 por ciento, entre las más altas del S&P 500.

En alrededor de un mes, se espera que AT&T declare otro aumento de dividendos a 51 centavos por acción por trimestre, o lo que asciende a casi US$15.000 millones. Moody’s Investor Service, cuando rebajó la calificación de AT&T en junio, dijo que "su bajo flujo de efectivo libre después de los dividendos limita la flexibilidad financiera” y que a la larga “AT&T tendrá que reducir sus dividendos en efectivo para seguir siendo competitiva con su nuevo grupo de pares que incluye otros gigantes de los medios y la tecnología, que tienen balances muy magros".

Muchas cosas tienen que resultar bien para que la visión de Stephenson funcione, y cuando se trata de la construcción de conglomerados, la navegación suave tiende a ser más la excepción que la norma. Como he señalado antes, las estimaciones de ebitda de los analistas para el nuevo AT&T son más bajas de lo que fueron antes de que comprara Time Warner. Si algo, dentro de AT&T o en el mercado y la economía en general, causara que las métricas crediticias de la compañía parezcan vulnerables, el dividendo tendría que ser el chivo expiatorio. Craig Moffett, analista de MoffettNathanson LLC, lo dijo mejor recientemente: "El dividendo de AT&T se considera sacrosanto. Pero la calificación de grado de inversión de los bonos de AT&T en realidad es sacrosanta". Los que se enfocan en los dividendos no son la prioridad.

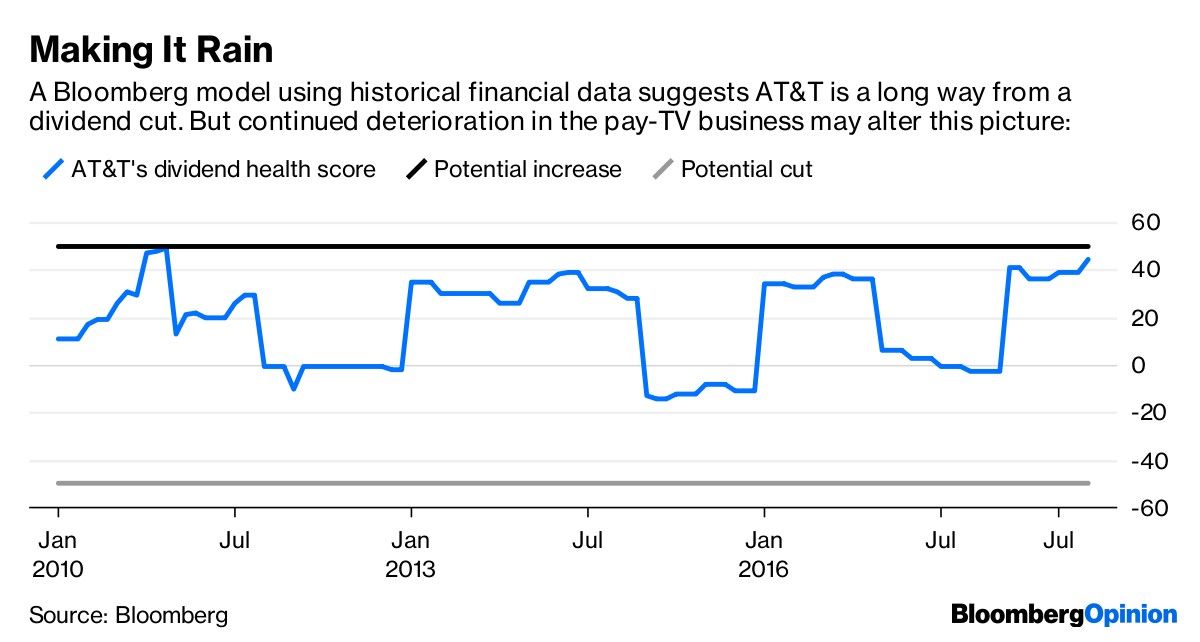

Las acciones de AT&T han caído un 22 por ciento este año, tal vez una señal de que algunos inversionistas se están preparando para un posible recorte de dividendos. Por supuesto, la puntuación de salud de dividendos de Bloomberg para AT&T, que usa un modelo propio de métricas de rentabilidad, flujo de caja y apalancamiento, ha mejorado este año. Stephenson también predice que el flujo de efectivo libre de AT&T ascenderá a US$25.000 millones sobre una base anual consecutiva después de este año, a medida que ciertas necesidades de gasto disminuyan y la ebitda de DirecTV se estabilice en 2019. Sin embargo, aún soy escéptica de que los precios más altos de DirecTV y DirecTV Now no serán contraproducentes y darán lugar a un éxodo de suscriptores.

A medida que GE se tambalea, muchos están ansiosos por llamar al próximo GE. Pero con AT&T, es más una cuestión de si su panorama a largo plazo como una acción confiable, tipo servicio público, que paga dividendos es sostenible a medida que se transforma en un gigante de contenido y distribución de medios.

Esta columna no necesariamente refleja la opinión de la junta editorial o de Bloomberg LP y sus dueños.

SpaceX sale a seducir a los pequeños inversores: presentó su OPI con un video sobre cohetes, IA y Starlink

Raízen vende activos en Argentina a Mercuria por US$1.420 millones

La inversión en México profundiza una de las caídas más prolongadas en décadas