Desde un punto de vista político, 2019 será recordado como el año en que el presidente Donald Trump fue impugnado. Sin embargo, desde un punto de vista económico, el año ha sido tan bueno como el mandatario hubiera esperado.

Después de mantenerse efectivamente aplanado desde mediados de 2018, el mercado de valores ha subido a niveles récord en los últimos meses. Este desempeño está respaldado por varias mejoras en los fundamentos económicos que serán esenciales para la reelección de Trump.

Sin embargo, el evento más importante es algo que no sucedió. A pesar de las señales de advertencia de que podía caer en una recesión, la economía de Estados Unidos ha evitado la caída del crecimiento durante el año. La mayor parte de esto se debe a la fortaleza del consumidor estadounidense, pero no se puede descartar el papel del mercado inmobiliario.

El sector inmobiliario comenzó a elevarse en julio, mientras el sentimiento de los constructores de viviendas alcanzó su nivel más alto desde 1999 en diciembre. La industria inmobiliaria suele ser el principal impulsor del ciclo económico, por lo que la mejora continua reduciría en gran medida las probabilidades de una recesión en el primer semestre de 2020. Ese es el momento más crítico para las posibilidades de reelección del presidente.

Lo que hay que saber sobre el proceso de destitución contra Donald Trump

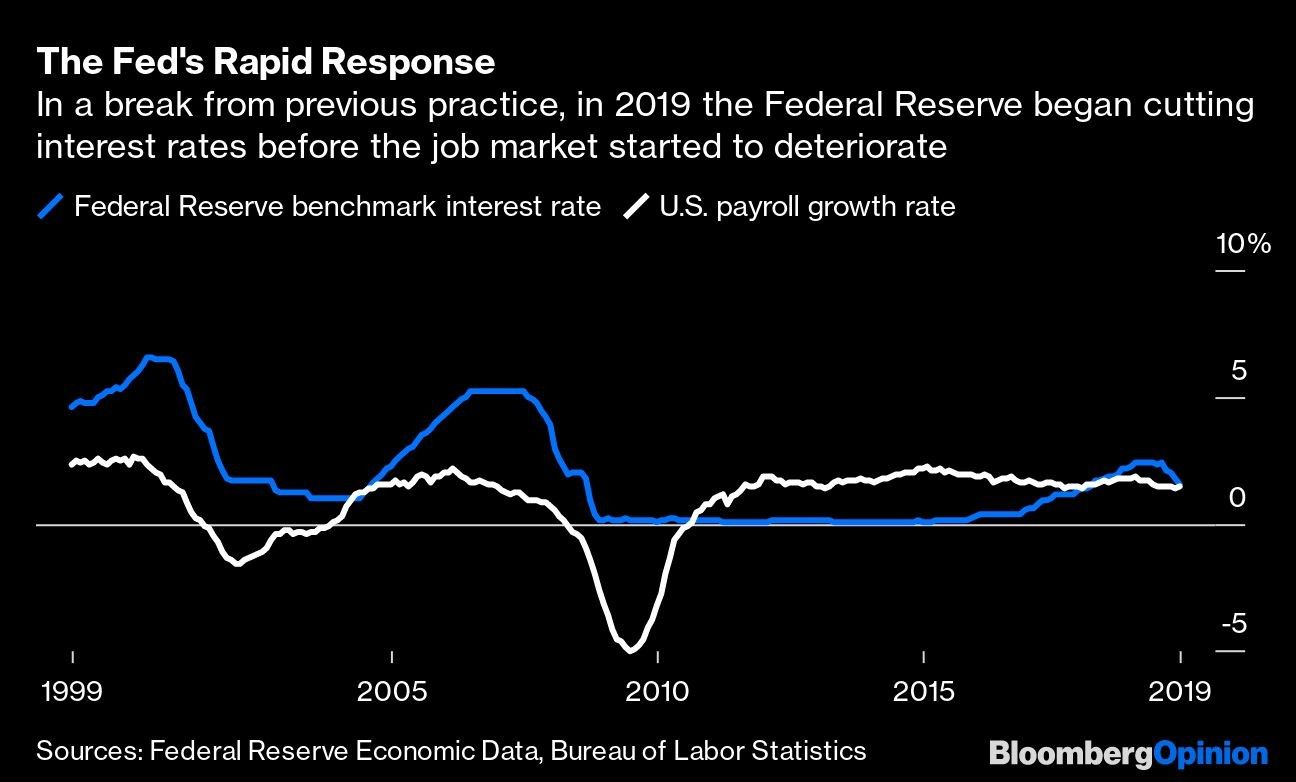

Esta mejora del mercado inmobiliario se debe en parte a la respuesta de la Reserva Federal. Los intensos aumentos de las tasas de interés a fines de 2018 condujeron a una curva de rendimiento invertida, cuando las tasas de interés a corto plazo, que están en gran medida bajo el control de la Reserva Federal, aumentan más que las tasas de interés a largo plazo, que están más estrechamente vinculadas a los fundamentos económicos. Históricamente, una curva de rendimiento invertida es uno de los signos más seguros de una recesión inminente.

A menudo, sin embargo, esto se debe a que la Reserva Federal tarda en responder al empeoramiento de las condiciones. En particular, tradicionalmente ha sido reacia a reducir las tasas de interés hasta que el mercado laboral se debilita significativamente. Pero en 2019, la Fed dio el inusual paso de reducir las tasas de interés tres veces mientras el desempleo seguía cayendo y las ganancias laborales eran relativamente estables.

Además del sector inmobiliario, el otro gran impulsor de la economía es la inversión empresarial. Esta es una métrica particularmente importante para Trump, porque las empresas son grandes compradores del tipo de bienes manufacturados de alto valor que aún se fabrican en Estados Unidos. Restaurar la fabricación fue una de las promesas centrales de la campaña del presidente.

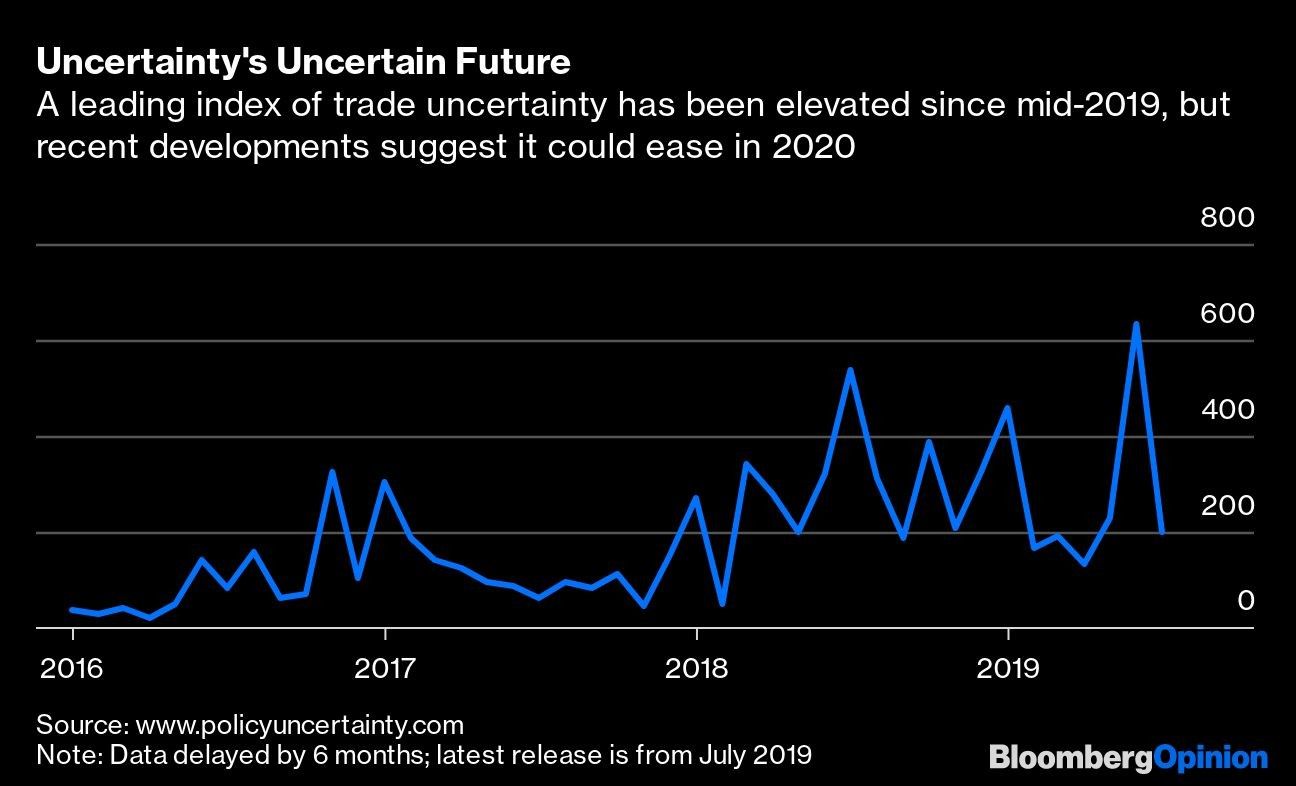

En este punto, las noticias para el mandatario no son tan alentadoras. Sus guerras comerciales han aumentado la incertidumbre, lo que derivó en una menor inversión empresarial y a una minirrecesión en la fabricación. Tal recesión fue particularmente dura en los mercados laborales en Wisconsin, Michigan y Pensilvania, tres estados que llevaron a Trump a la victoria en 2016.

Una vez más, Trump sabotea su propia defensa

Es poco probable que se produzca un cambio en esta disminución de la fabricación, pero si ocurriera, requeriría solo la combinación de algunos avances que parecen llegar juntos ahora.

El nuevo acuerdo comercial con México y Canadá está terminado. Las diferencias entre este y el TLCAN no son lo suficientemente grandes como para tener un gran impacto económico, pero las empresas apreciarán la disminución de la incertidumbre. Al mismo tiempo, Trump parece haber alcanzado una tregua en la guerra comercial con China. Y la victoria decisiva la semana pasada del Partido Conservador de Boris Johnson implica que la incertidumbre sobre el brexit no será un lastre para el Reino Unido ni la economía mundial.

Ninguno de estos avances relacionados con el comercio en sí mismo marcaría una gran diferencia en la economía de EE.UU. Pero el hecho de que ocurran casi al mismo tiempo probablemente aumente su impacto.

La reelección de Trump está lejos de ser segura, por supuesto. El mandatario mantiene una impopularidad histórica para un presidente con una economía tan fuerte y aún existen riesgos para la manufactura en los estados indecisos. No obstante, sus posibilidades son mejores a finales de este año que al principio.