La determinación de la Reserva Federal de luchar contra la inflación podría ponerse a prueba incluso antes de que la economía se vea golpeada por una recesión debido a dislocaciones en ciertos rincones del mercado que no se comprenden bien.

Se trata de algo más que un mercado bajista de acciones o una implosión de las criptomonedas. Más bien, se trata de la columna vertebral que mantiene los mercados funcionando sin problemas y facilita el flujo de dinero dentro y fuera del sistema financiero. Cuando en el pasado se produjeron grietas en ella, la Fed se vio obligada a ajustar su rumbo, a menudo con poca advertencia previa.

Una mirada a los episodios del pasado que llevaron a la Fed a modificar su política o a tomar medidas de emergencia revela que las perturbaciones en el buen funcionamiento de los mercados monetarios y del mercado de deuda del Gobierno de Estados Unidos han sido los principales desencadenantes.

Fed tendrá dificultades para frenar inflación, según un ex economista del FMI

La preocupación por estos mercados, que son esenciales para la estabilidad del sistema financiero, solo crecerá cuando la Fed comience dentro de unas semanas a retirar liquidez de los mercados al reducir su balance de US$8,9 billones.

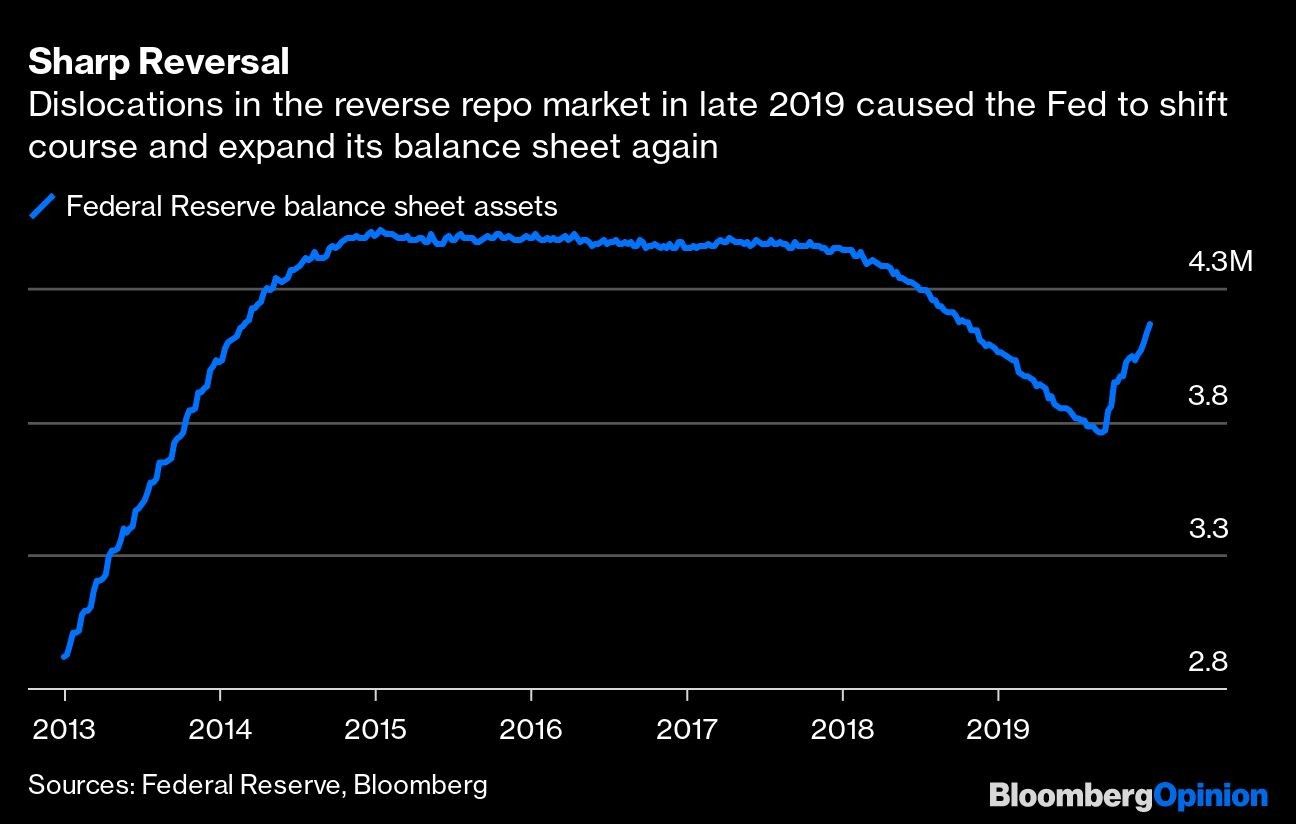

El problema es que lo que antes ocurría rara vez, se está volviendo más común. En 2019, el mercado de acuerdos de recompra se congeló luego de meses de disminución de las reservas bancarias a medida que la Fed liquidaba sus tenencias del Tesoro. Luego, en marzo de 2020, cuando la pandemia hizo que las empresas, los consumidores y los inversionistas entraran en pánico en una carrera por el efectivo, la liquidez en el entonces mercado de US$17 billones para los bonos del Tesoro de repente desapareció.

La Fed respondió con compras ilimitadas de bonos que no se detuvieron hasta este año. Desde entonces, el mercado del Tesoro ha crecido a US$23 billones.

A partir del próximo mes, la Fed comenzará a reducir sus tenencias de bonos, que consisten casi exclusivamente en bonos del Tesoro y valores respaldados por hipotecas. Aunque los banqueros centrales esperan que la reducción no interrumpa el funcionamiento del mercado, vendrá junto con lo que se espera que sean aumentos importantes a las tasas de interés en las próximas dos reuniones de política del banco central para volver a controlar la inflación galopante.

Los riesgos son mayores ahora dada la gran presencia de la Fed en el mercado de bonos y a que su papel como proveedor de liquidez ha crecido exponencialmente, y su balance se ha duplicado con creces desde finales de 2019. Además, la Fed está no sola en el retiro de estímulos. El Banco Central Europeo, el Banco de Inglaterra y el Banco de la Reserva de Australia también están finalizando programas de flexibilización cuantitativa. Durante la disminución del balance de la Fed en 2017-2019, el BCE siguió comprando bonos.

Qué puede salir mal

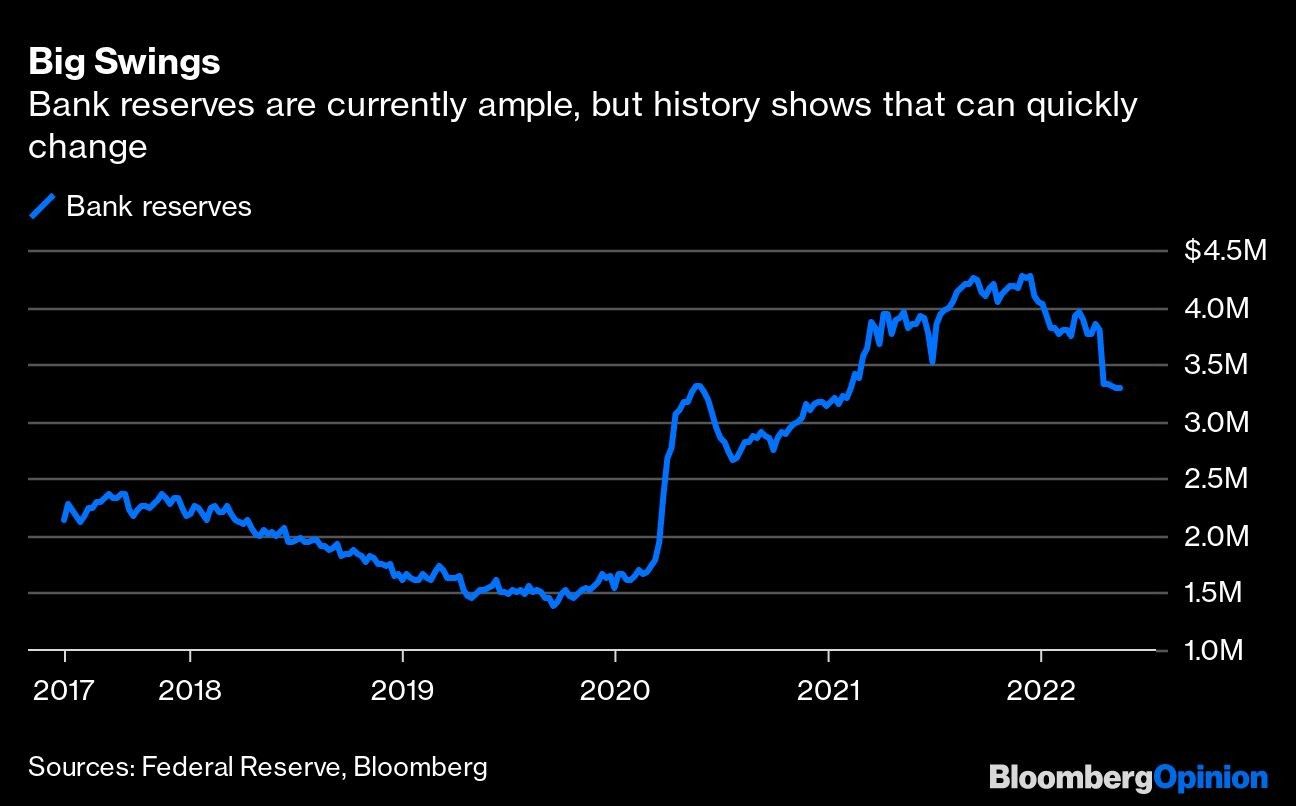

Dos cosas pueden salir mal cuando la Fed comience a liquidar su cartera de bonos. Una es que también necesite equilibrar sus pasivos, parte de los cuales son reservas bancarias. Si bien estos son amplios ahora, los bancos deben acumular constantemente suficientes reservas para cumplir con los requisitos regulatorios cada vez más estrictos.

Pero incluso cuando estas reservas son suficientes, no se distribuyen por igual entre los prestamistas. Fue este desequilibrio lo que provocó la preponderancia del mercado de acuerdos de recompra en 2019. Suponiendo que el balance de la Reserva Federal se reduzca en unos US$500.000 millones este año, las reservas bancarias podrían disminuir en alrededor de US$1 billón para fin de año desde los US$3,3 billones actuales, según el estratega del mercado monetario de Barclays Capital Joseph Abate.

Solo tres meses antes de que las tasas de recompra se dispararan a dos dígitos en septiembre de 2019, los funcionarios de la Fed aseguraban a los inversionistas que las reservas eran abundantes y que la reducción del balance continuaría funcionando en piloto automático. Luego, el 17 de septiembre, las tasas de recompra subieron al 10%, lo que obligó a la Fed a dar marcha atrás, terminar prematuramente con la liquidación del balance y comprar bonos del Tesoro. En ese momento, algunos estrategas de tasas incluso sugirieron que la Fed tendría que establecer algún tipo de expansión cuantitativa permanente para administrar la liquidez del mercado.

El mercado del Tesoro no sería inmune a las dislocaciones. Las compras de la Fed han ayudado a mejorar la liquidez en un segmento no querido del mercado: los bonos del Tesoro que ya no tienen los vencimientos de referencia.

No es que la Fed no haya aprendido la lección. Ahora hay un instrumento permanente de acuerdos de recompra para hacer frente a las necesidades de efectivo de emergencia y ayudar a mitigar posibles dislocaciones. Y la Fed ha estado adoptando un enfoque cauteloso hacia la reducción de su balance esta vez, en gran parte debido a la experiencia problemática de 2019. El presidente de la Fed, Jerome Powell, prometió desacelerar o detener la caída del balance antes de que las reservas caigan por debajo de los niveles considerados “amplios”.

Pero nadie sabe cuáles son esos niveles y qué tan rápido se reducirían. Como la misma Fed lo admitió, no está segura de cómo sus acciones impactarán la liquidez o cómo se utilizará el instrumento permanente de acuerdos de recompra, que no ha sido probado. “No puedo decirles cómo funcionará esto realmente”, dijo el presidente del Banco de la Reserva Federal de Chicago, Charles Evans, a Bloomberg News el 18 de mayo.

Lo que es seguro es que una vez que la Fed comience a reducir su balance mientras sigue aumentando las tasas en sucesivas alzas de medio punto este verano, habrá una escala de ajuste monetario sin precedentes. Si la columna vertebral del sistema financiero comienza a resquebrajarse, espere que la Reserva Federal altere su curso.

Las solicitudes de seguro de desempleo de Estados Unidos disminuyeron más de lo previsto

Detectan nuevos casos de la viruela del mono en Estados Unidos, Europa y Australia

Estados Unidos sufre la falta de leche para bebés y debe importarla en avión desde Europa