Los inversionistas que analizan cómo Japón puede calmar su volátil mercado de bonos y apuntalar el yen ven una posible respuesta en el fondo de pensiones gubernamental de US$1,8 billones.

Como uno de los mayores fondos de pensiones del mundo —y referente para otras instituciones japonesas— el Government Pension Investment Fund (GPIF) podría ayudar a frenar el repunte de los rendimientos al aumentar su asignación a bonos del gobierno del país, señalan. Ese cambio iría acompañado de una menor meta de tenencias de bonos extranjeros, en particular bonos del Tesoro de Estados Unidos, lo que aliviaría la presión vendedora sobre la moneda japonesa.

China impone controles de exportación a Japón por comentarios sobre Taiwán

El fondo, que adopta una perspectiva de largo plazo sobre la estructura de su portafolio, declinó comentar sobre la posibilidad de cualquier modificación. Si bien el GPIF completó en 2025 su revisión quinquenal de cartera, participantes del mercado plantean una reconsideración anticipada tras el colapso de la semana pasada en los bonos del gobierno japonés y las señales de una posible intervención gubernamental para respaldar el yen.

“La solución clara es que el GPIF venda bonos extranjeros y compre JGB”, escribió en una nota Brent Donnelly, presidente de Spectra Markets y exoperador de divisas. “El GPIF actualmente posee alrededor de US$400.000 millones en bonos extranjeros y un cambio en esa asignación enviaría una fuerte señal del inicio de un tema de repatriación japonesa. Esto sería enormemente alcista para los JGB y el yen al mismo tiempo”.

La conversación sobre un giro de ese tipo cobró fuerza después de que la liquidación de la semana pasada impulsara los rendimientos de largo plazo a máximos históricos y provocara ondas de choque en los mercados globales.

La magnitud del movimiento puso en alerta a funcionarios en Tokio y Washington, y el yen repuntó con fuerza tras caer a un mínimo de 18 meses, mientras operadores citaban indicios de que Estados Unidos podría unirse a Japón para defender la debilitada moneda.

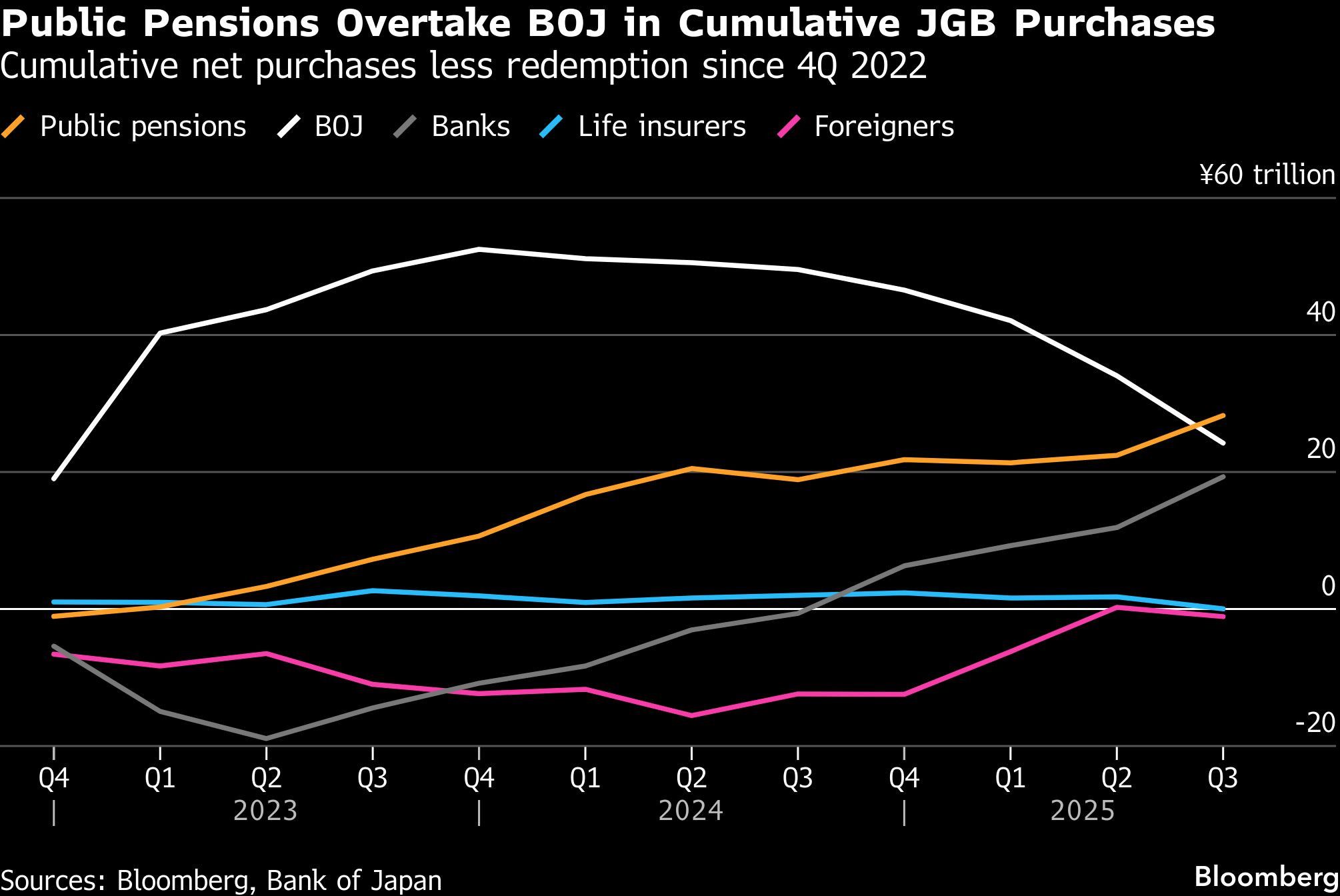

Los fondos públicos de pensiones japoneses se han convertido cada vez más en el comprador doméstico estable de bonos del gobierno a medida que el Banco de Japón da un paso atrás. Han adquirido un neto de ¥28,2 billones en deuda soberana desde el cuarto trimestre de 2022, según datos del banco central ajustados por redenciones. En contraste, el banco central ha quedado rezagado, con compras más lentas que no han compensado los bonos que salen de su balance.

El GPIF revisa su portafolio modelo cada cinco años. En su revisión más reciente, en 2025 y efectiva desde el 1 de abril, el fondo dijo que mantendría los activos divididos en partes iguales entre acciones y bonos.

Entre esos ciclos, sin embargo, el fondo puede evaluar su asignación estratégica y hacer ajustes cuando lo considere necesario, según el propio GPIF. En 2014, el fondo reveló un cambio significativo de cartera fuera de su calendario regular tras la expansión de la flexibilización cuantitativa del Banco de Japón.

Un portavoz del GPIF dijo que las inversiones se realizan en línea con el portafolio básico desde una perspectiva de largo plazo.

Bajo presión para mejorar los rendimientos de largo plazo en medio del envejecimiento de la población japonesa, el GPIF elevó gradualmente su exposición a activos extranjeros durante la última década. Ese movimiento, combinado con la política de estímulo masivo del banco central, añadió presión a la baja sobre el yen.

Europa debería apoyar a Japón en el tema de Taiwán

Según su plan de inversión actual, el fondo —uno de los mayores sistemas de retiro del mundo— asigna los activos de forma equitativa entre acciones y bonos japoneses y extranjeros, con el 25% para cada categoría, y apunta a rendimientos de 1,9 puntos porcentuales por encima del crecimiento nominal de los salarios.

La posible reasignación tiene implicaciones significativas para los bonos del Tesoro de Estados Unidos, dado que el GPIF figura entre sus mayores inversionistas a nivel global.

El GPIF mantenía el 51,8% de sus tenencias de bonos extranjeros en bonos del Tesoro al cierre de marzo de 2025, el nivel más alto desde que existen datos en 2015, según cifras compiladas por Bloomberg, en un contexto de rendimientos globales elevados y un yen débil que impulsaron flujos hacia el exterior.

“No es nuestro escenario base, pero creemos que es un riesgo que deberíamos considerar de aquí a finales de marzo”, dijo Stephen Spratt, estratega de tasas en Societe Generale SA. “Desde una perspectiva política, esto ayudaría a resolver dos problemas importantes para la administración. Habría menos compras netas de activos en el exterior por parte de esta comunidad, lo que reduciría parte de la presión sobre el yen. Esto también respaldaría los JGB de largo plazo”.

Aun así, expertos del mercado moderan las expectativas de compras agresivas de deuda japonesa, citando un acuerdo entre ambas naciones que establece que “vehículos de inversión gubernamentales como los fondos de pensiones continúan invirtiendo en el exterior con fines de diversificación y rendimientos ajustados por riesgo, sin apuntar a tipos de cambio con fines competitivos”.

Las tenencias de JGB de los fondos públicos de pensiones, en ¥67,6 billones, siguen siendo muy inferiores a los ¥522,2 billones del Banco de Japón al tercer trimestre de 2025. Sin embargo, estrategas señalan que incluso un cambio modesto —o una señal clara— podría ayudar a estabilizar el ánimo en un mercado donde los inversionistas han mostrado cautela ante la elevada volatilidad en el tramo superlargo.

GZ